債務整理中とは?債務整理中の定義や期間と借入れについて

債務整理中は新たな借り入れはしてはいけないって弁護士から言われたんだ。 債務整理中っていつからいつまでとなるの? 債務整理中というのは、返済型の債務整理の場合には完済するまで、自己破産の場合には、免責がおりるまでと考えておこう。 だけど、債務整理が完了となったからといって、新たな借り入れは難しいんだよ。

今回の記事では、債務整理中に新たな借り入れを検討するにはどうしたら良いのか、詳しく見ていこう。

債務整理をしている最中でも、どうしても生活費が苦しくて借入れをしたい!ということがあるかも知れません。

通常、「債務整理中には借入れをしてはいけない」ということを法律家から言われますが、債務整理中とはいつからいつまでのことなのでしょうか?

そして、借入れをするべきではなかったり、制限がかかるのは一般的にいつまでの期間になるのか、もし借入れできる可能性があるのはどのような会社なのか考えてみましょう。

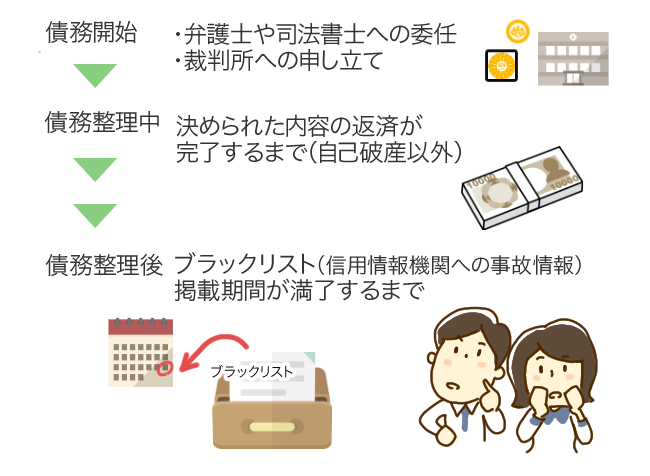

「債務整理中」とはいつからいつまでのこと?

狭義の「債務整理中」とは?

「債務整理中」の意味を厳密に解釈した場合、債務整理の手続きそのものが始まってから終わるまでのことをいいます。

「債務整理中」の意味を厳密に解釈した場合、債務整理の手続きそのものが始まってから終わるまでのことをいいます。

手続き別に始まりと終わりを考えてみましょう。

| 開始 | (狭義の)終了 | |

| 任意整理 | 弁護士や司法書士への委任 | 債権者すべてとの和解が終わって和解書の調印、取り交わしが終了 |

| 特定調停 | 裁判所への申し立て | 調停の成立 |

| 個人再生 | 弁護士や司法書士への委任 | 裁判所による再生計画の認可決定の確定 |

| 自己破産 | 弁護士や司法書士への委任 | 裁判所による免責許可決定の確定 |

つまり、法律家や裁判所が関与している期間が「狭義の債務整理中」であると考えればよいでしょう。

ちなみに自己破産で「自己破産手続中は職業制限にかかるので一定の職種にはつけない」というルールがありますが、この場合「自己破産手続中」という言葉の意味するところは免責許可決定の確定(=復権)までということになりますので、自己破産手続中=破産者=職業制限がかかる期間というように解釈すればよいでしょう。

この期間中は個人信用情報機関(CIC、JICC、KSC)に弁護士介入などの情報が掲載されているため、通常新たな借入れができないことが多いでしょうが、たとえ審査に通ってしまったとしても「厳に」新たな借金をすることは慎むべきと考えられます(理由は下に解説しています)。

広義の「債務整理中」とは?

「債務整理中」の意味を少し広めに解釈した場合、スタートは同じと考えてよいのですが、自己破産以外の「返済型」手続きについては決められた内容の返済が完了するまでと考えることができます。

この段階になると、法律家が返済代行まで行っているような案件以外は既に彼らの手を離れていることになります。

そこで基本的に「広く解釈すればまだ債務整理は終わっていないのだ」ということを債務者自身が自覚し、きちんとした自己管理のもとで自ら返済を続けていかなければならないのです。

解決の目途がついたとはいえ、抱えていた借金が完全に片付いたとはいえず油断できない段階ですから、やはりもし審査に通ってしまうことがあっても極力借りずに済ませなければなりません。

「債務整理後」と言った場合、いつまでを指すか?

「債務整理後」の定義は明確ではありませんが、債務整理手続きが終了し、ブラックリスト(信用情報機関への事故情報)掲載期間が満了するまでというのが自然な解釈ではないでしょうか。

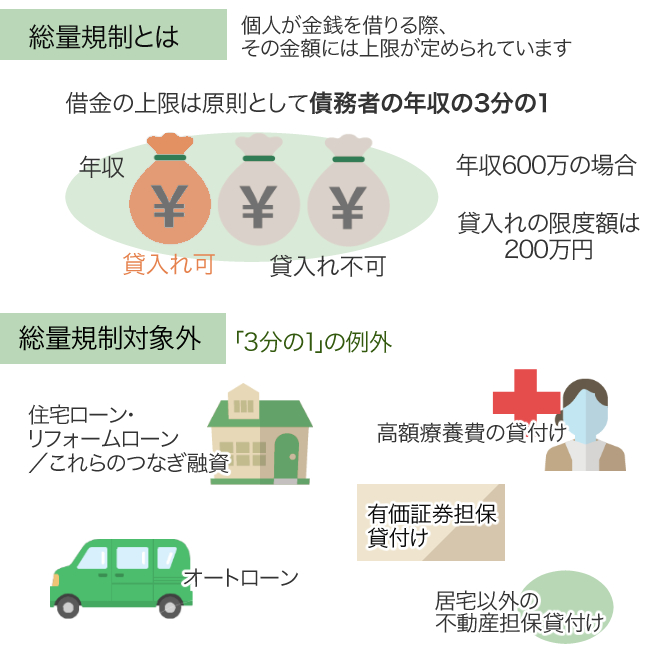

総量規制対象外とは

総重量規制って何? 総重量規制の対象外となると、たくさん借り入れできるって聞いたんだ。 銀行からの借入は、総重量規制の対象外となるよ。 早速、総重量規制とはどんな規制なのか、調べてみよう!

債務整理をしている、していないに関わらず個人が金銭を借りる際、その金額には上限が定められていますが、これを「総量規制」といいます。

消費者金融などからの過剰な貸し付けによって債務者が借金地獄にはまっていくことを防ぐために、平成22年にこの制度が導入されました。

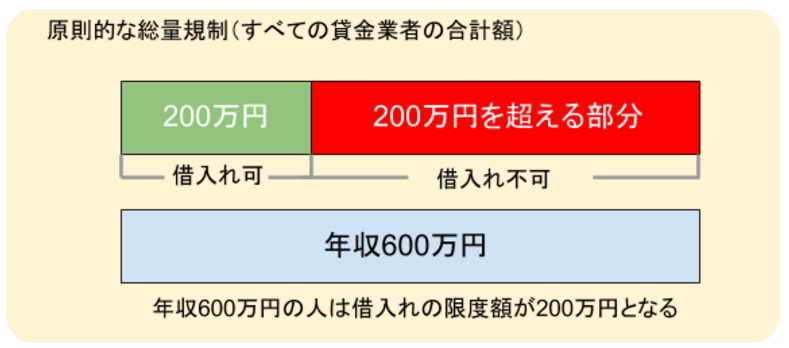

具体的な借金の上限は原則として、「債務者の年収の3分の1」となっています。

貸金業者は融資審査をする際に「信用情報機関の情報」を照会することによって他社からの借入れ金額を知ることができるため、この規制に引っ掛かっていないかどうかを確認することができるのです。

この「3分の1」の例外として、次のような貸付けがあります。

住宅ローンやリフォームローン、およびこれらのつなぎ融資

(※つなぎ融資・・何らかの理由で本番の融資が下りるまでに時間がかかるような場合に短期間で利用する貸付け)

オートローン

住宅ローンやオートローンは長期に渡り使用するものを購入するためのローンですから、一般的に年収に匹敵するくらい、またその何倍もの金額の借り入れとなることが多く、これらを規制の対象としてしまうと多くの人が家や車を持てないことになってしまうからです。

高額療養費の貸付け

日本では、医療費が一定の金額以上になると(収入により異なる)健康保険で賄うことができる制度があり、これを「高額療養費」といいます。

いったん病院での支払いを自分で負担して後日払い戻すシステムになっているので、払い戻しまでの数カ月のつなぎとしてお金を借りたとしてもほぼ確実に返すことができ、債務者の過剰な負担にはならないからです。

有価証券担保貸付け

居宅以外の不動産担保貸付け

これらのように担保があるものについては、無担保の貸付と比べると債務者の負担が大きくなりすぎることを防ぐことができるからです。

また、その他の例外として重要なものでは

- 「銀行からの借入れは総量規制の対象外である」

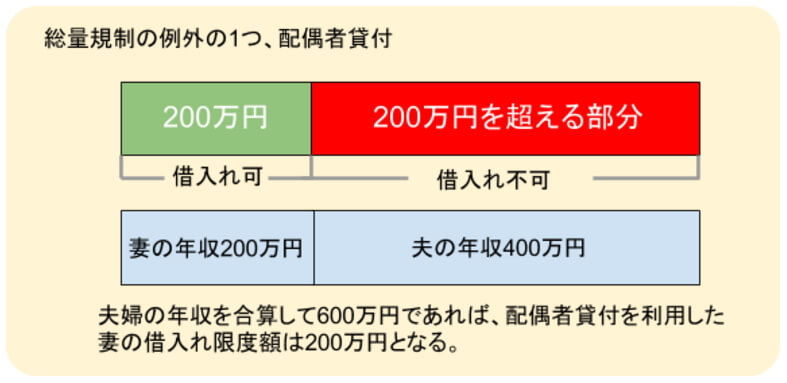

- 「基本的に総量規制は個人単位だが、夫婦の年収を合算してその3分の1まで借りることができる」

ということがあります。

銀行のカードローン等の貸付は3分の1の規制中に含めなくてよいので、銀行は独自の審査で「この人には貸してよい」と判断すれば他の貸金業者からの借入額が多かったとしてもさらに貸付けることができるのです。

そして、パートなどで収入が低い主婦であっても夫の収入と合算することによって枠を増やすことができます。

ただし、この場合、「配偶者の同意書」「夫婦関係を証明する住民票など」が必要となり、もし夫婦片方が枠を使い切ってしまえばもう一方はそれ以上借りられないという制限を受けることに注意しなくてはなりません。

異動情報(信用情報機関に掲載されているマイナス情報)があっても借りられるケース

ブラックになったら、どこからも借りられないのかな? 金融業者によって、審査内容は異なるから、ブラックでも貸し付けを行っている業者もあるんだよ。

債務整理中に借り入れをするのは非常に良くないことではありますが、実際に借りようと思えばそれができてしまうケースもあります。

なぜかといえば、信用情報機関の情報掲載のしくみや各貸金業者の貸付けに対する姿勢に違いがあるからです。

よく、「債務整理するとブラックになる」と言いますが、「任意整理した」など、ダイレクトにその事実が書いてあるわけではないこともあり、債権者が融資審査の際に信用情報を見ても「数カ月の滞納」程度にしか見えないこともあるのです。

ただ、個人再生や自己破産になると銀行系の信用情報機関であるKSCにおいては「官報情報」とされ10年の掲載となっていますので任意整理の場合よりも「債務整理中なのに借りられてしまった」となる可能性は低くなるかもしれません。

債務整理の種類ごとに「いつから起算され、いつ消えるのか?そして各信用情報機関の掲載の仕方によって債務整理の事実がどのように見えているのか?」という点については、こちらで細かく解説していますので参照して下さい。

また、債務整理中や直後であることを知りながらあえて貸し付けを行う債権者もいます。

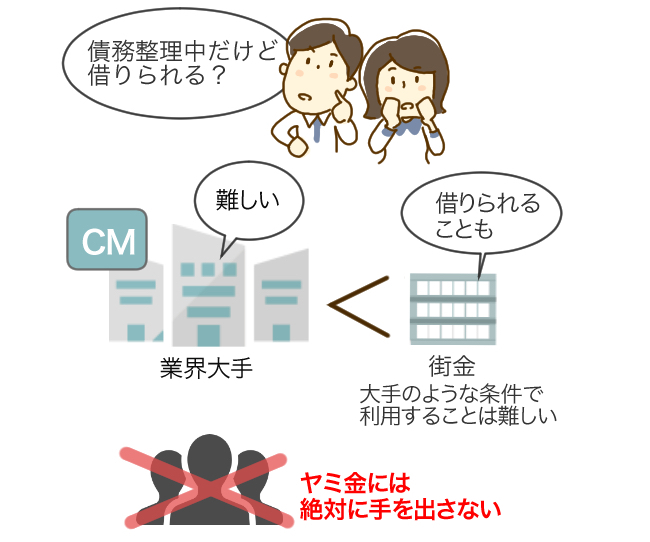

借入れの可能性がある貸金業者

消費者金融なら借り入れ可能かな? 金融機関から借り入れをする場合、銀行からは信用情報ブラックとなっている期間での借り入れはまず無理だろうね。 消費者金融の場合でも、大手消費者金融からの借り入れは難しい場合がほとんどだよ。

大手は厳しいが、「街金」レベルなら借りられることも

債務整理中や直後でも審査に通る可能性がある貸金業者とはどのようなところなのでしょうか?

まず、テレビCMなどをやっているようないわゆる「業界大手」はかなり難しいと考えるべきです。

しかし、街金と呼ばれているような中小の貸金業者であれば大手とは異なる審査基準を持っています。

彼らは大手のような広告宣伝ができる資金がなく集客力に乏しいため、大手からこぼれてしまうような顧客を拾い上げることで商売が成り立っている側面があります。

よって、まだブラックリスト掲載期間中であっても審査が甘く融資を受けられる可能性があるのですが、一般的に信用力が低くなればなるほど金利などの融資条件は厳しくなるのが普通です。

たとえ借りられても大手のような条件で利用することは難しいと思っておかなければならないのです。

債務整理後でも借り入れの可能性がある消費者金融は下記の記事を参照下さい。

ヤミ金には絶対に手を出さない

債務整理をした人が特に気をつけなくてはならないのが「ヤミ金」からの誘いです。

ヤミ金とは基本的に「登録していない貸金業者(個人であることも多い)」と定義することができます。(貸金業登録の有無についてはこちらから調べることができます。 →http://clearing.fsa.go.jp/kashikin/)

ただ、登録しているからといってまともな業者とは限らないのが難しいところであり、登録業者の中にも違法な高金利で商売しているところもあります。

「年利20%を超えていないか」を基準にヤミ金かどうかを判断するのが一番わかりやすいでしょう。

ヤミ金業者は債務整理中の人を断るどころか、むしろこういった手続き中、手続き直後の人を積極的に狙い撃ちしてきます。

自己破産や個人再生をすると政府の機関紙「官報」に住所氏名が掲載されるため、こういった人にDMを出し、「どこからも借りられないだろうけどうちは貸しますよ」という甘い言葉で近づいてくるのです。

しかしその金利の高さゆえに、まともに返済できたとしても最初のうちだけです。

返済が遅れるやいなや本人のみならず家族や友人、職場を巻き込んだ激しい取り立てをしてくるため、職を失ったり人間関係を壊したりと破滅的な結果になる人もいます。

たとえお金に困る状況になっても絶対にこういう業者にだけは手を出してはなりません。

借りられない人が決してやってはいけないこと

債務整理中や後にお金を借りられない人がやってはいけないことは上記の「ヤミ金に手を出すこと」以外にもいくつかあります。

こちらは「クレジットカードを作れない人がやってはいけないこと」という内容ではありますが借金の場合とほぼ同じになりますので参照してみて下さい。

債務整理中に借入れするとどのような事態が考えられるか

もし、債務整理中に新たな借り入れをしたら、何かデメリットはあるの? 債務整理中に借り入れをすると、弁護士に辞任されてしまう可能性があるんだよ。 スムーズに債務整理を進めたいのなら、債務整理中の新たな借り入れはやめよう。

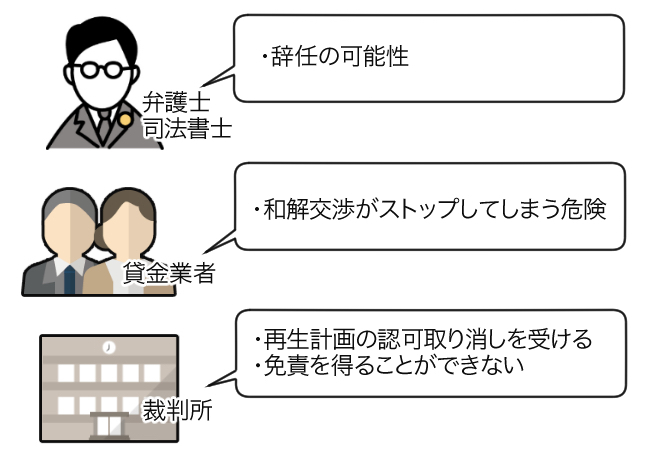

弁護士にバレたらどうなるか

弁護士、司法書士などの法律事務所に債務整理を委任する場合、最初に取り交わす「委任契約書」の中で、「お互いの信頼関係が破綻するような事由があれば委任契約を解除することができる」といった項目があるはずです。

つまり、最初に法律家から指示された注意点を厳守することは当然であり、重要な事柄を守れなかった場合は最悪、法律家から辞任されることも考えられるのです。

「手続き中は決して借りないで下さい」というのは決して「心がけ」という意味だけの指示ではなく、債務整理を円滑に進めるために必要なことなのだと理解しなくてはなりません。

では、途中での借入れをすると何故債務整理に支障があるのでしょうか。

貸金業者にバレたらどうなるか

たとえば債務整理をしているにもかかわらず貸金業者に「他の業者からまだ借りている」とバレたらどうなるでしょうか。

任意整理による条件交渉で「長期分割払い」「将来利息カット」など貸金業者としては手間が増えて大幅に儲けが減るような和解を甘んじて受けているのに、他のところにはまともな利息を払っていると知れば多くの業者は黙っていないでしょう。

せっかくまとまりかけている和解交渉がそこでストップしてしまう危険もあります。

裁判所にバレたらどうなるか

個人再生、自己破産など裁判所が関与する手続では「裁判所に新たな借入れがバレる」ことによって手続きが止まってしまう事態になることがあります。

具体的には、個人再生であれば再生計画の認可取り消しを受けたり、自己破産であればすぐに免責を得ることができないなどの不利益が考えられます。

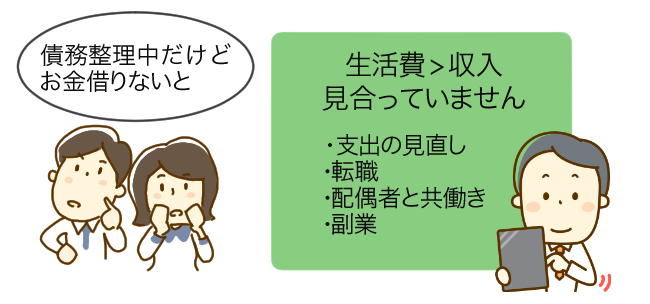

債務整理中に借りなければならない状態は危険

でも弁護士費用だって払わなければいけないし、管財事件となってしまったらまた上乗せして費用がかかるよね? お金に余裕がないから、新たな借り入れをしなければ乗り切れないよ。 取り立てがストップしている段階で、お金に余裕がない場合には、収支に見合った生活ができていない可能性が極めて高いんだよ。 そんな時には、生活を全て見直す必要があるよ。

弁護士、司法書士に債務整理を依頼して「受任通知」という書類を債権者に送ってもらうと、手続きに従った和解や免責といった処置がされるまで一旦取り立ては止まります。

つまり、それまでの返済に追われた生活から一転して、自分の収入の中から自分の生活費を払うという本来の健全な状態になるはずです。

そう考えたら債務整理中であるにもかかわらず借りなくてはならないというのはそもそも生活費が収入と見合っていないのであり、その状態を改善しなくては債務整理が終わった後も借りずに生活することができなくなってしまいます。

明らかに収支が見合っていないと分かった時点で支出の徹底的な見直し、収入がアップする職場への転職、配偶者と共働きする、副業で収入を増やすなど、借りる以外の方法での家計収支改善をはからなくてはなりません。

債務整理中の借入れについてまとめ

債務整理中には、新たな借り入れをしてはいけないってことが良く分かったよ。 返済が苦しいからといって、安易に借り入れに頼るのではなく、今後は借入がなくても生活できるようにするためにも弁護士に相談し、弁護士回答を得た上で債務整理を進める様にしよう。

債務整理をしている最中、終わった後の借入れについてまとめると次のようになります。

- 返済期間が終わるまでは「債務整理中」だと考え、新たな借入れは禁物。

- 債務整理後数年間(ブラック期間)もよほどのことがない限り申込みを控えた方がよい。

- どうしても借りなくてはならない場合は中小の貸金業者を狙う。しかしヤミ金に注意。

- 晴れてブラック期間が過ぎても、「総量規制」により(一部例外を除いて)借入額は年収の3分の1までに制限されている。

- 債務整理してもなお、「借りなければ生活費が回らない」という場合、支出の見直しと収入アップで家計改善をはかるべき。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...