自分に合った債務整理方法は何かについて考える

債務整理って種類があるんでしょ? どうやって選べば良いのかな??

債務整理は、借入額や返済期間、収入や支出など、様々な点を考慮した上で判断する事になるんだよ。 今回の記事では、債務整理の種類と、債務整理の選び方について、詳しくみていこう!

「債務整理」と聞くと自己破産しか連想できない人も以前は多かったものです。

それに比べると近年は法律事務所などの広告宣伝がある程度自由にできるようになったことから、同じ債務整理でも様々なバリエーションがあることが知られるようになりました。

しかし、各手続きの特色や内容まではなかなか一般の人にはわかりづらく、自分の今の状況に一番合っている債務整理はどれなのかを的確に判断するのが難しいこともあります。

では、債務整理のどの種類にどんな人が向いているのか、それをどのような基準で判断すればよいのかなどを考えてみましょう。

自分に合った債務整理を考える

これは結構誤解されている点なのですが、債務整理の種類選択を「自分の希望だけで」できると考えるのは間違いです。

ある程度インターネットで情報が得られる時代ですので、依頼者の中にも自分で色々と調べてきて最初から「住宅を残したいから個人再生をやりたい、自己破産であればやりたくない」などと頑なになってしまっている人もいます。

しかし客観的状況を見ると「債務者本人の希望通りの手続きはまず不可能」ということもよくあります。

もちろん「AもBもあり得る」という際どいケースでは最終的に本人の希望を聞いて決定されることになるでしょうが、一般的には弁護士(司法書士)が入る場合は最初に手続選択をする前提として、債務者の「客観的状況」をよく聞いて分析します。

その上で選択できるものを絞り込んでいき、最終的に本人と相談して決定するという流れになります。

債務整理の方法は、収入と借金の状況で考える

下に詳しく解説しますが、債務整理には最も大まかに分けると

- 借金を0にするタイプの手続き(自己破産)

- 返済するタイプの手続き(任意整理、特定調停、個人再生)

の二種類があります。

債務整理の方法を選択するために弁護士(司法書士)は最初に必ず債務者本人と念入りに面談を行いますが、それは次の情報を得るためです。

債務者の収入がいくらなのか、それは安定しているのか

債務者の収入がいくらなのか、それは安定しているのかという点は、最も大切な情報です。

もし、現在200万円の借金を抱えていても、本人の年収が300万円と600万円では全く状況が違ってくるからです。

あと、自営業者等不安定な身分の場合、現在の年収は十分あったとしてもそれがいつまで続くかわからないため、経済的再生効果の高い手続き(自己破産)を選択する方向に流れやすくなります。

債務者の家族構成はどうなっているのか(扶養すべき家族がいるのか)

債務者の家族構成はどうなっているのかという点も「弁済に回せるお金がどのくらいあるのか」を判断する上で重要なポイントになります。

独身者の年収500万円と家族を養う人のそれでは、月いくらまでの弁済に耐えられるかが全く違います。

月の弁済可能額を割り出すにあたっては、収入に対し、必要不可欠な生活費の割合がどのくらいなのかをなるべく正確に把握しておきたいものです。

特に家賃や食費、教育費といった支出の中で占める割合が大きなものには注意が必要です。

年収は平均から比べて決して悪くない人であっても、やはり扶養家族が多ければ自己破産でチャラにする方がその後の生活再建のためには望ましいと考えられます。

そうか!収支や家族構成によって選ぶ債務整理は変わってくるんだね!

場合によっては過払い金が発生していたり、闇金からの借入だったりする事で、返済しなくても良い状況になる場合もあるから、借り入れ先や金利についても把握しておこう。

借金はいくらあるのか、それはどこからの借入れなのか

同じ100万円の借金があったとしても、借入先がどこなのかで大きく状況が変わってきます。

仮に「ヤミ金」からの100万円であれば彼らはそもそも営業が違法であるため、元本すらも返済しなくてよいことになっています。

つまり、裁判所を通じての債務整理の必要はない、ヤミ金に取立てさえ止めさせればよい(これが結構難しいこともありますが)ことになります。

また「銀行からのカードローン」なのであれば元々金利が適正ですし、今後の銀行との付き合い(将来の住宅ローン)なども考えてそれに手をつけずに、他の消費者金融だけ任意整理することもあります。

このように債権者によって対応を分けるため、どこから借りているのかも大切な情報となります。

それぞれの債権者との取引期間、年利

取引期間を聞くことにはどんな意味があるのでしょうか?

面談の最初で債務者が「今〇〇万円も借金があります」と話していても、法律家はまずその数字を鵜呑みにはしません。

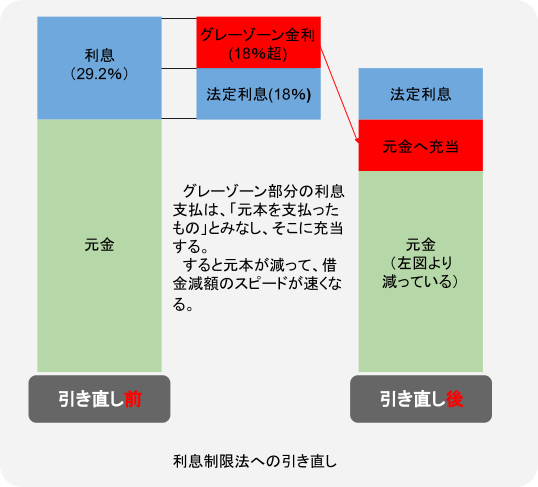

借入先(債権者)が消費者金融やクレジット会社のキャッシングだった場合、平成18年~平成22年改正以前の利息制限法や出資法に曖昧な部分があったため、利息が高く設定されていることがほとんどでした(いわゆる「グレーゾーン金利」)。

言い換えれば、平成20年頃より以前の時期に消費者金融やクレジット会社と長期間取引をしていた人では「利息を取られ過ぎていた」可能性があるということです。

それゆえに現在の法律による適正な利息で「利息引き直し計算」をすれば債務は大幅に減り、場合によってはマイナス(いわゆる過払い)になることもあるのです。

この「現在の利息制限法への引き直し」は適切な債務整理をする上でとても大切なポイントですので下記の記事もご参照ください。

借金が0や過払いになれば債務整理の必要はなくなりますし、一部の債権者が過払いであれば他の債権者に残債務があっても返済に回して0にできることもあります。

債務整理の種類と向いている人

自分にはどんな債務整理が向いているのかなぁ?? 債務整理の種類について詳しく教えて!

債務整理には、任意整理、特定調停、個人再生、自己破産の4つがあるんだ。 それぞれのメリット、デメリットについてチェックしていこう。

まず、すべての債務整理に共通していることを挙げてみます。

- 信用情報機関にマイナスの情報が掲載されてしまう(ブラックリスト)

※ただし、過払い金請求を単独で行う場合はブラックリストにはなりません。 - 弁護士(司法書士)が代理人として受任通知を出すと債権者からの取立てが止まる

では、それぞれの債務整理の特色を整理してみましょう。

| メリット | デメリット | |

| 任意整理 | ・特定の債権者だけ手続きから外せる ・裁判所が入らないため柔軟な和解が可能 ・債権者数が少なければ費用が安く済むことが多い |

・利息引き直し計算をしたらそれ以上の債務減額を交渉することはほぼ不可能 ・源泉徴収票などを提示せず和解することが多いので返済計画が甘くなりがち |

| 特定調停 | ・特定の債権者だけ手続きから外せる ・裁判所で調停委員の立ち合いのもとに話し合いをするので弁護士(司法書士)を立てなくても自分でできる ・費用が安い |

・利息引き直し計算をしたらそれ以上の債務減額を交渉することはほぼ不可能 ・当事者にも調停委員にもあまり知識がないと過払い金の存在を見逃すことがある ・不慣れな調停委員に不適切な内容の合意をさせられることがある |

| 個人再生 | ・利息引き直し計算後に残った債務から、さらに大幅な元本減額ができる ・条件が合えば住宅ローン付きの家を残せることがある ・財産自体を処分する必要はない(ただし、その財産をお金に換算した金額の弁済は必要) |

・裁判所が入るので、返済可能な収入に対する判断が厳しくなる ・3年まで(特別な場合で5年まで)しか分割返済が認められない ・費用と時間がかなりかかる ・官報に住所、氏名が掲載される |

| 自己破産 | ・税金等を除きすべての借金が0になる ・同時廃止(目ぼしい財産や背信的な借入等がない場合の手続き)になれば非常に早く免責がおりることもある |

・官報に住所、氏名が掲載される ・職業制限がかかる ・案件によっては費用が高額になり、時間がかかることがある ・自由財産(手元に残すことが認められた財産)を除きすべての財産を処分する必要がある |

これらを踏まえて「どの手続きにどんな人が向いているのか?」を考えてみましょう。

任意整理に向いている人

任意整理の最大の特徴は「裁判所が全く関わらないこと」です。

そのために、債権者ごとにまったく異なる和解交渉に柔軟に対応していく必要があります。

「現在、この債権者は何年の分割払いまで認めてくれて、和解までどのくらいの時間がかかるのか」といったことは現場の最前線にいる弁護士(司法書士)でなければなかなか把握することができません。

数年前とは同じ債権者でも対応が変わっている(会社の財務状況の変化等により)ことも珍しくないため、ある程度案件の数をこなしている専門家であることも大切です。

任意整理に向いているといえるのは次のような債務者です。

- 収入が安定している

- 利息引き直し計算をするとかなり債務が減りそうな見込みがある、または実際に計算をしてみたら減っていた

- 銀行カードローンや自動車ローンなど、できれば債務整理に巻き込みたくない債権者がいる

任意整理は「債権者を特定して行うことができる」のが最大の特徴ですので、全体として債務が減りそうな見込みがあり、かつどこかの債権者を債務整理から外したい場合にはうってつけの手続きなのです。

なお、自動車ローンの債権者をなぜ債務整理から外す方が良いのかは、下記記事に解説しています。

特定調停に向いている人

特定調停は「裁判所で行う任意整理」のような表現をされることもあります。

調停委員という第三者立会いのもとで話し合いができ、利息引き直し計算もでき、相手方債権者を選ぶことができます。

特定調停に向いているといえるのは次のような債務者です。

- 弁済できるだけの安定した収入とある程度の法的知識がある

- 高額の専門家費用を出すことができない

相手方債権者を選べる、自分でも手続きできる、安い、と言うと一見「良い所取り」のようにも思えますが、気をつけなくてはならない点としては、調停委員を自分で選べないことです。

調停委員は「有識者」ではあるものの必ずしも債務整理全般に精通しているとは限らないため、債務者に不利な合意をさせられるリスクもあるのです。

たとえば、(近年はあまり多くないでしょうが)過払い金が発生していることに気づかず、利息引き直し計算をすれば大幅に債務が減るはずだったのにそれを見落とし、引き直し前の債務額で分割弁済の合意してしまうなどです。

そうなればいくら費用が安く上がっても意味がないこともあるため、極力、報酬を分割にしてもらってでも弁護士(司法書士)に依頼して任意整理を選んだ方が安心できることは間違いありません。

もちろん、債務者自身がお金のことや法律にある程度詳しい人であれば質の悪い調停委員によるリスクを回避できますので特定調停のメリットを大いに活用できるのではないでしょうか。

任意整理と特定調停はどちらも和解交渉って事だよね?

そうだね。 調停委員が交渉の間に入るのが特定調停、債権者と債務者との間で和解が行われるのが任意整理だよ。

個人再生に向いている人

個人再生は裁判所が関与・主導する手続きですので、絶対的な条件として「収入の安定性」が必要になります。

利息引き直し計算をした後の債務をさらに法的な規定に従って圧縮していきますが、どんなに減らしても最低で100万円は支払う必要があります(つまり、もともとの債務が少ない人はあまり個人再生をしても意味がないことがある)。

どのくらい債務を圧縮できるのかはこちらの記事をご参照ください。

基本的には3年間(36回)で圧縮後の債務を返済していきますので、その間安定した収入を保ち続けられる人であれば個人再生を検討する余地があるでしょう。

まとめると、個人再生に向いているといえるのは次のような債務者です。

- 収入が安定している

- 利息引き直し計算をしてもなお多額(150万円~くらいがメリットを享受できる最低ライン)の債務が残る

- 自己破産による職業制限を避けたい(生命保険外交員や警備員、士業など)

自己破産に向いている人

自己破産は、ある程度まとまった債務(最低100万円を超えるくらい、収入により目安は異なる)を抱え「返済不能に陥っている」と裁判所が認めれば誰でもができる手続きといえます。

ただし、「免責不許可事由(背信的な借り入れなど、免責を受けるのが難しい事情)」がある人や上記のような「職業制限」を避けたい人は自己破産よりも極力、個人再生ができないかどうかを検討するべきです。

100万円以下などあまりに少ない金額で破産手続きを申し立てた場合、債務者の収入状況によっては裁判所から「このくらいなら返済できるのではありませんか?手続きの取り下げを検討してください」と言われてしまうことがあります。

このあたりはあくまで債務額と収入のバランスによるため、あらかじめ弁護士(司法書士)としっかり打合せした上で、自己破産しか方法がないのかどうかを判断しなければなりません。

債務整理の心構え

債務整理をする事で、生活に影響が出てしまうことってあるの?

ブラックリストに情報が載ってしまうから、新たにクレジットカードが作れなかったり、保証人になれないなどのリスクがあるという事を頭に入れておこう。

いよいよ債務整理に踏み切ろうと考えている人は最低限、次のようなメリット、デメリットを知っておく必要があります。

債務整理のメリット

- 弁護士(司法書士)が間に入ることで取立てから解放され、精神的な安心が得られる。

- 借金を減らしたり0にしたりすることで経済的な立て直しを図ると、家族や職場、友人などとの人間関係も良好になることがある。

債務整理のデメリット

- ブラックリストに載るため、クレジットカード作成等、借金が数年間(5年~10年、個人差あり)はできない可能性が高い。

- 連帯保証人がいる場合、そちらに請求がいくので連帯保証人も合わせて債務整理しなければならないことがある。

なお、(自己破産で職業制限を受ける場合を除き)債務整理をしても仕事をやめる必要は全くありませんし、選挙権もなくなりませんし、戸籍にも載りません。

借金がバレることにより夫婦仲が悪くなるなどの間接的な影響はあっても、直接婚姻などの身分関係に法的影響を及ぼすこともありません。

プロに債務整理の相談をする

債務整理の種類やメリットデメリットについては良く分かったけれど、自分に合っている債務整理はどれなのか、いまいちピンとこないなぁ~

そんな時には無料相談を利用して弁護士に相談してみよう。 過払金があるかどうかも含めて、プロにチェックしてもらうことで、安心して債務整理の手続きを進める事ができるよ。

債務整理は上記のようにそれぞれの債務者の現在の状況をよく分析し、かつ債権者の対応なども考慮して手続選択をしなくてはなりません。

この最初の段階での判断は「債務整理が成功するかどうかを決める上での全て」といえるくらい大切です。

もし手続選択を誤ると和解した返済内容を遂行することができず、結局最初の手続きがすべて無駄になってしまうこともあります(あらためて自己破産するなど)。

そのため、もちろんネット等で事前の情報を仕入れることも良いのですが、最終的には債務整理のプロである弁護士(司法書士)のアドバイスをよく聞いて一緒に考え、結論を出すことが大切なのです。

特に裁判所を間に通さずに和解する任意整理では、弁護士(司法書士)を代理人に立てなければ債権者に取り合ってもらえないこともしばしばあります。

まずは無料相談等でプロに現在の状況を話すことから始めましょう。

自分に合った債務整理方法は何かについて考える、まとめ

債務整理の種類や選び方について、詳しく説明してくれてありがとう! 債務整理には色々な選択肢があるんだね。

自分では任意整理でいけると思っていても、プロの視点からみると自己破産しか選択肢がない場合もあるし、過払い金の請求により借金が帳消しになることもあるから、債務整理を検討している場合には、出来るだけ早く専門家に相談するのがお勧めだよ。

- 債務整理の手続選択をする際には債務者本人の希望よりも、残債務額と収入など客観的状況を考慮した上で判断する。

- 債務整理の手続選択にあたって必要な情報は「収入の金額や安定性」「家族構成」「残債務額」「借入先、取引期間、利率」などである。

- 任意整理、特定調停、個人再生はまず収入が安定していることが前提となる。

- 任意整理は裁判所が全く関与しないため当事者同士で柔軟に和解できるが、弁済計画が甘くなりがちなので注意が必要である。

- 特定調停は費用も安く、自分でできる事例が多いが、調停委員の実力次第で当事者の満足度が変わってくることもある。

- 個人再生は大幅な債務減額も可能だが、費用と時間がかなりかかる上に裁判所による返済計画の厳しいチェックがある。

- 自己破産は借金を0にできるという意味で非常に経済的再生効果が高いが、職業制限がかかるなどのデメリットもある。

- いずれの債務整理手続きでも弁護士(司法書士)が間に入れば取立てを止めることができるが、債務整理することでブラックリストに載ることも覚悟しなくてはならない(ただし5年~10年)。

- 自分に合った債務整理の種類を自分で判断することは非常に難しいが、手続きの正しい選択は債務整理を成功させる上で最も大切なことなので、最初の段階でプロである弁護士(司法書士)に相談することが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...