奨学金が返せない時の対策と破産前の選択肢。保証人への影響は?

ニュースで奨学金の自己破産をする人が増えているって聞いたんだ。 奨学金が返せない状況になってしまったら、どうしたら良いのかな? そもそも奨学金って安心して利用できるの? 様々なニュースが飛び交う事で、奨学金に対して不安を持つ人が増えてきているね。 だけど、奨学金も、一般的な債権と同じように債務整理をする事が可能だよ。 奨学金とその他の債権の違いとしては、奨学金の場合には返還が厳しくなった人を対象に、日本学生支援機構での返還支援制度の利用が可能なんだ。 今回の記事では、奨学金の支払いが困難になってしまった時の対策や、返済支援について、詳しく見ていこう!

奨学金を借りたものの、返還できなくなってしまった!

近年、このようなトラブルが話題にのぼることが増えています。

マスコミによる報道の仕方にやや誇張されているところがあり、報道されたような内容と実態に若干ずれが生じているようなのです。

では本当のところ、返還できないとどんな事態になるのか、どう対処するのが望ましいのかなどを考えてみましょう。

「奨学金」に対して広がる不安感

平成28年12月、衆議院議員上西小百合氏のツイッターが「給付型奨学金に大反対。中学から働いたって稼げます。」とのツイートにより大炎上しました。

私は給付型奨学金については大反対です。幸せの前提がお金持ちだと言うのもどうかと思いますが、仮にそうだとしても大学行けばなんとかなるなんて甘い。稼ぐなら中学から働いたって稼げます。本当に勉強したいなら社会に出てからだってできます。親の見栄で無理やり学校に行かされる事がないように。

— 上西(うえにし)小百合 (@uenishi_sayuri) 2016年12月19日

彼女の言い分が正しいか否かはさておき、これだけの反響を呼んだということは「お騒がせ議員」としての彼女自身の注目度によるものだけではなく、借りるタイプの奨学金に対する不安感がじわじわと世の中に浸透していることの表れでもあるのではないでしょうか。

多くの人が「うちの親に大学まで行かせてくれと言っていいのだろうか?奨学金といっても社会人になり、企業で働き出してから本当に返せるのか?給付型があれば有難いのに。」と思っていたことから、上西議員の発言への反発がより一層強まったのでしょう。

現在、奨学金を取り扱っている「独立行政法人日本学生支援機構(JASSO)」は、「奨学金事業への理解を深めていただくために」というPDFファイルを同機構のサイトにアップしています。

その中では現在の奨学金の利用者数や貸付額、滞納の場合の処置や奨学生ができる対処など、さまざまな説明がされています。

このようなものを作成した背景には、マスコミによる「血も涙もない奨学金」と言わんばかりの、若干暴走した報道に対する牽制があったようです。

たとえば、平成28年3月3日付け「日刊ゲンダイデジタル」は、日本学生支援機構のことを取り挙げて「奨学金地獄」「闇金のように」とまで書き立てています。(参考: http://www.nikkan-gendai.com/articles/view/news/176430)

これに対し、日本学生支援機構側は

最近、JASSOの奨学金に関する様々な報道等がなされています。この様な中で、報道関係の皆様や、奨学金事業へ関心を持ってくださった皆様に、奨学金事業への理解を深めていただくため、このデータ集を作成しました。

(日本学生支援機構公式ホームページより)

としており、一連のデータや督促手続きの内容をきめ細やかに説明することで、決して闇金ばりの取り立てをしているわけではないと主張し、報道の過熱を収めようとしていることが見てとれます。

では感情論を抜きに、あくまでデータに基づいて現在の滞納者はどうなっているのか?

本当はどのような督促がされているのか?を見てみましょう。

奨学金が返済できない現状とは

奨学金を返済できなくなってしまうような人って実際にはどの位いるの? 奨学金を利用する人が増えている事で、返済できなくなっている人が増えているように見えてしまっているんだ。 だけど実際には、滞納率は減少傾向にあるんだよ!

実際、どのくらいの人が返還できていないのか

報道などを見ていると、ここのところ滞納者急増!といったイメージが先行してしまいがちですが、この表を見てみましょう。

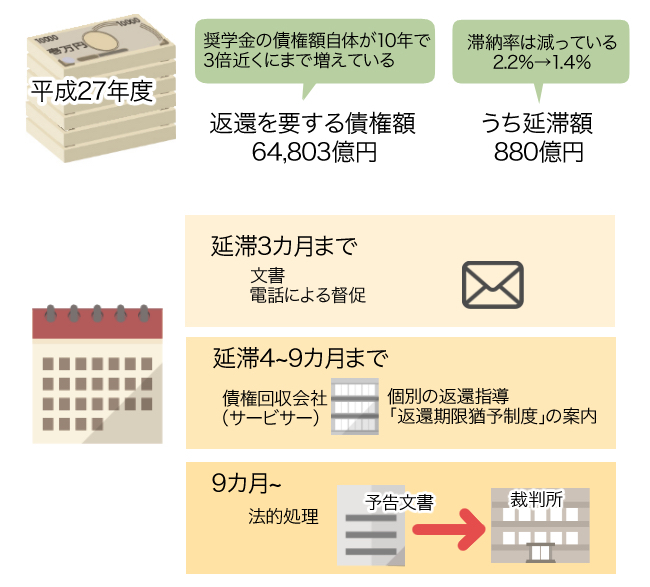

【奨学金延滞額の推移】

(日本学生支援機構「奨学金事業への理解を深めていただくために」より)

| 返還を要する債権額(A) | うち延滞額(B) | (B)/(A) | |

| 平成16年度 | 22,568億円 | 507億円 | 2.2% |

| 平成17年度 | 25,275億円 | 562億円 | 2.2% |

| 平成18年度 | 28,503億円 | 614億円 | 2.2% |

| 平成19年度 | 32,354億円 | 660億円 | 2.0% |

| 平成20年度 | 36,145億円 | 723億円 | 2.0% |

| 平成21年度 | 40,139億円 | 797億円 | 2.0% |

| 平成22年度 | 44,179億円 | 852億円 | 1.9% |

| 平成23年度 | 48,204億円 | 876億円 | 1.8% |

| 平成24年度 | 52,547億円 | 925億円 | 1.8% |

| 平成25年度 | 56,878億円 | 957億円 | 1.7% |

| 平成26年度 | 61,018億円 | 898億円 | 1.5% |

| 平成27年度 | 64,803億円 | 880億円 | 1.4% |

確かに上の表を見てわかる通り「滞納額」自体は増加しているので報道が100%間違っているともいえません。

しかし、滞納以上の勢いで増加しているのが「返還を要する債権額=貸し付けている額」なのです。

つまりは借入れをする人が大幅に増えたためそれに伴って返還の滞納も増えただけのことであり、むしろ全体の貸付額に対する延滞の割合はむしろ減っているといえます。

上記から読み取れることは、

- 「奨学金の債権額自体が10年で3倍近くにまで増えている=不況などが依然として深刻で、子供の学費を工面できない親が多い」

- 「滞納率は減っている」

ということではないでしょうか。

滞納率が減少したことは日本学生支援機構の取り立て姿勢が以前より厳しくなったことによる成果だと思われます。

ただ、以前が「奨学金は緩い」と言われていただけに、通常の貸金業者と同じレベルの督促方法を採用するようになっただけでもそのギャップに戸惑う人が出てきて上記のような「奨学金は冷酷」報道につながっているのです。

返還できないとどうなるのか

上記の表を見ると、これだけの貸付額にも関わらず滞納率を減らし続けてきたような日本学生支援機構の取り立てとはいかにすごいのか?と思ってしまいますが、同機構は「JASSOの事業に関する報道等について」というページの中で

本機構が、機構職員や債権回収業務委託業者に、返還者の方の職場へ直接に訪問させて、返還を求めるということはありません。

として、事前に自宅などへの連絡を重ねることなしに、いきなり職場に電話したり、直接回収に行ったりすることはない、と明言しています。

では、各時期における督促の内容はどうなっているのでしょうか。

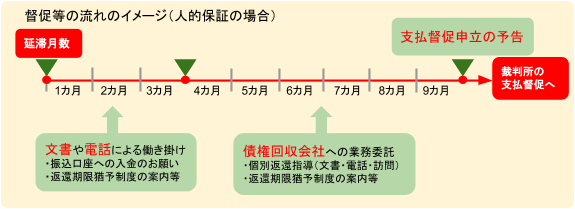

延滞3カ月までの対応

もし奨学金の返済口座の残高が不足しており引落しができなかった場合は文書、電話による督促が行われます。

文書には「返還できない場合はご相談いただきたい」ということが記載されており、早期に解決できるような働きかけをしています。

また、病気や海外留学中など、一時的事情で返還できない人のための「返還期限猶予制度」もこの段階で案内されるため、滞納者の多くはこの段階で滞納を解消しています。

延滞4~9カ月までの対応

ここまでに延滞を解消できなかった人については、もはや機構が直接対応することはせず「債権回収会社(サービサー)」が個別の返還指導や「返還期限猶予制度」の案内をします。

サービサーというのは、金融機関などから委託を受けて回収業務を行ったり、債権自体を買い取って管理や回収を行ったりする民間の債権回収専門会社です。

回収専門の業者などというとまるで闇金のような怖い外見の人がいきなり職場に押しかけてくるようなイメージを抱いてしまいます。

しかし、サービサーは「債権管理回収業に関する特別措置法」に基づいて法務大臣からの許可をもらった上で合法的に営業しているのであり、決してそういった非合法の業者のような取り立て方をするわけではありません。

9カ月を過ぎたら法的処理

この段階まで来てもなお、文書や電話による働きかけに効果がない、連絡が取れない、「返還期限猶予制度」の申請もしないという状況であればいよいよ法的処理が実施されます。

ただ、いきなり裁判所手続きが行われるわけではなく、あらかじめ「このまま対応してもらえなければ裁判所へ支払督促申立てをする」という予告の文書が送られ、それを放置しておけば裁判所への手続きがとられるという流れなのです。

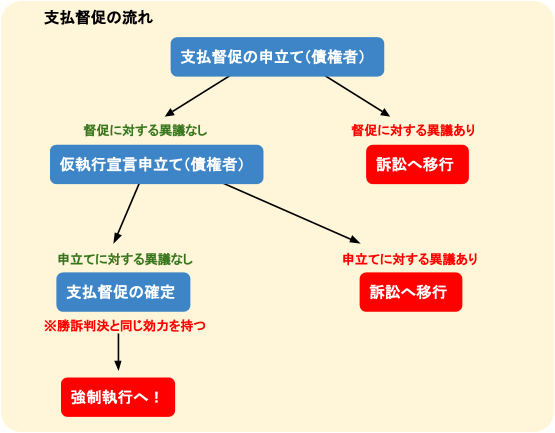

支払督促って何?

支払督促とは、本来訴訟で取るべき債務名義(強制執行、つまり差押えなどができることを証明する書面)を訴訟よりも簡単な方法で取ることのできる手続きです。

支払督促は、簡易裁判所において裁判も開かず証拠も提出せずに相手方に「支払なさい」という命令を出してくれるものですから、延滞者から異議さえ出なければ債権者としては非常に手間も費用も抑えられ、効率的な手続きと捉えられています。

つまり、逆に債務者側から見れば、「どうしてよいかわからずに放置していると、あっという間に債務名義を取られてしまう怖い手続き」ということになるのです。

このように、もし最終段階までいってしまえば強制執行、つまり給与などを差し押さえられることもあります。

そうなればますます生活が苦しくなるだけですから、債務者としては放置は絶対禁物であり、法的措置の前に機構の準備する救済手段等を使うか他の債権者の債務を整理するなどして、どうにか解決の道を探っておかなくてはならないのです。

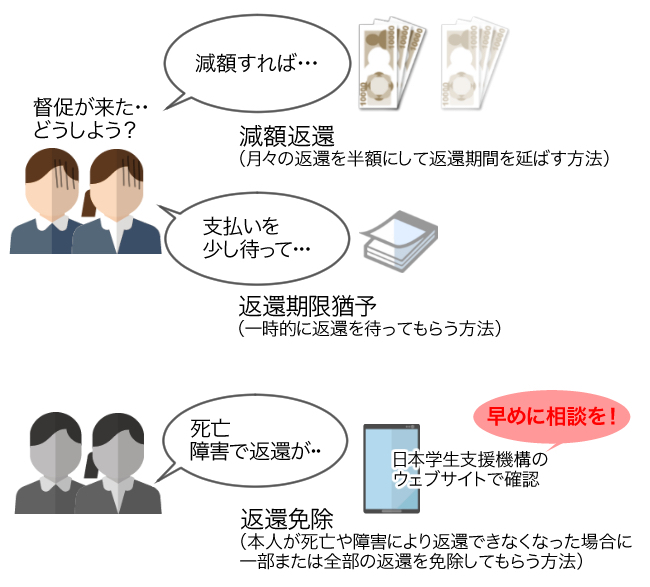

奨学金の返還ができない時の対策

奨学金を返済できなくなってしまったら、どうしたら良いのかな? 日本学生支援機構では、支払いが困難になった人に対しての救済方法を取り入れているんだ。 3つの救済方法を詳しく説明するね!

では、返還が滞ってしまい、督促が来た時にどう対応すればよいのかを考えてみましょう。

奨学金を返還できないからといってもちろんいきなり自己破産を考えなければ、ということはありません。

奨学金以外の債権者もいて高金利の取引だったのであれば、それを整理して返済額全体を減らし、奨学金の支払いを楽にするという方法があります。

ただ、その他の債権者がみな適正な返済利率だった場合や、奨学金しか借金がない場合には奨学金返還の負担自体をどうにかしなくてはなりません。

日本学生支援機構独自の返還困難者への救済方法が準備されているため、それらの利用ができるかどうかが重要なポイントになります。

救済方法は主に3つあります。

減額返還制度(月々の返還を半額にして返還期間を延ばす方法)

奨学金の返還が困難(災害、傷病、その他経済的理由)になったが、月々の返還金額が半額になれば無理なく支払えるという人が対象です。

ポイントは次のとおりです。

- 減額返還の期間は12カ月から10年まで対応可能

- 返還の総額自体は減るわけではなく、返還が終了する時期が延びることになる

- 収入等の要件に合致するかどうかを審査するため、一定の書類提出が必要

返還期限猶予(一時的に返還を待ってもらう方法)

こちらもやはり災害、傷病、経済困難、失業などで返還困難な事情が生じた場合に申請できる手続きですが、返還そのものを一定の期間ストップすることになります。

返還期限猶予には「一般猶予」と「所得連動返還型無利子奨学金の返還期限猶予」の2種類があります。

一般猶予

もし返還額を半額にしても困難である場合に「〇ヶ月の間は返還を止めさせてください」という手続きです。

上記のような傷病、経済的困難のような理由の他に、海外留学や産休中などの場合にも利用することができます。

ポイントは次のとおりです。

- 一定の期間の返還を止めるが、返還総額が減るわけではなく、返還が終了する時期が延びることになる

- 申請の理由ごとに提出するべき書類が決まっている

- 猶予期間は10年を限度とする(事由によっても異なる)が、1年ごとに願い出る手続きが必要になる。

所得連動返還型無利子奨学金の返還期限猶予

こちらも一定期間返還をストップするもので「所得が一定以上になるまで待ってください」という手続きです。

ポイントは次のとおりです。

- もともと、貸付のタイプが「所得連動返還型無利子奨学金」であることが条件

- 一定の期間の返還を止めるが、返還総額が減るわけではなく、返還が終了する時期が延びることになる

- 猶予期間の上限はなし

- 「新卒等」か「経済困難」のどちらかの事由でなければこのタイプの返済猶予手続きは使えないため、これら以外の事由なら「一般猶予」を申請する(その場合は猶予期間の上限が出てくる)

返還免除(本人が死亡や障害により返還できなくなった場合に一部または全部の返還を免除してもらう方法)

もし本人が死亡や障害によって就労することが不可能、もしくは就労に著しく制限が加えられると認められる場合には、所定の書類を提出して審査を受けると奨学金の全部または一部の返還が免除されることがあります。

これらの制度の詳細は日本学生支援機構のウェブサイトでも確認できますが、一番手っ取り早いのは機構に連絡を取って個別に相談することです。

自分は救済措置の要件にあてはまるのか、必要な書類は何かなどを直接聞くことができれば申請をすばやく進めることもできるでしょう。

黙って延滞を続ければ年5%の延滞金がつくだけではなく、信用情報機関へのブラック情報の登録なども行われてしまいます。

そうなれば住宅ローンや自動車ローンなどの他のローンに影響が出てくることもありますので軽く考えることは禁物であり、滞納しそうになったらとにかく早めに相談!が鉄則です。

奨学金返還相談センター

電話:0570-666-301(ナビダイヤル)

(こちらの番号では、現在奨学金を受けている人の相談は受けていません)

※ 海外からの電話、一部携帯電話、一部IP電話からは ⇒ 03-6743-6100

※ 月曜~金曜 8時30分~20時00分(土日祝日・年末年始を除く)

ただ、他の債務(高金利で取引していた消費者金融やクレジット会社)がある人の場合、高金利業者を整理することで何の問題もなく奨学金を返せるようになることもありますので、そういった人は日本学生支援機構より先に法律家への相談を優先するべきです。

もし高金利の業者をまったく利用していなかった(=他の借入は銀行など適正金利の債権者ばかりである)という人であって「機構の救済措置を利用できたとしても生活を立て直すことが不可能」もしくは「救済措置を利用できる条件を満たしていない」など逼迫した状況になったらその時はやはり法律家への相談を急がなくてはなりません。

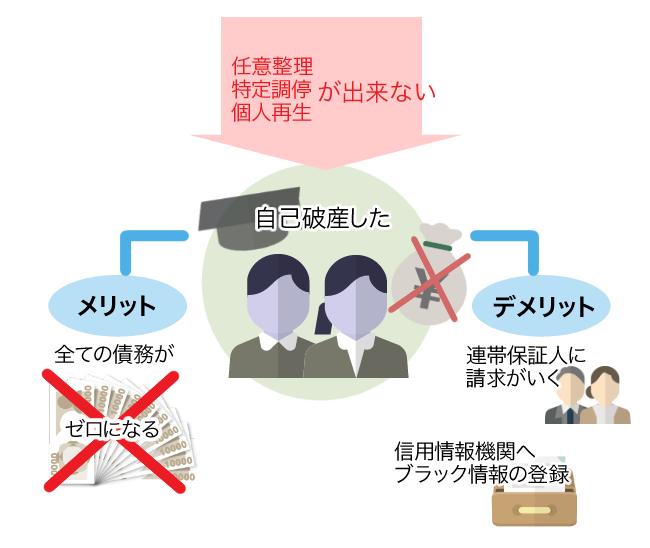

奨学金破産したときのメリットとデメリット

奨学金を自己破産すると、どんなデメリットがあるの? 債権がなくなるのは非常に大きなメリットとなるけれど、奨学金の場合には、連帯保証人が付くことになるから、保証人に迷惑をかけてしまう事になるんだよ。

債務整理=自己破産ではない

当サイトの各ページで様々な債務整理手続きを解説していますが、債務整理メニューには任意整理、特定調停、個人再生、自己破産といった種類があります。

これらは債務者自身が選択するというよりも、客観的な債務額や本人の収入状況などで決まるものです。

債務整理手続きに熟練した弁護士や司法書士であれば現在の状況を見た上で一番適切な手続きをすすめてくれるはずです。

では、もし返済型手続き(任意整理や特定調停、個人再生)が不可能であり自己破産となった場合は、どのようなメリットとデメリットがあるのでしょうか。

自己破産により免責を受けるメリット

自己破産では非免責債権といって、税金など一部の債務は破産によっても免れることができないのですが、奨学金は普通の債権者と同様に免責を受けることができます。

奨学金とそれ以外の銀行・消費者金融などすべての債務をチャラにして1からやり直すことができるのは非常に大きなメリットでしょう。

任意整理や個人再生などは数年間の支払いが続きますのでそれなりに苦しい期間があるのですが、自己破産ではいきなりリセットできるわけですからその効果は絶大です。

自己破産により免責を受けるデメリット

上記のとおり、自己破産により債務者自身の借金は奨学金も含めて免責を受けることができます。

しかし奨学金の債務整理でとりわけ弱点と言えるのは、(保証料を払って保証会社に頼んでいない限り)必ず連帯保証人がついていることです。

連帯保証人は主たる債務者が自己破産しても何ら義務を免れることができないため、結局連帯保証人に請求がいくことになります。

各手続きの連帯保証人への影響や、自己破産をせざるをえない場合に気をつけておきたいことも解説していますのでぜひご一読ください。

それ以外には、上記のような「信用情報機関へのブラック情報の登録」がありますが、これは他の債権者であっても、自己破産以外の債務整理であっても同じことですし、上記のように滞納だけであっても登録されてしまいます。

よって「ブラックになりたくない」という理由で債務整理をためらうことはあまり意味がないと言えるかもしれません。

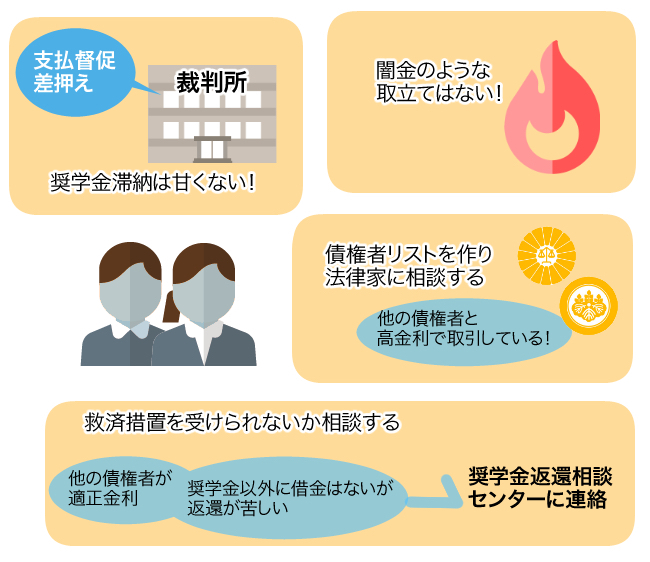

奨学金が払えない時の対策、まとめ

奨学金を返済できないからといって、そのまま放置してはいけないんだね! 早めの対策を検討することが大切という事がよく分かったよ! 奨学金の支払いができない場合、支払いができない理由があるはずだから、専門家に相談し、適切なアドバイスをもらう事が解決の近道となるよ!

奨学金の支払いが苦しい!と感じたら次のことに気をつけて対応しましょう。

- 放っておけば最終的に裁判所の支払督促や差押えまでいくため、奨学金滞納を甘くみてはいけない。

- 日本学生支援機構の督促は以前より厳しくなっているものの、あくまで通常の貸金業者レベルであり、闇金のような取立てをするというのは誤解。返還に行き詰まったらきちんと相談すれば親身に解決方法を考えてくれる。

- 他の債権者と高金利で取引していた場合、それらも含めた債権者リストを作り法律家に相談する。高金利の消費者金融を整理すれば奨学金は全く無理なく返還できるようになることもある。

- 他の債権者が適正金利である、もしくは奨学金以外に借金はないが返還が苦しいという場合、日本学生支援機構の「奨学金返還相談センター」に連絡し、返還猶予等の救済措置を受けられないか相談してみる。

奨学金の場合、他の債権者に比べればはるかに多くの救済措置が準備されています。

つまり奨学金だけですぐに自己破産!という状況にはなりにくいのです。

繰り返しにはなりますが、返還が苦しくなった時の日本学生支援機構や法律家への相談は、とにかく早め早めに行うということを心がけておきたいものです。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...