債務整理が連帯保証人に与える影響

賃貸契約をする時って、家賃滞納の時に保証人が返済したりするよね? 借り入れの場合はどうなの? 借り入れをしている人が債務整理を行ったら、保証されていた借り入れも全て債務整理をした事になるのかな? 債務整理の種類によって、保証人には借金返済義務が生じない場合と、保証人が弁済しなければいけない場合とがあるよ。

どの債務整理だと、保証人に迷惑が掛かってしまう事になるの? よし!それでは債務整理と保証人との関係を詳しく見てみよう!

債務整理(任意整理・自己破産・特定調停・個人再生)をした時に、連帯保証人にはどんな影響があるのか?ですが、基本的には迷惑をかけることになります。

任意整理や特定調停の場合には保証人がついている債権者以外に対して手続きすることができますが、自己破産や個人再生の場合には必ず連帯保証人が関係してきます。

返済ができない場合の対処などについても詳しく書いていますので、債務整理をする前によく考えてみて下さい。

債務整理をすると、連帯保証人はどうなる?

借金の返済に行き詰まり、弁護士事務所などの法律専門家に頼んで債務整理しようかと思った時に、一番に気になるのは連帯保証人の存在です。

基本的に債務整理したことによって請求が連帯保証人にいってしまう影響は避けられないと思ってよいでしょう。

まず基本的なところですが、通常保証と連帯保証の違いについて解説します。金融機関からの借り入れの場合には連帯保証になっていることがほとんどですが、違いを理解しておきましょう。

通常保証と連帯保証の違い

特に、銀行やサラ金業者と呼ばれる消費者金融のような会社が融資をする際につけさせる保証人は必ずといっていいほど「通常保証」ではなく「連帯保証」の形をとります。

特に、銀行やサラ金業者と呼ばれる消費者金融のような会社が融資をする際につけさせる保証人は必ずといっていいほど「通常保証」ではなく「連帯保証」の形をとります。

連帯保証人とは

連帯保証人は通常の保証人よりもさらに責任が重く、債権者がいきなり連帯保証人に請求してきた時でも「最初に主債務者(借主)に請求してください」といえる権利(催告の抗弁権)もなければ、「先に主債務者の財産を処分してください」といえる権利(検索の抗弁権)もありません。

ほぼ、主債務者と同じ地位に立たされているといえるくらい重い責任がかかっているのです。

逆に、通常保証とはお金を借りた人が返せなくなった場合にのみ返済義務が生じる保証です。

方法によって異なる連帯保証人への影響

ただ、すべての債務整理が連帯保証人に影響するわけではありません。

それぞれ債務整理の方法ごとに、連帯保証人が受ける影響を見てみましょう。

任意整理のが与える影響

「任意整理」の手続に関しては主債務者が債権者と和解して返済計画がはっきりすれば保証人には請求されません。

そもそも、任意整理の場合、金融機関としては多く取っていた利息を減らすだけで、融資した元本を返済してもらえないわけではないからです。

同様に、「過払い金請求」、「特定調停」も保証人に迷惑をかけずに完了することができます。

個人再生や自己破産が与える影響

これに対し、自己破産や個人再生や民事再生は、元本を全部または一部カットするわけですから金融機関は融資金額のうち回収できなかった部分を保証人に請求してくるわけです。

通常保証と連帯保証、自分はどちらなのか

保証人には、どんな種類があるの? 保証人の契約者となっている場合には、通常保証、もしくは連帯保証のどちらかになっているんだ。ほとんどの場合は、連帯保証となっているから、契約書をチェックしてみよう。

金融業者のようなプロの債権者であれば、保証人をつける場合はほぼ間違いなく「連帯保証」の形にしてきます。

上記のように、連帯保証人が債権者からの請求を受けた時には主債務者とほぼ同等の義務を負っているため返済が滞った場合の担保としての効果が最大限に見込めます。

一方で、債権者側があえて「通常保証」の形を取るメリットは全くないからです。

もし通常保証になることが考えられるならたとえば、個人が債権者になっている場合に、「連帯保証」という保証の形を知らなくて、または知っていてもうっかり契約書上、連帯保証という文言にすることを忘れてしまった、くらいしかありえないでしょう。

友達や親族、会社経営者の保証人になったけれど通常保証と連帯保証、どちらなのだろう?という人は契約書を確認してみてください。

「金銭消費貸借契約書」の中に連帯保証に関する項目が入っていて、署名欄に「連帯保証人 〇〇」として署名押印していることが実務的には多いと思われますが、ここで「連帯」の文字が入っているのかどうかで判断することができます。

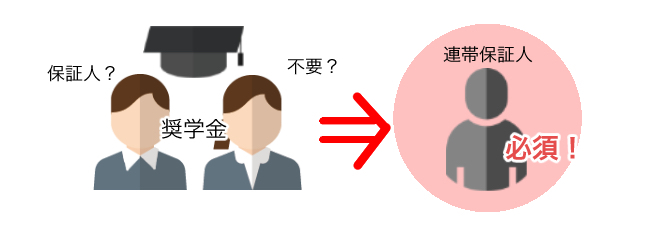

奨学金は連帯保証人が必須

確実に保証人が付いている借り入れには、どんな物があるの? 奨学金には、確実に保証人が必要となるね。その他にも、保証人が必要となる借り入れについて、詳しくチェックしてみよう。

すべての債権者が保証人を要求してくるわけではなく、むしろ消費者金融などは保証人をつける方が少数といえます。

しかし、とりわけ債務整理するときに注意したいのは奨学金の債務です。

育英会奨学金(現・日本学生支援機構)については保証人をつけることが原則となっているため、奨学金が債権者の中に入っていればほぼ確実に迷惑がかかることになるからです。

もしも、人的な保証人を立てることが難しい場合、「機関保証」といって保証会社に頼むという選択肢もあるのですが、その場合は保証料を取られますので余分なコストがかかることになります。

以前であれば「奨学金の取立てはゆるい」「払わなくても大丈夫」などという噂もあったのですが、最近ではその取立ては通常の金融機関よりもよほど厳しいと言われているほどで、支払い督促や差し押さえといった法的な手続に及んでくることも珍しくありません。

「奨学金が払えない時の対策と破産前の選択肢」

では、連帯保証人を立てることが多い債権とそうでない債権をまとめてみましょう

(あくまで一般的に、ということであり必ずしも一律に決まっているわけではありません)。

| 保証人を立てることが必須もしくは多い債権 |

|

| 保証人を立てないことが多い債権 |

|

保証人を立てない貸し付けというのは、債権者側がリスクを負う形になりますからリスクヘッジのために金利が高くなることが普通です。

逆に、人的な保証、または不動産担保などの物的な保証がある場合は金利は安くなる方向に傾きます。

連帯保証人も「ブラックリスト」を気にする必要はあるの?

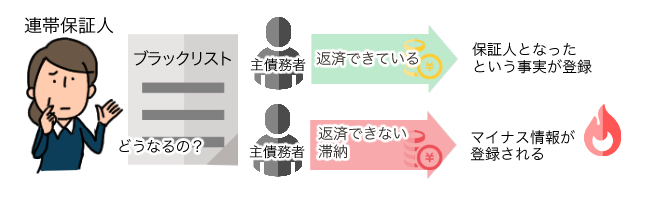

保証人になってしまっただけでは、ブラックリスト状態となってしまう事はないよね? 主債務者が延滞をしていない場合でも、保証人になっているという事実は、ブラックリストに記載されてしまう事になるよ。

では、主債務者が支払えなくなったときの連帯保証人への具体的な影響を考えてみましょう。

多くの人が気になるのは「自分もブラックになってしまうのだろうか?」ということではないでしょうか。

世間で言われる「ブラックリストに載る」とは、「信用情報機関」と呼ばれる、個人と金融機関の取引情報を管理する会社の持つデータにマイナスの事故情報が掲載されることです。

実際、信用情報機関の1つであるCICの公式サイトにはこのような記載があります。

Q.知人のクレジット契約をする際に保証人になったが、CICに情報は登録されますか?

A.当社の加盟会員であるクレジット会社等が保証人の信用状況(支払・返済能力)を確認するためCICに照会を行い、クレジットやローン等の契約が成立した場合、保証人となった事実が登録されます。

つまり、債権者が保証人をつけることを要求してきた場合、その保証人は債権者にとって「回収不能の危険が迫った債権を回収するための最後の切り札」ですから、必ず保証人の与信審査も行うわけです。

ですから、保証人としての審査に通り、契約が成立すればその記録が載っていることになります。

(「借金している本人じゃないから元々信用情報に載っていないはずなのにブラックになるわけないだろう」などと書いているサイトがたまにみられますが、誤りですのでご注意ください。)

主債務者が普通に返済できていれば、この段階ではあくまで「保証人になった」という事実が表示されているに過ぎません。

その後、主債務者が滞納するなどして連帯保証人自身が請求を受ける立場になれば、債権者の求める通りに返済できなかった時にマイナス情報が載ってしまうのであって、このあたりは主債務者と何ら変わりありません。

上記のように連帯保証人は「催告の抗弁権」「検索の抗弁権」といった対抗方法を持たないので、「主債務者から迷惑をかけないと約束されていた」「名前を貸しただけ」という言い訳は一切通用せず、滞納があればその情報がそのまま掲載されてしまうのです。

主債務者が任意整理や特定調停など、「債権者との間で合意した内容を返済する」タイプの手続を取り、結果的に主債務者が返済を始めたとしても、いったん連帯保証人が延滞をしたという事実そのものは消えないのです。

ですから、任意整理、特定調停が成立した以降は連帯保証人は金銭的な負担こそ免れるものの、滞納の記録はCICなら5年間、JICCなら1年間残ることになります。

多くの貸金業者が融資審査の際にどちらも照会していることを考えると、結局のところ5年間は新たなローンなどに通らない可能性があるという結論になります。

ただ、信用情報機関に掲載する情報は本来であれば「内閣府令」という命令で定められた内容に従うべきものなのですが、現実にはそこまで運用が厳密・正確にされておらず、同じような事例であっても載ったり、載らなかったりということもありえます。

さらにひどい例では、「何故、こんなものが載っているの?!」ということもあります。

さすがに、最初からまったく身に覚えのないことが載っているというのはレアケースでしょうが、たとえばすでに連帯保証人は支払う必要がなくなった、でも延滞解消が記載されず、まだ滞納し続けているように見えてしまったりすることは十分考えられます。

ですから、信用情報が現在どうなっているのか心配、という人は自分の情報を照会してみて、事実とは違うところがあれば自らチェックして金融業者に問い合わせ、訂正を求める必要が出てくる場合もあるということです。

もちろん、事実に基づいたことであれば、自分に不都合でも訂正や削除ができないのは言うまでもありません。

■信用情報機関問い合わせ先

CIC http://www.cic.co.jp/ 0570-666-414

JICC http://www.jicc.co.jp/ 0570-055-955

保証人が返済できなければどうなるか?

保証人が返済しなければいけなくなってしまった場合、借り入れを返済ができない場合には、どうしたら良いの? 債務整理する必要が出てくるかもしれないね。

もしも保証人に債権者からの支払い請求が来た場合、保証人自身が支払える状態であれば代わりに弁済してもらうこともありますが、支払えなければ主債務者と同じように任意整理、自己破産、個人再生などの債務整理をする事態になります。

もちろん、保証債務も通常の債務と同じように滞納や債務整理があれば金融事故という扱いですから、保証人自身がいわゆるブラックリストに載ってしまう状態になるわけです。

※ブラックリストとは、信用情報機関の個人情報に何らかのマイナス情報が載っていることで、掲載後は大体5年から10年程度(債務整理の内容による)、正規の金融機関から借り入れができないことになりますから、影響の大きさとしてはかなりのものといえます。

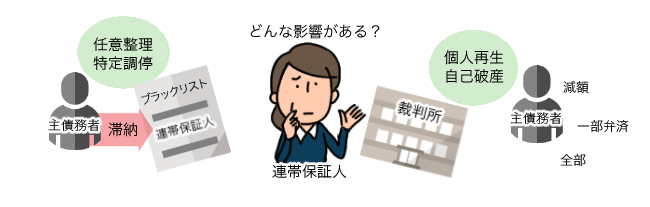

主債務者がする債務整理手続の種類によって、保証人への影響はどう違うの?

主債務者が債務整理をする場合には、保証人にはどんな影響が出てしまうの? 任意整理や特定調停の場合には、保証人に影響が出てしまうようなことはないよ。その他の債務整理についても、詳しく調べてみよう。

では、主債務者がどのような債務整理手続をしたかによって、連帯保証人にどう影響してくるのか、手続ごとに整理してみましょう。

基本的な考え方としては、「主債務者が滞納していても、まだ連帯保証人に請求がいっていない状態であれば、連帯保証債務は現実のものになっていない」ということです。

つまり、連帯保証人に請求がいった段階で初めて影響がある、迷惑がかかるという状態になるのです。

| 手続の種類 | 連帯保証人への影響 | 備考 |

| 任意整理 |

|

任意整理においては保証人のついた債務を除外して手続きすることもできるため、そのようにすれば全く影響は及ばずに済むことが多い。 |

| 特定調停 |

|

同上(特定調停においても相手方債権者を選べることは同じ) |

| 個人再生 | 主債務者が個人再生手続きを始めたとしても、手続による減額の効力が連帯保証人に及ぶわけではない。(つまり債権者としては手続とは別個に、連帯保証人に全額請求することができる) | 主債務者が個人再生する場合、連帯保証人つきの債権を外すことはできない。 |

| 自己破産 | 主債務者の自己破産により連帯保証人の責任には影響しない(=連帯保証人は請求されれば弁済する義務がある)。 |

|

※求償権とは?

他人(A)の借金をBが肩代わりしてCに弁済した場合、BがAに「私がCに払ってあげたのだからその分を返してください」と言える権利のこと

個人再生と自己破産の場合の効果はやや複雑ですので、もうすこし詳しく解説します。

個人再生の場合

主債務者が個人再生によって受ける減額の効果は連帯保証人には及びません。

主債務者が個人再生を申し立てるために法律家に依頼をすると返済がいったんストップします。

すると、今まで主債務者が持っていた「分割で返済する権利(期限の利益)」が失われます。

そしてその効果は連帯保証人にも及びますので、債権者は連帯保証人に対し、「主債務者が払えないそうなので、あなたが一括返済してください」と請求してくることがあります(主債務者の再生計画が裁判所に認可されるまで待ってくれることもあります)。

この場合は連帯保証人自身が個人再生をしているわけではないため、債権者主張の金額を請求されてしまうことにも要注意です。

もし、連帯保証人に返済の能力がある場合は、主債務者が支払いをストップした後を引き継いで連帯保証人が分割で支払い続ければそのまま分割を認めてもらえることもあります。

しかし、主債務者が個人再生を申し立てている以上、もはや一括でなくては認めない、ということもあるわけです。

このあたりを債権者に納得してもらえるかどうかは法律家の交渉力次第といえるかも知れません。

仮に主債務者の個人再生が認可され、計画通りの弁済が終わる前に連帯保証人が債権者に返済し終わったという場合は、連帯保証人が最初の債権者に代わって弁済金を受け取ることになります。

連帯保証人に返済能力がない場合は、保証人自身が任意整理、特定調停、個人再生、自己破産など何らかの形で債務整理をするしかないということになります。

そうなると上記のように金融ブラックとなり5年から10年は新規の借り入れができないといった状態になることは主債務者と同じです。

自己破産の場合

主債務者の自己破産による免責は、連帯保証人には何も影響しないため、放っておけば債務全額を請求されることになります。

ただ、破産者の保証人については「求償権」を行使できることがあります。

破産手続開始「前」に連帯保証人が債権者に全部または一部を弁済した場合

連帯保証人は「破産債権者(破産手続の対象とされる債権者)」の立場になることができます(=配当できる状況であれば債権の割合に応じて受けることもできます)。

破産手続開始「後」に連帯保証人が債権者に「全部を」弁済した場合

破産手続開始後ということは、各債権者が自分の持っている債権はいくらです、という「債権届」をできる状態になります。

この状態で連帯保証人が返済額の全額を弁済すれば元の債権者にとって代わり、破産債権者の立場になることができますが、そのためには、連帯保証人自身が「将来の求償権」があるとして債権届をしておく必要があるのです。

破産手続開始「後」に連帯保証人が債権者に「一部を」弁済した場合

この場合、たとえ連帯保証人が一部を弁済しても、元の債権者が依然として届出債権の全額を手続の中で主張できるので、連帯保証人が破産債権者になることはできません。

そして、もし免責決定が出てしまった後であれば、求償権も免責されていると考えられるため連帯保証人から主債務者に請求することはできないのです。

連帯保証人に返済能力がない場合に連帯保証人が債務整理をする必要があることは個人再生の場合と同じです。

「人の連帯保証人になったが、迷惑をかけられないための対策」はあるの?

保証人になってしまった場合、どうしたら、迷惑をかけられずに済むのかな? う~ん。すでに主債務者が返済できない状態になっている場合には、迷惑を被らないようにすることは難しいかもしれないね・・・

主債務者が任意整理や特定調停を検討している場合、保証人ができることとしては

「保証人がついた債権者以外を『利息引き直し計算』することによって全体的に債務が大幅に減ったり、過払金が発生することもあるから、まず保証人のいない業者の利息引き直し計算をするよう、早めに法律家に相談をした方が良い」

とアドバイスしてあげることです。

ただ、結果的に全体として返済不能なことがわかれば最終的に影響を受けることは避けられません。

利息を引き直してもなお全額を返済できなくて個人再生や自己破産を選ばざるを得ない場合については、こう言ってしまうと身も蓋もないのですが、「まったく関わらないようにしたい」というのはもはや不可能です。

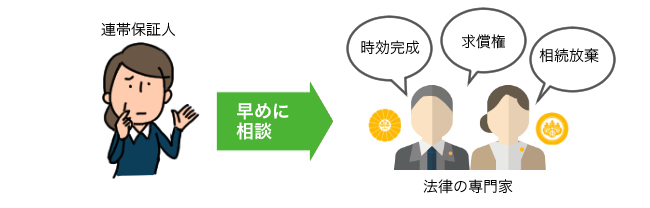

では、迷惑をかけられながらもそれを最小限に抑える方法はないのか?を考えてみましょう。

連帯保証人になってしまったが、現実的な被害を最小限に抑えたいのであれば

- 「時効完成を主張できる場合は行使する」

- 「求償権を行使できる場合は行使する」

- 「保証債務を相続した場合は相続放棄を検討する」

といった形で、そのケースに応じてできることを考えるしかありません。

いずれにせよ、何か打つ手がないかどうかというのは法律知識のない連帯保証人が自分自身で判断するのは難しく、弁護士や司法書士への早い段階での相談が不可欠といえるのではないでしょうか。

保証人に返済してもらうことになったら手続き終了後のフォローが大切

上記のとおり、保証人に迷惑をかけないように債務整理したいと思ったら、任意整理なら保証人がついている債権者をはずして手続する方法もあります。

しかし、自己破産や個人再生についてはどうしてもすべての債権者を巻き込んで手続することになるため、迷惑をかけずに終わらせるということができないのです。

もし、保証人に借金を肩代わりさせたものの求償権自体がすでになくなっていたり、求償権を行使されても応じることができない状態になっていたりという場合、時間をかけてでも信頼関係を取り戻す努力をすることが必要です。

支払義務がなくなった債務であっても時間をかけて保証人にできる限り返していったり、こまめに状況報告をすることで相手との信頼関係を取り戻すことができることもあるのです。

他人に連帯保証人をお願いした時は、

- 「支払不能になったら(なりそうだったら)すぐ報告」

- 「万一、迷惑をかけたらアフターフォローを忘れない」

これだけは心がけておくようにしましょう。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...