過払い金請求・計算を自分でやる手順と方法。裁判になると大変?!

過払い金の返還請求を法務事務所などの専門家に依頼せずに、自分自身でやりたいんだけれど、自分だけでも手続きは可能だよね? 過払い金請求は自分でもできる手続だよ! だけど、裁判になってしまうと、とても大変なんだ。 まずは自分自身で過払い金返還請求をするメリットを詳しく見てみよう。

今回の記事では、過払い金返還請求を自分自身でやる方法について説明するよ。

過払い金請求を自分でやろうと思うと、少し専門的な知識が必要だったり時間を割いて手続きや交渉をする必要があります。

少し難しい内容になりますが、目次からイメージをして気になるところを読んでみて下さい。

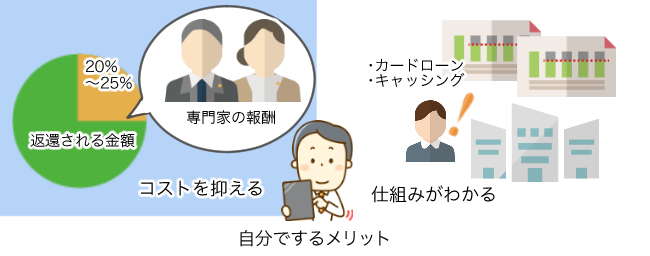

「過払い金請求」を全て自分でやるメリットは?

利息制限法の上限金利は10万円未満年率20.0%・10万円以上100万円未満年率18.0%・100万円以上年率15.0%です。

利息制限法の上限金利は10万円未満年率20.0%・10万円以上100万円未満年率18.0%・100万円以上年率15.0%です。

しかし、多くの消費者金融会社などは上限金利を出資法の上限金利である年率29.2%に設定していましたので、利息制限法の上限金利を超える部分がグレーゾーン金利と認定され、その部分を「過払い金」と呼び返還請求することができます。

つまり、「過払い金請求」の当事者は過去にカードローンやクレジットカードのキャッシングで多額の債務を背負い、何とか多額の債務を完済したか、或は現在、返済中の人ということになります。

従って、今後の生活のためには1円でも多くの「過払い金」を得なければならない人が殆どですから、「過払い金請求」に費用を掛けたくないのは共通する心理です。

しかし、「過払い金請求」を専門家である弁護士事務所や司法書士事務所などの法律事務所に依頼する場合、その報酬は概ね「過払い金請求」で返還額の20%~25%が相場ですから、「過払い金請求」を全部自分で行いコストを抑えることは大きなメリットと言えます。

そして、もう1つメリットを付け加えるとすれば、「過払い金請求」を全部自分でやることによりカードローンやキャッシングの仕組みを知り、金融業者の本音を自分で体験できることです。

つまり、この様な体験をすることで、二度と無理な借金をしないという教訓になる筈だからです。

逆にデメリットの部分は手間がかかる事と、交渉がうまく進まないリスクがある事です。

裁判所には平日に何度も行くことになりますし、直接交渉となれば毅然とした態度を取り、知識武装の準備も必要になります。

- 自分で過払い金請求をすると金銭的な負担が少ない

- 金融業者の本音を聞く事ができる

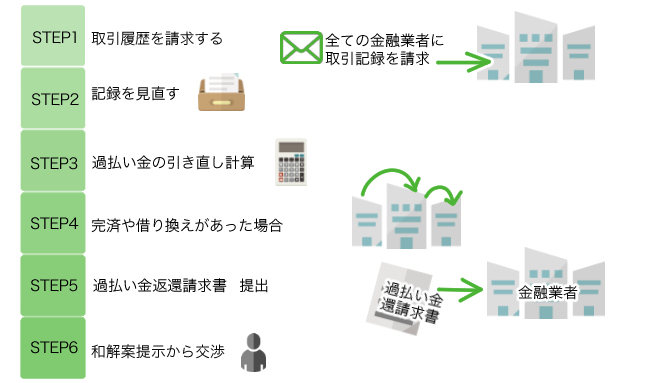

「過払い金請求」を全て自分でやる6段階のステップ

過払い金返還請求の手続きはどのような流れとなるの? まずは何から始めれば良いのかな? まずは、過払い金があるのかどうかを確かめるために、消費者金融などに、過去の取引内容が書かれている、取引履歴を送付してもらおう。

ステップ1 金融業者に「取引履歴」を請求する

多くの多重債務者は自分の債務の正確な金額を把握していません。

借金が想定の1.5倍に?!

ある調査によりますと、正確な債務の金額は本人が把握している金額の1.3倍から1.5倍になるそうです。

つまり、誰でも自分の借金は少なく計算しがちで、特に、多重債務に陥るとその傾向が強まるようです。

また、多重債務で自転車操業を繰り返している場合、資金のやり繰りに集中するあまり債務額全体が増えているのか減っているのか解らなくなることが多いようです。

過払い金請求の第一歩は取引履歴請求

従って、カードローンやキャッシングの取引記録を家計簿などに正確に記録している人も含めて、「過払い金請求」する場合は過去の全ての取引記録を取引金融業者に確認しなければなりません。

そこで、まず最初に、取引のあった全ての金融業者に取引記録を請求することが第一歩となります。

金融業者に電話で取引記録を請求しますと「開示請求書」が送られてきますので、「開示請求書」に必要事項を記入し返送すれば「取引履歴」が送られてきます。

通常、2~3週間で「取引履歴」が送られてきますが、中には不誠実な金融業者もあります。

取引履歴の開示を拒否する事はできない

その様な場合には内容証明郵便に配達証明を付けるなどすれば、金融業者側は「取引履歴」の開示を拒否することはできません。

何故なら、「取引履歴」の開示は法律で義務付けられているからです。

ステップ2 自分で取引の記録を見直す

そして、「取引履歴」が届くと内容が正確かどうかを自分で確認することが大事です。

取引履歴の内容を改ざんしたり期間を短くされたりする事も

中には故意かうっかりミスかは別にして「取引履歴」が中抜きされている場合があるからです。

例えば、自分の取引記録では2006年からの取引だった筈が、金融業者の「取引履歴」は2010年からだったりします。

当然のことながら、金融業者側は1円でも返還する「過払い金」を減らしたい訳ですから、とぼけて中抜きの「取引履歴」を送付してくることもあるからです。

逆に言えば、自分の取引記録を正確に把握している人が少ないということも言える訳ですが。

※全期間開示されない場合や改ざんがあった場合には推定計算やゼロ計算という計算方法を使用する事になります。

こちらが貰える金額を多く計算しておく事で最終的に開示をさせる事になるというわけです。

過払い金請求の時効を狙ってくる

そして、もう1つのポイントは「過払い金請求」の時効の問題です。

「過払い金請求」の時効は10年ですから、現在から逆算すると2005年10月以降の分が「過払い金請求」の対象になります。

但し、10年以上前の取引であっても、その後、半年以内に取引を再開し最後の取引が10年以内の場合は、全ての取引について時効が成立しない場合がありますから確認が必要です。

ステップ3 「過払い金の引き直し計算」を自分で行う

改正貸金業法では利息の上限を利息制限法の上限金利である10万円未満年率20.0%・10万円以上100万円未満年率18.0%・100万円以上年率15.0%と定めています。

従って、この利息制限法の上限金利を超える部分が「過払い金請求」の対象となりますが、取引した金融業者側が計算してくれる筈もありません。

そこで、対象になる期間の「過払い金」を自分で計算する必要が出てきます。

過払い金の計算は無料ソフトを使おう

しかし、過去10年分の「過払い金」の計算は、手計算で行うと膨大な計算になる場合も出てきます。

そこで、

http://www.vector.co.jp/soft/win95/business/se432123.html

のような無料ソフトを活用することもできます。ネットで検索すると他にも使い易い無料ソフトが紹介されています。

過払い金にも利息が付くのを忘れずに

「過払い金の引き直し計算」を自分で行い、やっとのことで「過払い金」を確定した場合、忘れてはならないのは「過払い金」にも利息がつくということです。

もともと、払う必要のない「過払い金」ですから、返還する場合には年率5%の利息を付けて返還しなさいという判例が最高裁で出ています。

従って、「過払い金の引き直し計算」で得られた「過払い金」に、年率5%の利息を付けた金額が最終的に金融業者に請求する「過払い金」となります。

ステップ4 完済や借り換えがあった場合は?

完済や借り換えがあった場合に争われるのは、基本契約が1個なのか2個なのかということです。

例えば、完済後であっても契約番号が同じである場合は原則的に1個の連続した契約であると認められ、基本契約が1個であれば完済後の空白期間があっても取引は1つであると判断されるケースが多いようです。

また、基本契約が2個以上の場合は金融業者側が別取引を主張してくることもあるようですが、最近の判例では借り入れ状況を詳細に検討する傾向が強くなっています。

従って、借入の際の契約書やATMの取引明細書などが残っていれば、「過払い金請求」に有利になると考えられます。

ステップ5 「過払い金返還請求書」を自分で提出

いよいよ、「過払い金の引き直し計算」で得られた「過払い金」に、年率5%の利息を付けた最終的な「過払い金」を金融業者側に提出します。

そこで、必要なのが正式な書式の「過払い金返還請求書」を書くことです。正式文書は役所や大企業に勤めている人の場合は簡単に書ける文書ですが、主婦などの一般人の場合は見慣れない文書かもしれません。

請求書は要点を記載・ネットの雛形を使おう

只、要点が抜けた「過払い金返還請求書」に対しては、金融業者側が難癖を付けて交渉を引き延ばす可能性がありますから要注意です。

そこで、簡単な雛形を記しますが、他にもネットで検索すれば雛形が載っています。

平成27年○月×日

東京都港区・・・・・・・・・・

株式会社 ・・・・・

代表取締役・・・・・・殿

東京都文京区・・・・・

山田花子

過払い金返還請求書

私は平成・・年から御社と金銭消費貸借契約を結び金銭の借入と返済を行ってきました。この度、利息制限法に基づき利息の引き直し計算を行ったところ、・・万円の過払い金があることが解りました。

従いまして、上記、過払い金の返還を請求致しますので、本書面到着後14日以内に上記請求額を下記の銀行口座にお振込み下さい。尚、指定した期日内に誠意ある対応が無い場合は法的措置を執行致します。

振込先銀行口座

債務整理銀行 完済支店 普通 0123456

ヤマダ ハナコ

電話番号 050-0000-0000

この様な趣旨の「過払い金返還請求書」に「計算書のコピー」を同封し、内容証明郵便で配達証明もつけて金融業者側に送付し金融業者側の対応を待ちます。

ステップ6 「和解案」提示から自分で交渉するポイント

上記の趣旨の「過払い金返還請求書」と「計算書のコピー」を、内容証明郵便で配達証明もつけて金融業者側に送付した場合、金融業者側は「過払い金返還請求書」を無視することはできません。

返還請求を無視する事は法律違反

何故なら、この様な正式な「過払い金返還請求書」を無視することは法律に反するからです。

ですので、通常、2週間以内に金融業者側から文書か電話で「和解案」が提示されます。

もし、2週間以上待っても連絡が無い場合は、こちらから電話するなどの対応が必要です。(1度目の請求を無視する業者もたくさんあります)

そして、「和解案」が満額回答の場合は、その時点で「過払い金返還請求」交渉は終了となり、後はお金の振込を確認するだけです。

満額返還の回答がもらえない場合は交渉

しかしながら、多くの場合、「和解案」は満額に対して7割から8割が普通で、ひどい場合は満額の5割に満たない場合もあります。

何故なら、最近、特に、消費者金融会社の経営は悪化しており、赤字決算で払いたくても払えない会社も少なくないからです。

そこで、ここからが「和解案」に対する本当の交渉のスタートと認識すべきです。

つまり、多くの金融業者は請求された「過払い金」の金額よりも少ない金額での和解を求めてきます。

それに対してあくまでも満額回答を目指すのか、それとも現実的な落としどころを探るかは本人次第と言えます。

只、「過払い金返還請求」は正当な権利ですので、毅然として満額回答を求める姿勢は相手に威圧感を与える筈です。

裁判手続を自分で行う2段階のステップ

裁判になってしまった場合にはどうしたら良いのかな? 納得できるまで争う事になるよ。 何度も裁判所に足を運ばなければいけない事もあるから、仕事をしている場合には妥協点を見つけておくことも大切だよ。

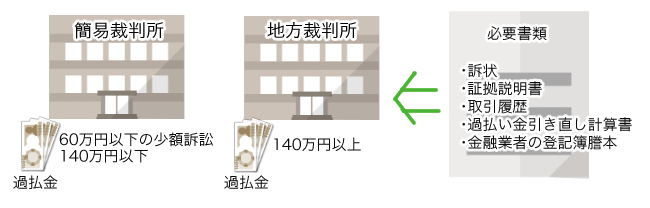

ステップ1 訴訟に必要な書類を準備する

その結果、どうしても金融業者側が提示する「和解案」が納得できない場合、残された手段は裁判しかありません。

その結果、どうしても金融業者側が提示する「和解案」が納得できない場合、残された手段は裁判しかありません。

勿論、裁判に訴える場合も自分で手続することができますが、「過払い金請求金額」により提訴する裁判所が異なります。

「過払い金請求金額」が140万円までは簡易裁判所、

「過払い金請求金額」が140万円以上は地方裁判所となります。

そして、裁判所に「過払い金返還請求訴訟」を提訴するには以下の必要書類を準備しなければなりません。

まず、「訴状」・「証拠説明書」につきましては雛形に沿って記入する必要があります。

また、「取引履歴」は最初に金融業者側が作成した過去の全取引が記入された文書です。

「過払い金引き直し計算書」は自分で計算した「過払い金」の計算書です。「代表者事項証明書」も訴状に添付する必要があります。

最後に金融業者の「登記簿謄本」も必要となります。

これらを準備して管轄する裁判所に赴きます。

裁判手続を自分で行う場合は提出書類の不備はつきものですから、裁判所事務官の求めに応じて複数回、足を運ぶことになります。

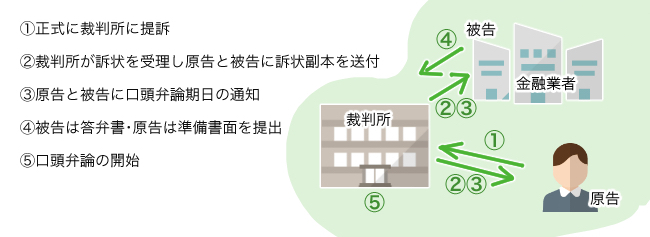

ステップ2 答弁書が返ってきてからが裁判の本番

通常、裁判手続は以下の手順で進みます。

↓

裁判所が訴状を受理し原告と被告に訴状副本を送付

↓

原告と被告に口頭弁論期日の通知

↓

被告は答弁書・原告は準備書面を提出

↓

口頭弁論の開始

答弁書には被告の金融業者側が訴状にある主張や事実を納得していない旨が書かれていますから、原告は口頭弁論までに答弁書に対する反論や反証を準備する必要があります。

答弁書には被告の金融業者側が訴状にある主張や事実を納得していない旨が書かれていますから、原告は口頭弁論までに答弁書に対する反論や反証を準備する必要があります。

そして、最終的に判決を待つことになりますが、簡易裁判所や地方裁判所の判決に不服がある時には高等裁判所に控訴することができます。

複数業者から借入をしている場合は上記のステップをそれぞれの業者毎に行う事になります。

最後にポイントをまとめるとすれば・・・

過払い金の返還請求って、自分でやるのは大変なんだね。 それでも、弁護士費用を抑えることができるから、メリットは大きいよね。 自分自身で過払い金請求を進める場合には、情報収集をしっかりと行い、知識を持った上で行うようにしよう。 困った時には相談できる弁護士を見つけておくのもお勧めだよ。

2006年に施行された「改正貸金業法」のポイントはグレーゾーン金利の廃止と利用者保護に加えて、金融業者側に対する規制の強化です。

つまり、利用者の利益の保護は「改正貸金業法」の大きなポイントですから、「過払い金請求」については毅然とした態度で堂々と臨む姿勢が大事です。

只、金融業者側と最初の「和解交渉」で合意できれば問題ありませんが、裁判所への提訴に至りますと書類の準備や口頭弁論などで何度も裁判所に出向く必要があり、特に、全ての手続を自分で行う場合は精神的にも肉体的にも大きな負担となります。

その様な大きな負担を経て判決で希望額を勝ち取れれば良い訳ですが、必ずしも判決で希望額を勝ち取れるとは限りません。(裁判で負けるという事は原則ありませんが)

誰もが臨むことは早く「過払い金請求」を終えて「過払い金」を手にすることですから、ある程度の現実的な落としどころを見つけることも大事です。

勿論、裁判中であっても和解書にサインすることは可能ですから、現実的な落としどころを見つけて「過払い金」を手にし新たなスタートを切ることも重要です。

- 和解の落としどころをきちんと決めておく

- 毅然とした態度で返還請求の権利を主張する

- 難しければ途中からでもプロに相談する

まとめると上記が自分で過払い金請求をする場合のポイントです。

ただ、時間的にも精神的にも簡単な事でありません。

サラリーマンの方では平日に裁判所にいく事も難しいでしょうから、後々専門家を頼る事になりそうなら初めから依頼者としてプロに頼んでしまうのも手です。

また、交渉がうまくいかずに減額された金額で和解してしまうと、弁護士などに頼んで満額回収できる方が手元に残る金額が多いケースもあります。

自分で請求を行う場合にはそれなりの覚悟が必要になるかもしれませんね。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...