借金返済中でも、過払い金の請求ってできるの?専門家が解説

今回の記事では、過払い金請求の進め方や、過払い金を請求しても残債務が残ってしまうどうなるのか、詳しく見ていこう。

現在借金を返済中の会社がいくつもあると、各社の詳しい状況がわからなくなってしまうことがあります。

ただ、よく調べてみるとその数社のうちの一部はすでに「過払い」になっていたということも珍しくありません。

そのようなケースでは、まだ借入れが残る会社があるにも関わらず過払い金返還請求をしてよいのでしょうか?

また、残債務がある会社と過払い金が発生している会社の両方がある場合、一般的にどのような順序で処理していくのかを確認してみましょう。

借金返済中の過払い金請求とは

こちらの項目を解説する前提として

- 「借金がまだあるという認識でいたのに実は減っていた、または終わっていたとはどういうことなのか?」

- 「過払い金が発生するのはどのような場合なのか」

を知っておく必要があります。

これらを知りたい方は以下の記事で説明していますので、本記事よりも先にお読みください。

では、これらの知識を前提として解説していきます。

念のために確認しておくと「ひとつの債権者について『残債務』と『過払い金』が併存する」ということはなく、利息引き直し計算の結果「債務があるか」「過払い金があるか」のどちらかです。

※利息引き直し計算・・・貸金業法改正前の高金利で行われていた消費者金融などの取引を適正な利息に直すための計算。

「残債務と過払い金が併存する」というのは「A社は残債務あり」「B社は過払いになっている」という意味です。

例えば、3社からの借金を返済中の債務者について「利息引き直し計算」をしてみたところ、具体的に下の状況になったものと想定してみます。

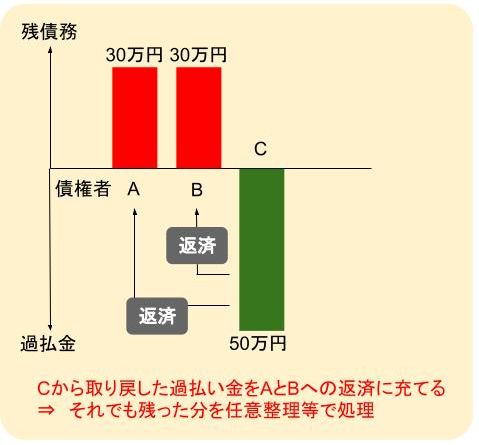

【設例】

- 債権者A社 30万円の残債務

- 債権者B社 30万円の残債務

- 債権者C社 50万円の過払い金

C社に50万円の過払い金があったとしてもそれを全部返還してもらえるとは限らないのですが、ここではわかりやすいように「全額の返還に成功した」と考えてみます。

このような状況になった債務者については、取り戻した50万円をA社とB社の返済の一部に充てて、それでも残ってしまった債務を任意整理する、という順序で処理することが一般的です。

具体的にいくらずつ返済するかはA社とB社の状況を見ながら判断します。

例えばA社は分割払いについての交渉が厳しいなどの事情があればA社に30万円すべて返済してしまってB社に20万円を返済、残り10万円を分割払いにしてもらうといった具合です。

なお、債権者がどのような対応をしてくるかは弁護士(司法書士)の経験によって判断すべき点ですので、ここはよく説明を受けて打ち合わせしておく必要があります。

また、別のパターンでは「過払い金が他の全債権者の残債務を足した金額よりも多かった」ということもあります。

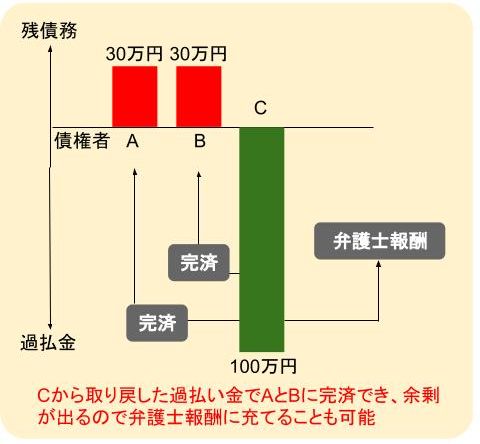

【設例2】

- 債権者A社 30万円の残債務

- 債権者B社 30万円の残債務

- 債権者C社 100万円の過払い金

このようなパターンであれば、C社から60万円以上を取り戻すことができれば残債務すべてを返済することができ、一気に借金がなくなります。

また、余剰が出ていれば弁護士(司法書士)報酬をここから出すこともできます。

借金返済中に過払い金請求を行う条件

これは他に返済中の会社がある場合もない場合も同じなのですが、過払い金が発生していることが発覚してもすでに請求できないケースもあることを知っておかなくてはなりません。

上記にリンクを貼った記事中でも解説していますが、大まかに言えば過払い金が発生するのは主に次のような場合です。

- おおよそ平成20年より以前(貸金業が改正される前)に設定された、利息制限法を超える高金利で借金をしている人が、数年以上借入れと返済をしている場合に発生しやすい。

- 主に消費者金融やクレジットカードによる「キャッシング取引」で発生する。

- 銀行カードローンやクレジットカードの「ショッピング取引」では発生しない。

ただし、同じクレジットカード会社でキャッシングとショッピングの両取引がある人はトータルで過払いになっていることはある。 - いったん発生した過払い金でも、時効により請求できなくなることがある(下記に解説します)。

過払い金請求のメリット、デメリット

過払い金請求のデメリットとしては、過払い金の回収額よりも現在の借入額の方が多いと、任意整理をした扱いになってしまうという点があげられるよ。

上記の例ですでにわかった部分もありますが、過払い金請求をするメリットとデメリットをまとめてみましょう。

借金返済中に過払い金請求を行うメリット

全債権者の返済が終わらないうちに過払い金の調査をして請求するメリットというのは次のとおりです。

- 過払い金を取り戻したことで、他の債権者で残債務があるところに完済、もしくは一部返済をすることができる。

- 他の債権者を完済してもなお余剰が出れば弁護士(司法書士)への報酬を賄うこともできる。

借金返済中により過払い金請求を行うデメリット

前提として知っておきたいのは「調査の結果、全債権者が過払いになっていて過払い金返還請求をしても(つまり債務整理を伴わない場合)、債務者にとってはブラックリスト(※下記参照)という観点ではほぼ不利益とならない」ということです。(ただ、過払い金返還請求をした債権者そのものについては、その会社との今後の取引ができなくなる可能性はあります。)

もし、上記の設例1のように、過払いになっている業者もいたものの、残債務があって任意整理などの債務整理をすることになった場合、全体として「債務整理した」ことになってしまうため、ブラックリストに載ることになります。

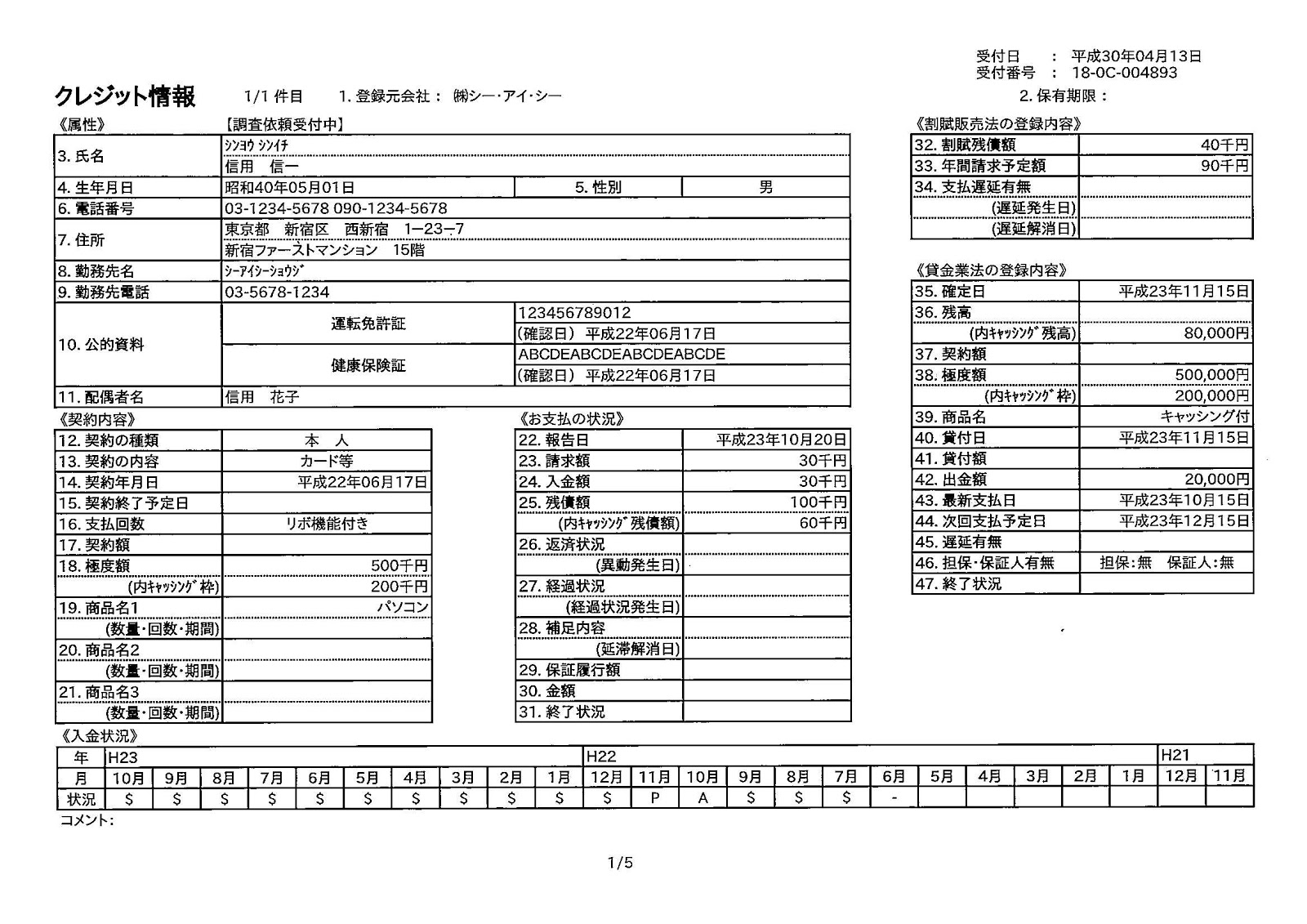

例えば、信用情報機関のひとつであるCICの情報は以下のような形で開示されています。

月々の返済状況や、金融事故の発生(異動)について表示されることになります。

※信用情報機関・・・個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している

※ブラックリスト・・・信用情報機関によって管理される個人の借入先、借入額や返済、滞納、債務整理などに関する情報の中で「金融事故」と呼ばれるマイナス面の情報のこと。各信用情報機関で掲載期間は少し異なっている。

ブラックリスト掲載の期間は新たな借入をすることが基本的にできなくなるため、借金をしなくても生活できる家計の状態を作っておくことは必須です。

また、デメリットとして、過払い金返還請求の手続きを弁護士(司法書士)に依頼した場合は報酬として各事務所で規程された報酬を支払わなくてはならないということもあります。

任意の和解で過払い金返還に成功すれば裁判した場合よりも報酬は少なくて済みますが、返還額そのものは裁判をした方が高くなることが多いため、裁判までするかどうかは事前に弁護士(司法書士)とよく話合って決めることをおすすめします。

ただ、前述したように過払い金を取り戻した中から全額報酬を賄える場合もあります。

過払い金請求ができないケースとは

その他にも、完済と借り入れを繰り返しているような人の場合、取引の分断とみなされて、過払い金請求ができない場合もあるんだ。

利息引き直し計算をした結果、過払いになっていることが判明しても実際にそれが請求できないパターンもあります。

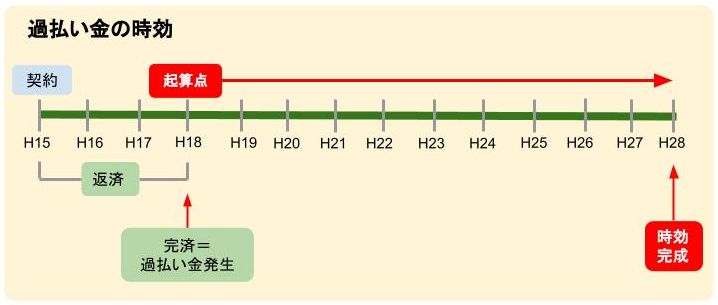

時効が成立している

過払い金は、発生しているからといっていつまでも請求できるわけではなく、「消滅時効」にかかることにより取り戻せなくなってしまいます。

最後にその債権者に返済した日から10年(または権利を行使することができることを知ってから5年)経過すると時効となるため、「過払い金があるかも知れない」と思ったら調査や請求を先延ばしにしない方がよいでしょう。

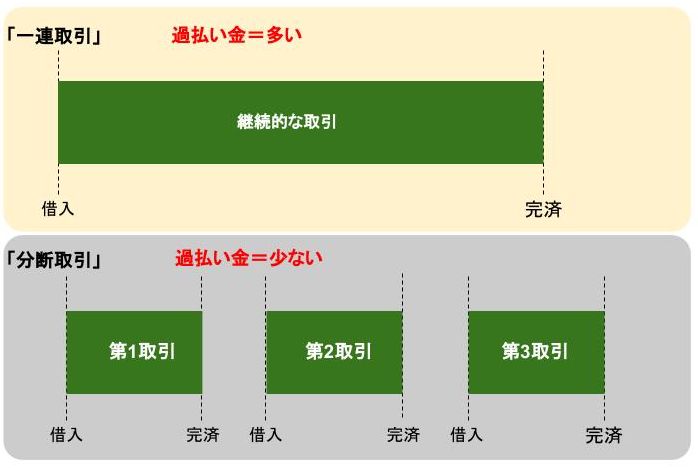

取引の分断が行われている

過払い金に関する文章の中によく出てくる言葉に「一連取引」「分断取引」があります。

これは、あるひとつの業者に対して「いったん完済したものの、少し間を置いて再度借入れし始めた」といった場合に、複数の取引をすべてひとかたまりと考えるのか、完全に別物と考えるのか?という論点です。

(詳しい仕組みは割愛しますが)取引を一連にする方が分断取引の場合よりもトータルでの過払い金の額が大きくなるため、業者はなるべく分断取引とみなしてもらいたいと考えます。

そして、分断取引とみなされる取引の場合、第一の取引の消滅時効が早く訪れるため、請求した時点ではすでに時効にかかってしまっていることがあるのです。

一連とみなすか分断とみなすかは、各取引の詳しい事情により異なります。

典型的なものは裁判例が出ていて争う余地がないこともありますが、貸金業者と債務者の間で意見が対立して裁判上で決着することもあります。

過払い金があるか調べるには

そもそも自分に過払い金があるのかどうかわからない人は、まず「利息引き直し計算」をしてみる必要があります。

取引履歴でチェックする

取引履歴というのは、今までの自分とその貸金業者に関する「借入と返済」の記録のことです。

取引履歴は、債務者自身または債務者から受託した弁護士(司法書士)から請求があれば債権者は開示する義務があります。

取引履歴を確認することでどのくらいの利息があったのか?いつ、いくら借りていくら返したかを知ることができ、また、利息が高すぎる場合は適正利息に直したら借金は減っているのか?また、過払い金が発生していないか?等も知ることができます。

過払い金計算サービスを活用する

ひとまず自分が過払いになっているかどうかを自分で調べたいという人については「過払い金計算ソフト(利息計算ソフト)」がフリーで提供されているため、そちらを利用するのもよいでしょう。

こちらは自分で正しく取引履歴を入力することができれば、現在残債務があるか、過払い金になっているかを確認することができます。

- 名古屋消費者信用問題研究会(愛知県内の弁護士を中心に設立された団体)

- アドリテム司法書士法人

ただし、自分で行う場合は「そもそも、ソフトの使い方がわからない」「誤入力したため過払い金の存在を見落とす」などの問題があるため、極力法律家に依頼することをおすすめします。

弁護士に依頼する

その後の過払い金返還請求や債務整理を依頼するかどうかは置いておき、とりあえず利息引き直し計算だけを依頼できる事務所もあります。

有料、無料、その後の債務整理の依頼をした場合は利息引き直し計算も無料など、事務所により報酬設定は異なりますのであらかじめ確認しておく必要があります。

いきなり債務整理の依頼となるとハードルが高いでしょうが、利息引き直し計算だけ、相談だけであればまだブラックリストに載る心配もありませんので、ひとまず相談してみてその後の方針につき弁護士からアドバイスをもらうことが大切です。

まとめ

早速、取引履歴の開示請求をしてみるよ!

過払い金の回収額によっては、借金を全て完済できる人もいるから、まずは弁護士に相談してみよう!

- 複数の債権者がいても、その一部について過払い金になっている状況であれば過払い金返還請求をすることができる。

- 過払い金返還額がその他の債権者の残債務総額よりも多ければ一気に全社を完済することも可能で、場合によっては弁護士報酬を賄うこともできるが、時効等で過払い金が取り戻せないケースもあることに注意が必要である。

- 過払い金が発生しているかどうかについては、ひとまず利息引き直し計算をしてもらい、弁護士からその後の方針についてアドバイスを受けることが大切である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...