債務整理するべき?借金金額の目安など詳しく解説

債務整理をするか迷っているんだ。 債務整理をすべきかの基準は、その人の年収や借り入れ額によって異なるんだよ。 債務整理にも、個人再生や任意整理、自己破産など、様々な種類があるから一人一人基準が異なるんだ。 今回の記事では、債務整理をする目安について、実体験も交えて詳しく見ていこう。

どの位借金額が増えたら債務整理をした方が良いというような基準ってあるの?

この記事は、「債務整理をするか?返済を続けるか?」と迷っている方に、その判断基準を示すための記事です。

少し長くなりますが、計算方法も書いておりますので、計算で出た数値が大幅に目安からズレている場合には一刻も早い対処をおすすめ致します。

現在のカードローン金利は不当に髙過ぎる

ここ20年間、日本の金利水準はゼロ金利状態が続いています。

「アベノミクス」で物価上昇率の目標を年率2%に定めて3年が経過しつつありますが、やっと、デフレ状態を抜けつつあるという状況です。

そこで、現在の日本の金利水準を改めて確認してみますと以下の通りです。

| 日本銀行の政策金利 | 年率0~0.1% |

| 新発10年物国債利回り | 年率0.40%前後 |

| 1年定期預金金利 | 年率0.2%程度 |

| フラット35・30年固定貸出金利 | 年率1.47%程度 |

一方でメガバンクのカードローン金利は相変わらず高金利で、三井住友銀行のカードローン100万円以下の場合は年率12%~15%という水準です。

また、消費者金融会社に至ってはアコムの100万円以下で年率15%~18%という高金利です。

消費者金融は日銀の150倍の金利で貸付?!

つまり、メガバンクは日銀から年率0%~0.1%で借りた資金を、約120倍~約150倍の金利に相当する年率12%~15%の不当に高い金利で貸出している計算になります。

銀行系消費者金融会社の場合も親銀行から年率1%前後で借りた資金を15倍から18倍の金利で貸出しています。

カードローンは貸倒が多いから?

これらの金融機関や金融業者の言い分はカードローンは貸し倒れが多いので、高金利は当たり前だという言い方です。

しかしながら、銀行のバランスシートを分析すると個人向け貸出の利益率が最も高いのが解ります。

つまり、住宅ローンと並び個人向けのカードローン事業は、銀行にとって最も儲かっているビジネスの1つなのです。

1日でも早く完済しないと損

ですから、現在のカードローン金利は適正どころか髙すぎるのは明白で、このような金利を払い続けるのは非常に理不尽であることを自覚する必要があります。

従って、銀行や消費者金融会社は一層の合理化を進めカードローン金利を引き下げなければなりませんし、私たち借りる側は1日でも早く全額返済するか債務整理を行い、カードローンに依存しない生活を送らなければなりません。

せっせと利息だけを払い続ける人がいかに多いか

毎月しっかりと返済しているのに、全く借り入れ総額が減っていないんだ。 どういう事なの? 元金が減っていない場合には、利息ばかりの返済となっている事が多いんだよ。

最初に私の体験談をお話しします。

1980年に東証1部上場の大企業に入社し順調なビジネスマン生活を送っていた私ですが、転機が訪れたのは入社4年目の1983年頃でした。

当時、毎年のベアやベースアップで基本給は上昇するのが当たり前で、しかもボーナスも前年を上回るのが当然の時代で年収は毎年20%以上上昇していました。

カードローンや住宅ローンをフル活用

そこで、誰もが考えたのがローンを組んで豊かな生活を先取りすることでした。

私も含めて多くの人が住宅ローンで新築住宅を買いカーローンで新車を買い、それに加えてカードローンにも手を出し豊かな生活を先取りしたつもりでした。

極め付けはバブルのピークに投資用マンションを全額ローンで購入したことでした。

年収のアップは1990年まで続きましたが、1990年をピークに今度は歯車が逆回転し始め年収は毎年20%以上減り始めました。

特にボーナスは前年の半分になる減り方が何年も続き、その穴埋めに銀行カードローンは1社から数社に増えました。

増え続ける借金

慌てて1993年になり投資用マンションを売却しましたが焼け石に水で、この頃、既に「債務を完済するのは無理ではないか」ということを漫然と考えていました。

しかしながら、1部上場の大企業の管理職になっていた私は、必死の資金繰りを続け住宅ローンやカードローンの返済に遅れたことは一度もありませんでしたが、借金総額は減るどころか増え続け最後は自己破産に至りました。

利息だけを払い続ける日々

つまり、後で振り返ると、特に、1990年から自己破産した1997年まではせっせと利息だけを払い続ける毎日だった訳です。

私の借入先は全て銀行とクレジットカード会社でサラ金などは一切無く過払い金があった訳ではありませんが、後で概算してみたところ支払った利息総額は14年間の住宅ローンで合計1,120万円、11年間のカードローンで合計2,800万円にも及びます。

この金額は自己破産した時の債務総額の8割に相当する金額で、自分でもこの様な大金を支払ったという実感は全くありませんでした。

従って、人によって金額は大小ですが、真面目にせっせと利息だけを払い続ける人がいかに多いのかということです。

この様な真面目さが逆に債務金額を増やすことになり、債務整理に至る過程の妨げになっています。

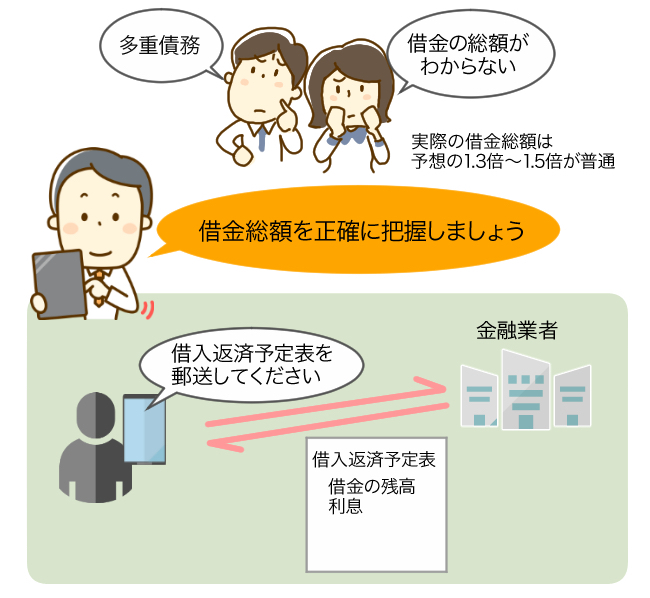

債務整理の前にやるべきことは借金の完全把握

債務整理をするには、弁護士や司法書士選びからすれば良いんだよね? まずは、借金総額を計算してどの位借金が残っているのかチェックしてみよう。 そうすることで、どの債務整理を選ぶべきなのかが明確に見えてくるから、それから弁護士を選ぶのがお勧めだよ。

債務整理専門の弁護士から聞いた話ですが、多重債務者と最初に面談した時に自分の借金総額を正確に言える人は非常に少ないそうで、多くの場合、多重債務者が答える借金総額の1.3倍から1.5倍の借金があるのが普通だそうです。

確かに私の場合を振り返っても、自分の借金総額を正確に自覚したのは自己破産手続きによってでした。

借金総額がわからなければ判断もできない

しかしながら、自分の借金総額を知らずして借金は完済できませんし、自分は債務整理するべきか否かも判断できませんし、仮に債務整理するにしてもどの債務整理手続を選べば良いか、また、どの弁護士に依頼すべきかも解らない筈です。

勿論、債務整理で弁護士を委任すれば最初に行う作業は借金総額の把握ですが、どの債務整理手続を選ぶかを決める前に弁護士を決めるのは順序が逆です。

何故なら、自分が選択する債務整理に最も精通した腕利きの弁護士を選任するべきだからです。

そこで、次の様な手順で借金の完全把握を行うと比較的楽に総額を把握することができます。

借金の残高と利息の確認方法は各金融業者に電話で連絡を入れ「借入返済予定表」を郵送してもらいます。

「借入返済予定表」には借金の残高と利息が記載されているためです。

①借入のある金融機関毎に以下の項目を一覧表にまとめる

・金融機関名

・借金残高

・適用金利

・毎月の返済額

・毎月の返済日

②借金総額と毎月の返済総額を計算する

③毎月の収入金額と支出金額を計算し毎月の収支状況をチェックし返済に回せる金額を計算する

(ボーナスがある場合は月割りにして毎月の収入金額に加える)

債務整理をすべきか返済を続けるべきかの5つの判断基準

債務整理を検討した方が良い基準みたいなものはあるの? 返済できなければすぐに債務整理と考えるのではなく、今後返済ができない状態が続くのかどうかという事を考えてみよう。 現在の債権が、債務整理を検討する基準に当てはまるかどうかをチェックした上で、債務整理を検討するのがお勧めだよ。

借金の完全把握で大事なのはここからです。

上記の手順で把握した借金総額を1円でも減らす工夫をしなければなりません。

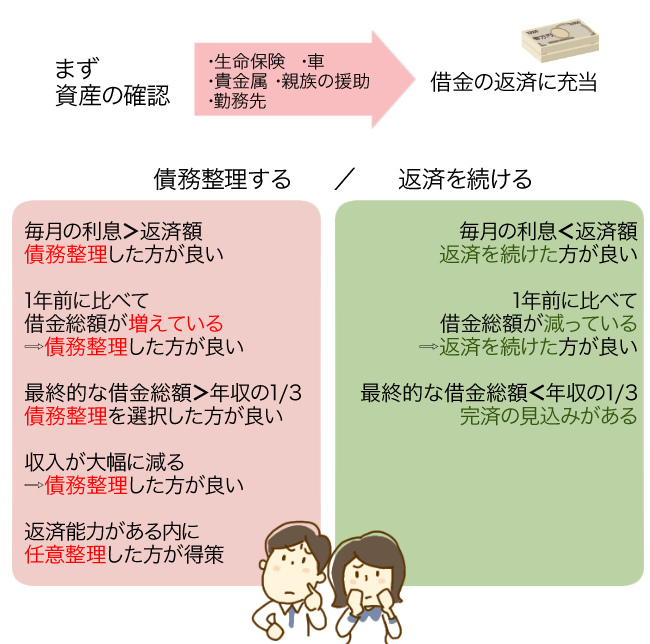

まずは返済に充てられる資産の確認

まず、自分に残されている資産を洗いざらいチェックし、借金の返済に充当できるものは充当(売却や解約など)します。

【生命保険】

例えば、生命保険です。

この段階に至って銀行預金が残っている人は稀ですが生命保険が残っている人は結構いるものです。

特に、掛け捨て保険ではなく貯蓄性の高い保険の場合、解約すると高額の解約払戻金が戻る場合があります。

数十万円あれば上出来ですしそれ以上の場合は尚よしです。

只、貯蓄性の高い保険を解約した穴埋めに、万が一の時のために毎月の保険料が安い掛け捨て保険に加入する必要があります。

【車や貴金属など】

次に、もし、車や貴金属が残っていれば売却します。

更に、親兄弟などに頭を下げて援助して貰えるならば援助を仰ぐことです。

後でにっちもさっちもいかなくなってから援助を仰ぐよりも、この段階で援助して貰う方が生きたお金の使い方できるというものです。

【勤務先の利用】

そして、最後は勤務先の利用です。

大企業の場合は社員貸付制度や自社株持ち株制度などがありますから、社員貸付を受けられれば受けることや自社株があれば売却して資金を作ります。

また、中小企業の場合は社長に直談判して融資をお願いするくらいの気概が求められます。

これらにより借金を少しでも減額して、最終的に借金総額と毎月の返済原資額が確定できる筈です。

そして、最終的な借金総額と毎月の返済額に対して、先程計算した毎月返済に回せる金額を見比べ、返済計画を立てることから、債務整理をすべきか返済を続けるべきかの判断基準が出てきます。

1.毎月の利息が返済に回せる金額を上回っているか?

1つ目の判断基準は毎月当たりの利息金額が毎月返済に回せる金額を上回っているか否かです。

毎月当たりの利息金額が上回っている場合は借金総額は増え続けていることを意味します。

逆に毎月返済に回せる金額が上回っている場合は、借金は少しづつでも減っていることを意味します。

従って、毎月当たりの利息金額が上回っている場合は、明らかに債務整理した方が良いということになります。

また、毎月返済に回せる金額が上回っている場合でも、金額に大差ない場合は債務整理した方が良い場合が多いと言えます。

2.1年前に比べて借金総額が増えているか?

2つ目の判断基準は1年前に比べて借金総額が増えているか否かです。

各金融業者から送られた「借入返済予定表」の1年前の借入総額と、現在の借入総額を比較すれば1年前に比べて借金総額が増えているか否かが判断できる筈です。

仮に1年前に比べて借金総額が増えている場合は、完全に自転車操業状態に陥っていますから債務整理を選択する判断基準となります。

3.年収と借金総額の比較

3つ目の判断基準は年収と最終的な借金総額の比較です。

最終的な借金総額が年収の1/3に収まっている場合は完済の見込みがあるものの、年収の1/3を超えている場合は債務整理を選択した方が良いという考え方です。

これは改正貸金業法の総量規制の考え方によるもので、過去のデータから借金総額が年収の1/3に収まっているか否かが、債務の完済の分かれ目になるということです。

4.失業・転職・病気などで収入が減る場合

4つ目の判断基準は失業や転職・病気や怪我などで仕事を続けることが出来なくなった場合です。

また、仕事を続けられた場合でも収入が大幅に減る場合は同様です。

これらにより将来的な家計状況が悪化することが予想される場合は、債務整理という選択をしなければなりません。

逆に前向きな意味で結婚や転職など人生の転機の前に、債務整理してスッキリした状態で新しい人生を歩みたいという人も多いのです。

5.返済能力があるうちに任意整理をする

5つ目の判断基準は返済能力がある内に任意整理した方が得策という考え方です。

任意整理は債務者と債権者が和解交渉を行い、過去の支払利息や将来の支払利息を圧縮した上で、残った債務額を3年~5年の分割返済で完済する債務整理手続です。

従って、圧縮した債務額を3年~5年で完済する見込みがあるか否かが基本的な判断基準となります。

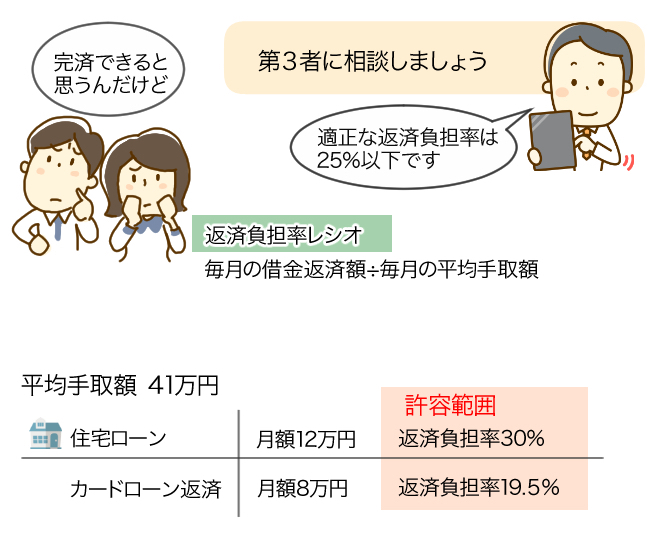

返済負担率レシオという考え方

収入によって、返済可能と言われている割合ってどの位になるの? 返済負担率は25%以下が良いと言われているんだ。

返済比率の計算について、チェックしていこう。

借金の深刻度は自分では気が付かない

過去に自己破産を経験した私だから言えることがあります。

振り返って見ますと入社4年目で気軽に50万円の銀行カードローンを作ったのが始まりで、その後、自己破産に至るまで14年間の借金生活でしたが、結局、私は最後の最後まで借金は自分で完済できると確信していました。

しかし、入社18年目で自転車操業がパンクし自己破産に至りましたが、その時、依頼した弁護士から「よくここまで我慢しましたね」と言われたのを覚えています。

私は入社4年目で50万円の銀行カードローンに手を出し入社18年目に自己破産するまで、1回たりとも返済に遅れたことはありませんでした。

入社したのが年収の高い会社だったことが幸か不幸か、また、几帳面な性格も幸か不幸か、せっせと毎月の返済額を14年間払い続けました。

そして、弁護士に依頼して初めて7~8行の銀行と2~3社の信販会社に自己破産する旨の連絡が行った訳で、恐らく業者側も全く返済の遅延や延滞が無い債務者がいきなり自己破産するということで驚いたことと思います。

返済をする事が目的に

この様に私は自分の借金の深刻度には全く気付くことなく、また、借金の深刻度を考えることもなく毎月の借金の返済に没頭していました。

特に、最後の2~3年は資金繰りが苦しくなりましたが、消費者金融会社に手を出すこともなく何とか乗り切ることに喜びさえ感じていたと思います。

つまり、決められた毎月の返済を済ませることが目的になっていたのです。

しかし当然のことながら、借金総額は減ることなく増え続けていった訳です。

そこで、いま振り返って思うことは、もし、あの時、任意整理という債務整理手段を知っていたら果たしてどうなったかという思いです。

14年間1回も延滞することなく毎月の返済額を払い続けられた訳ですから、途中で任意整理していれば任意整理後の債務を完済できたのではないかと考えます。

第三者に相談する事が重要

しかしながら、当時の私は最後の最後まで借金は自分で完済できると考えていましたし、債務整理することなど微塵も考えていませんでした。

また、自己破産は知っていましたが、自己破産に至る前に手を打つ任意整理などの債務整理については全く無知でした。

従って、借金の返済に悩む人に申し上げたいことは、一刻も早く自分の借金の深刻度を知り第三者の専門家に相談することが重要だということです。

弁護士事務所の無料相談などを利用するのも良いでしょう。

そのためには、まず、借金の深刻度を測る客観的な基準に照らし合わせ、自分の借金の深刻度を知ることから始めなければなりません。

貴方の借金深刻度を測る返済負担率レシオとは?

もともと、住宅ローンを借りる場合に返済負担率を計算して適正な借入額を計算することがあります。

返済負担率とは住宅ローンの毎月の返済額が月収の何%になるかを見る指標で、例えば、

になります。

そして、適正な返済負担率は25%以下と言われており35%までは許容範囲と言われています。

住宅ローンの貸し手から見ると返済負担率が高い場合は貸出リスクが高まりますから、適用金利は返済負担率が高いほど高くなるのは道理です。

当欄の返済負担率レシオの考え方は基本的に上記の返済負担率と同じですが、より厳密に計算するところに意味があると考えています。

また、表面的な返済負担率だけではなく、合わせて利息負担率レシオと資産負担率レシオを含めて客観的に判断することが重要です。

返済負担率レシオの計算方法

そこで、まず、返済負担率レシオの計算方法ですが、まず、税引き後の手取り月収と税引き後の手取りボーナス額を確認します。

次に、これらの手取額からボーナスを含めた毎月の平均手取額を求めます。その上で、

で求めることができます。

例えば、年収600万円夫婦子供2人の平均的な世帯の場合、税込月収40万円でボーナス120万円としますと、税金や社会保険料を控除した手取金額は毎月32万円でボーナス108万円と考えられます。

従って、月収とボーナスを合わせた月額の平均手取額は41万円となります。

この場合、住宅ローンを組む場合は返済負担率30%の月額12万円でも不可能ではありませんが、カードローン返済の場合、月額平均手取額41万円から住宅ローンか家賃として10万円を差し引いた31万円から考えなければ意味がありません。

そして、そこから10万円は厳しすぎますから、カードローン返済に8万円がギリギリの金額と考えられます。

従って、返済負担率レシオ=8万円÷41万円で19.5%となります。

つまり、個々の具体的なケースにもよりますが、返済負担率レシオ=20%が1つの目安になると考えられます。

利息負担率レシオと資産負担率レシオも見れば借金深刻度がより正確に判断できる

返済負担率レシオは毎月の借金返済額が手取収入の何%になっているのかを見る指標ですが、例えば、返済負担率レシオが低い場合でも毎月の借金返済額の全てが利息だけだったとしたら、その人の借金は全く減ることはありません。

2008年のリーマン・ショックは最初の数年間は利息だけを返済するサブプライムローンが増え過ぎ、その後、元金部分の返済ができなくなる人が急増したことが根本の原因でした。

従って、利息負担率が毎月の手取収入の何%になっているかも見なければ、借金総額が減っているのか増えているのか判断できないことになります。

利息負担率レシオの計算方法

そこで、利息負担率レシオの計算方法ですが、上記と同様に年収600万円夫婦子供2人の平均的な世帯の場合、税込月収40万円でボーナス120万円としますと、月収とボーナスを合わせた月額の平均手取額は41万円となります。

そして、この場合にカードローンの残高が200万円で適用金利が20%としますと、年間の支払利息は40万円で毎月3.3万円の利息を負担していることになります。

従って、利息負担率レシオ=3.3万円÷41万円で8.0%となります。

このケースの場合で仮にカードローン残高が400万円の場合は、利息負担率レシオ=6.6万円÷41万円で16.1%となります。

また、現実的には有り得ませんが、カードローン残高が1,000万円あっても1,000万円相当の土地を保有している人が居るかもしれません。

従って、毎月の借金返済額に対する残った資産の割合を計算する意味があると言えます。

つまり、

- カードローンの残高が1,000万円で残った資産が1,000万円の場合の資産負担率レシオ=1,000万円÷1,000万円で100%

- カードローンの残高が1,000万円で残った資産が500万円の場合の資産負担率レシオ=1,000万円÷500万円で200%

- 残った資産がゼロの場合は資産負担率レシオが0%となります。

返済負担率レシオという考え方のまとめ

ここまで借金深刻度をより正確に判断するための方策を述べてきました。

既に、お気付きの方もいるかもしれませんが、上記の様な返済負担率レシオ・利息負担率レシオ・資産負担率レシオを求めることで、自分の現在の借金の状態を再確認することが1つの目的とも言えます。

その上で、各指標の正常ラインと危険ラインの分水嶺は以下の数字と考えられます。

| 正常ライン | 危険ライン | |

|---|---|---|

| 返済負担率レシオ | 0%~19% | 20%以上 |

| 利息負担率レシオ | 0%~9% | 10%以上 |

| 資産負担率レシオ | 1%以上 | 0% |

勿論、この数字は絶対ではありませんが、これらの指標を求めることで自身の借金の状態をしっかり把握し、もし、債務整理するなら一刻も早く債務整理専門の腕利き弁護士に相談することをお奨めします。

最後にポイントをまとめるとすれば・・・

毎月返済していれば、必ず完済できると思っていたけれど、完済できない事もあるなんて知らなかったよ。 自分の借り入れについて把握しておらず、永遠と返済を続けているような人もいるんだ。 少しで早く、元金が減っていない事に気が付けば、それだけ対応策も増えてくるから、借入をする場合には借り入れ総額と、毎月の返済額について、しっかりと把握しておくようにしよう。

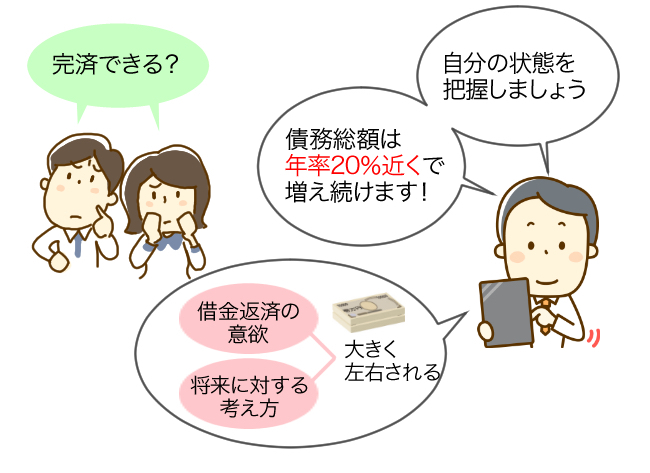

私の経験から言えることは、多くの債務者が持つ債務を完済できるという判断は間違っている場合が多いということです。

つまり、早く債務整理すべき状態にある人が、長期間に渡り無理な返済を続けてしまうというのはよくあるケースなのです。

その間、せっせと返済した筈の大部分は利息の返済で肝心の元金部分は全く減っていない状態ですから、金融業者側は儲かりますが債務者は家族も含めて心身を擦り減らすことになります。

従って、早く自分の状態を把握し債務整理しなければならない場合は、一刻も早く債務整理専門の腕利きの弁護士に依頼することが最も大事なポイントです。

何故なら、債務総額は年率20%近い高利で増え続けていくからです。

只、債務整理をすべきか返済を続けるべきかの判断基準は明確ではありません。

数字だけで判断は難しい場合も

判断基準は債務総額や金利や収入と支出などの数字だけで簡単に答えが出るものではないからで、債務者や家族の借金返済の意欲や将来に対する考え方などにも大きく左右されることが多いのです。

今回、述べてきた「借金の完全把握の手順」と「債務整理をすべきか返済を続けるべきかの5つの判断基準」は、まさしく債務整理を行う場合に弁護士からヒアリングされる内容です。

つまり、債務整理の段階で行うよりも早めに行うことで、少しでも傷が浅いうちに債務整理を行い一刻も早く新たな人生のスタートを切ることを願って已みません。

(この記事を書いたのは、坂本一夫です)

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...