借金の時効援用とは?弁護士費用はいくら?

借入って時効にする事ができるんでしょ?

条件が揃っていれば、時効にする事が可能だよ!

時効にするためには、何か手続きが必要なの?

時効の援用という手続きをしなければ、借金は時効にする事ができないんだ。

今回の記事では、時効の援用や、弁護士に依頼した時の費用について、詳しく見てみよう。

借金を抱えている人であっても、もし債権者が長期間何のアクションも起こさない場合は永遠に追いかけられるわけではありません。

「消滅時効」といって、一定の期間、権利が行使されない時はその権利が消滅して債務を免れられるしくみになっています。

では、「消滅時効」が成立する要件や、成立した時効を主張するにはどのようにすればよいか、その費用はどのくらいかかるかなどを考えてみましょう。

なぜ権利が時効で消滅するのか

確かに存在したはずの権利を時間の経過とともに消滅させてしまうのは、このような理由によるものです。

1.「権利の上に眠れる者はこれを保護せず」という考え方

権利があるのにそれを行使しないで放置している者は法律による保護に値しない、という考え方に基づくものです。

2.時間の経過とともに立証が困難となること

権利が発生してから長期間経過すると証拠の書類が散逸していることもあるため、それを立証することができない者を救済するための手段なのです。

3.法律関係の安定をはかる

長期間法律関係が浮動的な状態だと、権利の当事者達だけではなく周囲の取引関係者等にも影響が出ることがあるためそのような状況を回避するためです。

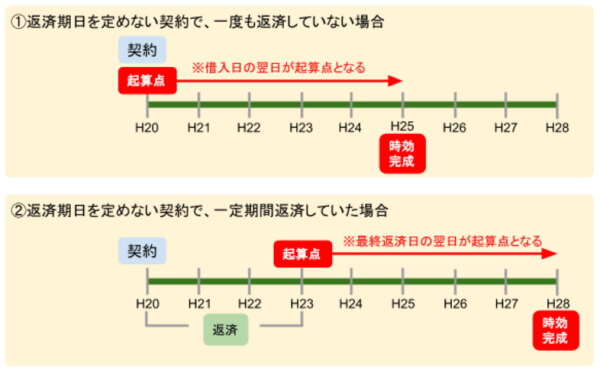

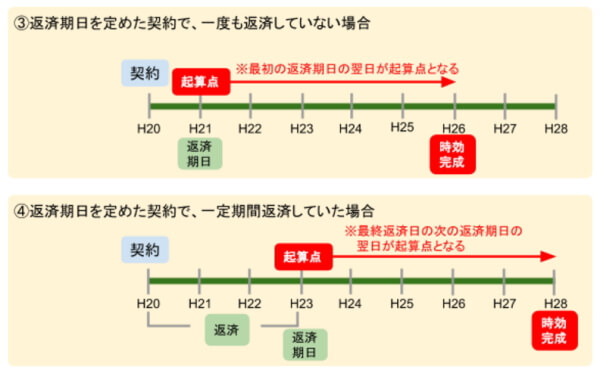

借金が時効にかかるまでの期間

時効になるまでには、どの位の期間が必要となるの?

賃金業者からの借り入れの場合に、5年が経過していると時効になるんだよ。

債権(他者への財産的な権利)の消滅時効は、原則として10年とされています(民法167条1項)。

しかし、商法522条によって、「商行為によって生じた債権の消滅時効期間は、原則として5年」と定めていることから、債権者が会社である場合の貸し付けは通常、5年で時効にかかることになります(詳しくは後述します)。

医療費や薬代の時効は3年、養育費の時効は5年となっています。

ここで、「5年または10年の時効が始まるのはいつなのか?(時効の起算点)」ということを考えてみましょう。民法の中では「権利を行使することのできる時から進行する」とされていますが、具体的にいつの時点なのかをよく考えてみると難しいこともあります。

実務上は「最後の借り入れ、または最後の返済日の翌日が起算点になる」と理解しておけばよいでしょう。

では、「5年」の時効の場合、具体的にどこが起算点になりどの時点で完成するのかを確認してみましょう。

借金時効の起算日図解

借入先が個人か会社かにより時効期間が異なる

個人間での借り入れの場合にも、5年で時効にする事ができるの?

金融業者の場合のみ5年となっていて、個人間での借金の時効は10年となるんだよ。

上記のように、債権の消滅時効は原則として10年、ただし商行為によって発生した債権は原則として5年となっています(商事時効といいます)。

「商行為」というのは、自分の名前を使い、営利を目的として同じ行為を繰り返すことをいいますが、商行為の場合に短い時効が定められているのは、企業などにより活発に行われる取引は短いスパンで迅速に終了するべきであるという考え方によるものです。

つまり、単純に言えば個人から行った借金の消滅時効は10年であり、消費者金融や信販会社から行った商事債権は5年ということができます。

ただ、外見上商行為のように見えても商法上そのように扱われない貸付もあり、5年と10年を間違えやすいので注意しておきたいところです。

では具体的に5年となる場合、10年となる場合を考えてみましょう。

借入先ごとの時効期間一覧

| 借入れ先 | 時効期間 | 備考 |

| 一般個人 | 10年 | |

| 個人でやっている消費者金融 | 10年 | |

| 会社である消費者金融 | 5年 | |

| 銀行 | 5年 | |

| 信用金庫 | 10年 | これらの機関からの借り入れは、営業的商行為ではないとされているため時効期間が10年となることに注意。

ただし、「借主」がサラリーマンではなく「商人」だった場合は5年の商事時効が適用される。 なお、商人とその妻の連帯債務は妻が無職だったとしても全体として5年の商事時効にかかる。 |

| 農協 | 10年 | |

| 住宅金融支援機構 | 10年 | |

| 信用保証協会 | 10年 | |

| 日本学生支援機構(奨学金) | 10年 |

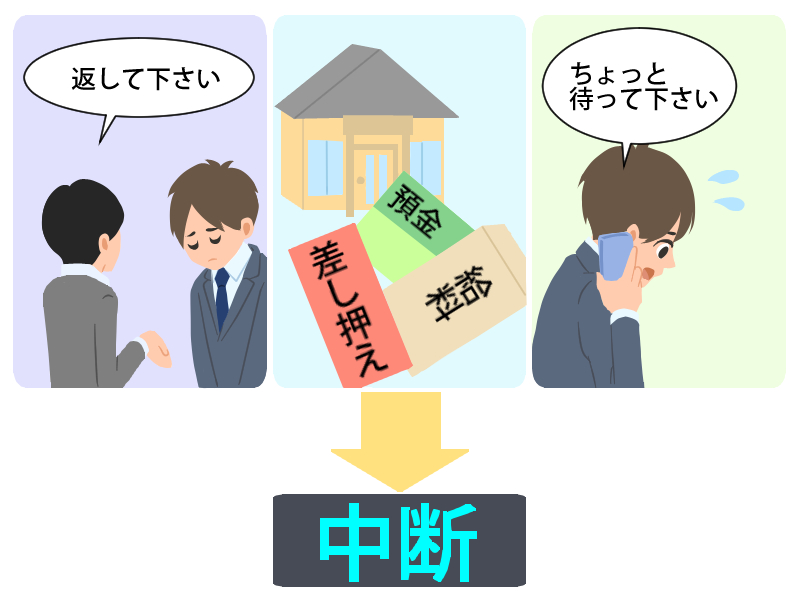

時効が中断されるケース

たった5年で中断となるんだったら、5年間返済せずに取り立てに我慢するよ!

ちょっと待って!

時効は中断させることが出来るんだ。

取り立てや支払督促も中断の1つとなるんだよ。

中断事由を詳しく見てみよう。

時効は、債権者も債務者も何もせずその期間が経過すれば成立することになります。

しかし、時効期間の完成までに債権者が何らかの方法で債権を回収しようとしたり、債権回収会社へ債権譲渡となったり、債務者側が債務の存在を認めたりすれば期間がリセットされることになります。

つまり、その事由があった時からまた時効期間がスタートするわけですが、これを「時効の中断」といいます。

時効の中断事由はいくつかありますが、債務者側が時効完成していると思っていても途中でこのような中断事由があるケースが非常に多いのです。

では、具体的にどのような事由で時効が中断するのか確認してみましょう。

①返済の請求

「借金を返してください」と請求することは、一番わかりやすい権利行使ですからこれにより時効は中断するのですが、ここで注意しておきたいのは「裁判上の請求」でなければならないということです。

裁判外で請求した場合、「催告」という仮の請求としての効果はあるものの、それは6カ月しか持続しません。

その間に債権者が訴訟を提起する、もしくは下記に説明するその他の中断事由である「差押え等」をするか「債務の承認」をさせるかということをしなければ時効は完成することになります。

②差押え、仮差押え、仮処分

「差押え」とは、裁判所の関与の下に相手の財産を取り上げることによって債権の回収をはかる方法であって、不動産・預貯金・給料などに対して行います。

差押えは勝訴判決をもらっていたり公正証書を作っていたりという状態でなければできないのですが、「仮差押え」や「仮処分」は、まだ裁判を起こす前などに債務者による財産隠しや現状の変更を防ぐためあらかじめしておける財産保全の方法です。

差押え、仮差押え、仮処分は債権者による強い債権回収の意思表明と思われる行動ですから、時効を中断する効果があるわけです。

③承認

債務者自身が「確かにお金を借りています」とか「返しますからちょっと待って下さい」と債務の存在を認めた場合は時効が中断します。

このようにはっきりと口頭や書面で債務の存在を認めた場合でなくても、債務の一部の支払いをするなどの行動をとった場合には同じく「承認」とみなされます。

自覚がないままに中断されないように

ある程度の規模の会社であれば、債権をみすみす時効で消滅させるようなことはないよう、しっかり管理する体制をとっているはずです。

よって、もし時効にかかりそうな債権がある場合はある程度予告などした上で訴訟を起こすか、債務の確認書などを返送するように要求して「承認」をさせるかといった行動を取ってきます。

何の書類も送られてきておらず、訴訟も起こされていないため「時効が完成しているはずだ」と思って援用(借金が消えたことを債権者に主張すること)しようした人でも、実は時効が中断していたということもあります。

たとえば債権者から電話がかかってきて「いつ返してもらえますか?」「すみません、もうすぐまとまったお金が入りますので〇万円は返します」などというやりとりをし、それを録音されていたようなケースです。

債務者本人がそれを「債務承認」だと自覚しておらず、時効の中断に気付いていなかったのです。

よって、今まで債権者から何のアクションもないので時効完成を狙おう、ということであればうっかりこういったやりとりをしてはならないわけです。

時効期間が過ぎただけでは借金がなくなるわけではない

5年が経過したらどうすれば良いの?

金融業者に連絡すれば良いの?

時効を成立させるためには、時効の援用の手続きが必要となるんだよ。

5年が経過したからといって、すぐに金融業者に連絡するのではなく、まずは、弁護士などの専門家に相談してみよう。

時効により借金を消滅させるためには「援用」が必要

では、上記のような中断事由が何もなかったということがはっきりしているケースを考えてみましょう。

5年や10年が過ぎたからもう晴れて借金から解放された、と考えてはなりません。

時効によって借金がなくなったと言えるためには「時効援用」の手続きを取らなくてはならないのです。

時効援用とは、「時効が完成しているのでそれによって借金が消滅するという利益を受けます」という意思表示を債権者に示すことです。

一般的に貸金の消滅時効を援用するには「内容証明郵便」を「配達証明付き」で相手方に送る方法で通知を行います。

内容証明であれば「どんな内容を送ったか」を証明できますし、配達証明であれば「相手に確実に届いた」ことを証明できます。

つまり、後日裁判などになっても時効援用の事実を証拠として残すことができるのです。

「時効援用権」を失う場合もあるため油断禁物

中断せずに5年、10年が過ぎてもまだ債権者側から時効を封じる余地はあるため油断することはできません。

たとえば、5年が過ぎて時効完成した後、「債務承認」「一部弁済」などをさせられた場合は「時効の援用権を失う」という判決があります。

もちろん、債務者が時効完成に気がついていればそのようなことはしないでしょうが、時効完成→債務者が気付く前に一部弁済→気付いて援用しようとしたが援用権を失っていたというパターンはあり得るわけです。

この「援用権の喪失」というのは、時効完成後に債務者がそのような行動をとったのだからもう時効を援用されることはないだろうという債権者の期待を守るため、というのがその理由です。

ただ、債権者側がこの援用権喪失を狙って半ばだますような形で一部の弁済をさせたケースでは、援用権が失われないと判断された例もあります。

上記のような状況があって時効の援用ができるのかどうか不安だという人は、実際に援用する前に弁護士等に相談してみる方がよいでしょう。

時効援用にかかる弁護士費用と相場

弁護士に時効の援用を依頼した場合、どの位の費用が必要となるの?

法律事務所や、相談者の借り入れによってかかる費用は変わってくるけれど、3万円から5万円程度の着手金と、成功報酬が債権調査代としてかかることになるね。

時効の援用というのは「内容証明を送るだけ」の単純な作業に見えますが、実はこのように「中断」や「援用権喪失」のような落とし穴があるため、法的判断を重ねながら慎重に、確実に行わなければならないのです。

万一失敗して時効がリセットされるようなことになれば5年や10年の期間経過という事実が無意味になってしまいます。

援用に成功するためには弁護士や司法書士などの専門家に相談して時効完成の判断から内容証明の作成、送付までをやってもらう方が確実と言えるかもしれません。

ただ、やはり気になるのは費用面ではないでしょうか。

弁護士の相談料は30分5,000円が相場ですが、相談だけなら無料という事務所も増えています。

時効援用の手続きについては、1社あたり着手金として3万円~5万円くらい+成功報酬として時効により消滅した債務の1割程度ということが多いのではないでしょうか。

しかし、現在では弁護士も司法書士も報酬が自由化されていますので、「相談料や着手金がかかるかどうか?」「成功報酬を割合で定めているのか、それとも定額報酬なのか」など、事務所により報酬の体系もその金額もまちまちです。

よって、依頼する前に費用の見積もりを取ることは必須だと考えておきましょう。

双方の思い違いによるトラブルを防ぐためにも必ず説明の書面をもらうなどしてしっかりと理解した上で依頼しなければなりません。

時効援用の口コミが良い事務所一覧

時効援用の手続きは条件さえ整っていれば難しい手続きではありません。

どの事務所に頼んでも効果に差はでないでしょう。

かながわ総合法務事務所

エストリーガルオフィス

時効援用を自分でやる場合の費用と流れ

では、内容証明を自分で出す場合にかかる費用、そして手続の流れを考えてみましょう。

時効が完成しているかどうかを検討する

上記の時効中断事由に該当していないかを慎重に考えます。

自分と債権者の間でやりとりした文書や電話の内容のメモなどがあればそれを確認しながら検討する方がベターです。

内容証明を起案する

内容証明に記載することはコンパクトにまとめましょう。

①「日付」

②「債権者の会社名・所在地・代表者名」

③「債権を特定するような契約日・契約番号」

④「自分の住所・生年月日・氏名・会員番号」

⑤「消滅時効が完成しているので援用する旨」

⑥「今後の請求は控えてほしい旨」

たとえば⑤と⑥については次のような文例になります。

「御社が私に対して主張する上記債権は、すでに消滅時効期間が経過しております。よって、本書面をもちまして当該債権の消滅時効を援用いたします。私の御社への債務はこれで消滅いたしますので今後は請求等されないようお願い申し上げます。」

内容証明を郵便局に出す

内容証明郵便はどこの郵便局でも出せるわけではなく、「集配郵便局及び支社が指定した郵便局」で扱うとされています。

あらかじめ差出予定の郵便局に電話で問い合わせ、もしそこでの取扱いがないようであれば一番近い取扱い局を教えてもらうようにしましょう。

郵便局に持参するのは

- 内容証明文書3通(うち差出人と郵便局保管用謄本各1通)

- 差出人と受取人を記載した封筒1通

- 印鑑(認印)

- 郵便料金

です。

内容証明(配達証明付き)の料金は、25g以内で謄本が1通の場合であれば以下のようになります。

430円(内容証明の加算料金)+82円(郵便物の料金)+430円(一般書留の加算料金)+310円=1,252円

余裕をみて2,000円ほど持参するようにしましょう。

なお、謄本については文字数の制限がありますので注意しましょう。

縦書きの場合・1行20字以内、1枚26行以内

横書きの場合・1行20字以内、1枚26行以内

・1行13字以内、1枚40行以内

・1行26字以内、1枚20行以内

郵便局で提出すると局員が字数の制限等について審査し、OKであれば証明印を押してくれます。

そして差出人用の控えを1通返すとともに「書留郵便物受領証」を交付してくれます。

これらは大切に保管しておくようにしましょう。

債権者から反応があったらどうすればよい?

一般的に言えば、「内容証明に対し、債権者が何も言ってこない」というのは時効援用が成功したことを意味します。

時効は適切な援用があれば相手の合意がなくても債務を消滅させることができるからです。

自分でやる場合に気をつけたいのは、時効援用の内容証明を送った場合に債権者から何らかのリアクションがあった時の対応方法です。

ここで対応を間違えると、上記のように「時効援用権を失う」という事態になりかねないので慌てて行動してはいけません。

自分で内容証明送付までできた人であっても、

「内容証明について債権者から何かを言ってきた」

「連絡をしてくるよう、また何らかの書類を送り返したりすることを求められた」

といった場合にはその後の対応は法律家に相談した方がよいということです。

まとめ

時効が成立しているかを判断するのは、難しそうだな・・

借入が放置されて年数が経過している場合には、まずは弁護士に相談だね!

金融業者側も、時効となってしまう事がないように、様々なアクションを起こしてくるから、時効の成立は簡単な事ではないんだ。

何年もかけて時効を狙うよりも、任意整理や自己破産などの債務整理をした方が、生活をスタートさせやすい場合もあるんだよ。

だけど、時効となる可能性は0ではないから、時効になっているかも?と思う場合には、専門家に相談して弁護士回答を得るようにしよう。

行政書士ではなく、弁護士や司法書士に相談に行くことが大切だよ。

時効援用を成功させるにはとにかく細心の注意が必要であることがおわかりいただけたでしょうか。

注意するべき点をまとめると次のようになります。

- 内容証明を出す前に時効が完成しているかどうかの判断を慎重に行う。

特に中断事由がないかどうか、今までの債権者とのやりとりの書類などを参照しながら考える。 - 時効期間が経過していても援用に成功するまでは油断しない。

債権者から連絡があったような場合にはうかつに電話に出たり、書類を返信したりしない。 - 内容証明に対する債権者の反応があった場合、自分の判断で対応することはせず、できれば法律家に相談する方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...