連帯保証人から外れる(連帯保証契約を解除する)方法はあるのか

保証人になった場合って、途中でやめることはできるの?

保証人は、一旦なってしまうと、外れる事は非常に難しいんだ。

でも、なんとかして保証人から外れたいんだ。

何か良い方法はないのかな?

よし!では保証人から外れるための対策について、詳しく見ていこう!

まずは、保証人になると、どんな責任を負う事になるのか、説明するね。

いったん借金の連帯保証人になってしまうと、その立場から逃れることは簡単ではありません。

そして、連帯保証人には非常に重い責任が課せられています。

では、連帯保証人になってしまったがどうしても借金を肩代わりしたくない!という場合に、どうにかその責任を逃れる方法はないのか考えてみましょう。

連帯保証人の責任は主債務者と同等レベル

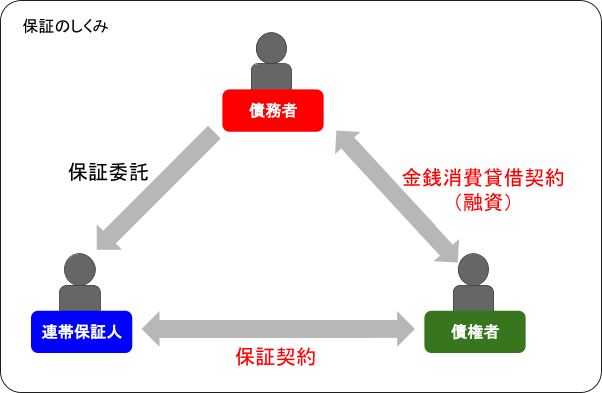

「保証契約」というのは、主たる債務者と貸金業者などの債権者で交わす「金銭消費貸借」とは別個の契約で行われます。

保証契約をすることによって、自分以外の借金であってもそれが支払えなかった場合に弁済する責任を負うことになります。

また、アパート等の賃貸借契約(不動産賃貸借契約)でも大家から保証人をつけるよう求められることがあります。

賃貸経営において家賃の支払いが滞りなく行われるかは重大問題であり、そのため保証会社に代えて、または保証会社に加えて連帯保証人を要求されるのです。

その場合は賃貸借契約書の中に「連帯保証人」として印鑑を押すことによって、家賃滞納者に代わり滞納家賃を支払う義務を負うことになります。

契約期間がいったん終了して賃貸借契約の更新がある場合も考えられますが、連帯保証人の責任は契約更新後も継続します。

場合によっては滞納者が退去する費用まで管理会社から請求されることがありますのでかなりの責任といえます。

保証契約には「(通常)保証」と「連帯保証」という2つの形態があります。

プロの貸金業者や銀行はほぼ100%「連帯保証」の形で契約させますが、こちらの責任は通常保証よりもずっと重くなっています。

「保証人」であるから主債務者より責任が軽いはずと考えがちですが、連帯保証人は主たる債務者と責任の面ではほぼ同じなのです。

たとえばこのような点からです。

- 債権者は主債務者が支払えなくなった時のみ連帯保証人に請求してよいのではなく、主債務者より先に、または同時に連帯保証人に請求してもよい。

主債務者に財産があったとしても、連帯保証人は債権者に対して「そちらから先にかかっていってほしい」とは言えない。(=連帯保証人には催告の抗弁権、検索の抗弁権がない) - 主債務者が自己破産しても、それによって当然に連帯保証人が責任を逃れられるわけではない。

どうしても支払えない場合、連帯保証人も別途自己破産する必要がある。

連帯保証契約は解除できるのか

連帯保証人と、主債務者は、同じ責任を負う事になってしまうんだね・・

保証人から外れるにはどんな方法があるの?

債務額が少なくなっている場合には、保証人を外すという相談にのってくれる業者もあるよ。

どんなことがあっても保証人にだけはならないという信念を持って生きている人も多いと思いますが、これは「いったん連帯保証人になってしまうと保証人自身の意思で外れるということはまずできない」からです。

ただし、レアなケースにはなるのですが、連帯保証契約を解除したり無効を主張できることもないわけではありません。

債権者の同意がある場合

連帯保証契約というのはあくまでも主たる契約(たとえば金銭消費貸借契約=お金の貸し借り)に影響されます。

よって、主たる契約による債務の残額が「もう保証人なしでもよい」という程度まで減少していれば債権者の同意を取り付けて保証人を外れられることがあります。

ただし、大きな会社であればあるほど杓子定規な対応になるのは仕方ないので、このように柔軟な判断、同意を求めることは難しくなるでしょう。

連帯保証人の立場から逃れる方法

まだ残債務が多い場合にはどうしたら良いのかな?

保証人の変わりを用意する必要があるね。

担保を用意してもいいし、他に保証人になってくれる人を探すという方法もあるよ。

別に担保を提供する

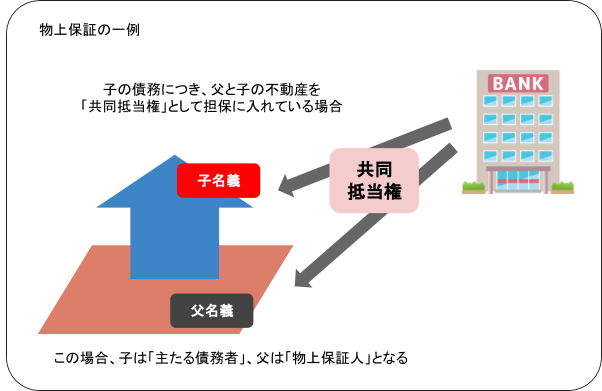

そもそも、連帯保証人がいなくなることの何が問題なのかと考えると、「債権者にとっての人的な担保がなくなる」ということです。

つまり、人的担保である連帯保証人に代わるような物的担保(主に不動産)を提供することができれば、連帯保証人から外れることができる場合もあるということです。

理屈から言えば、主たる債務者の所有不動産ではなく連帯保証人の所有不動産を担保に入れることもできます。(これを「物上保証」といいます)

ただ、連帯保証人の地位を脱しても連帯保証人名義の不動産を取られたのでは意味がないともいえます。

今までの連帯保証人の代替として現実的に考えられるのは「主たる債務者の親族(今までの連帯保証人以外)が所有する不動産を担保提供する」などではないでしょうか。

別の人に連帯保証人になってもらう

これも、債権者にとって今までの連帯保証人と同様の状態を維持するという意味があるのですが、「別に連帯保証人を立てる」という方法です。

特に、賃貸契約など非常に長期にわたる契約の場合、途中で契約者(入居者)が賃料を滞納する事態も十分考えられますが、契約当初と人間関係が変わっていることもあり得るため、連帯保証人を交代するべき状況もあるでしょう。

ただもちろん、これは誰でもよいわけではありません。

連帯保証人には主債務者に比べても遜色のない信用力が必要ですので、やはり定収入やまとまった資産があるなどの条件は備えていなければならないのです。

そもそも最初の契約の段階で他に適した連帯保証人がいなかったわけですから代わりの人を連れてくるのは難しいのですが、たまたまそのような条件を持つ人がいるなら保証人を交代できる場合もあります。

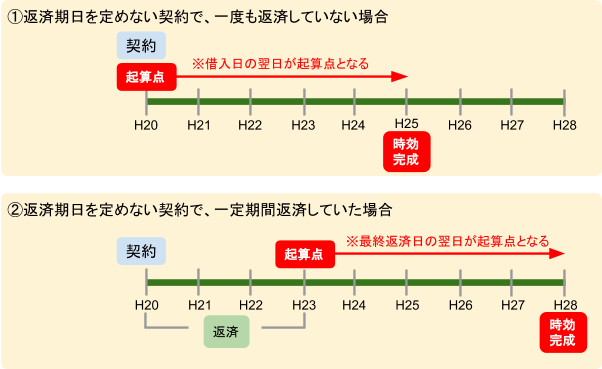

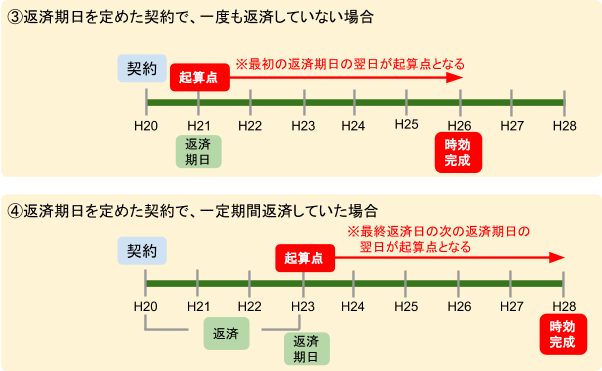

主たる債務者の消滅時効を援用する

借金というのは、債権者がその権利を行使せずに一定の期間を経過すると「時効」にかかります。

それぞれのケースで起算点は異なりますが、そこから所定の時効期間が中断することなく経過すれば債務者がその時効を援用することによって借金を免れることができます。(消滅時効の援用)

たとえば、消費者金融からの借金などで時効期間が「5年」の場合はこのようになります。

これらの時効期間が経過し、仮に主たる債務者が時効を援用して債務を免れたとします。

保証債務というのは基本的に主たる債務に対する「付従性」を持っています。

よって、もし主たる債務が時効によって消滅した場合、連帯保証人は内容証明や裁判などで時効を援用して保証債務を免れることができます。

主たる債務者が債務を承認してしまった場合は時効は中断しますが、連帯保証債務にも時効中断の効力が及ぶため、時効期間が経過していても連帯保証人は時効を援用することができなくなります。

これは、保証債務が主債務に従属しているものだからです。

契約の無効・取消を主張する

保証契約というのは「保証人」と「債権者」の間で交わされる契約であることを上に説明しました。

ケースによっては「保証契約がその効力を生じない」または「後から効力がなくなる」ということもあり、保証人が責任を免れることもできます。

契約の効力がなくなる場合はどのようなものがあるのか考えてみましょう。

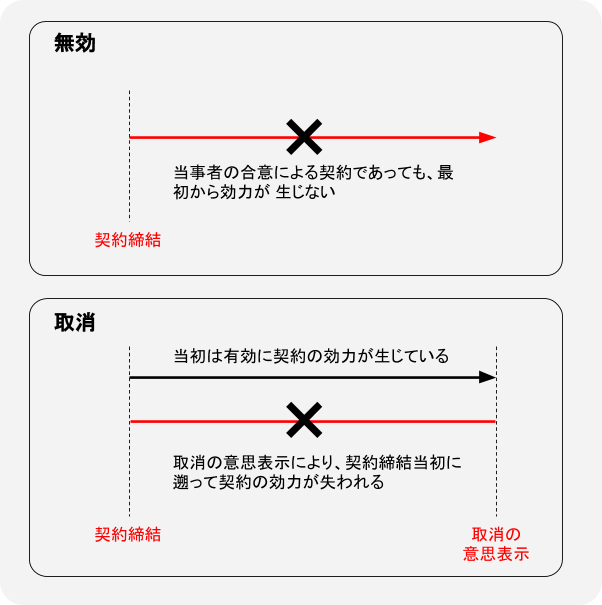

無効や取消とは何?

契約における「無効」と「取消」は、一見似ているようですが、法律用語としてはその意味、効果がまったく違うものです。

まず「無効」とは、

当事者が合意したとしてもそもそも契約の効力が生じない。

よって、最初から契約はなかったことになる。

ということです。

そして、「取消」とは、

ひとまずは有効に契約が成立するが、あとから(法的に正当な取消事由がある場合に限るが)取消を行うことにより、契約時に遡って契約の効力がなくなる。

ということです。

契約が無効になるのはどんな時?

- 印鑑の冒用や無断での署名など

もし、自分が知らない間に家族や他人などが契約書に署名し、自分の実印を勝手に押印していたなどの事実があれば連帯保証人は契約の無効を主張できることもあります。

ただ、これはもし債権者側が争って裁判になった場合、次の点が問題となります。

- 「実印を家族に預けっぱなしでいつでも勝手に使えるような状況にしていなかったか?」

- 「債権者側が連帯保証人自身への意思確認をどこまで行っていたか?」

もし実印や印鑑カードの管理が甘いことについて連帯保証人自身に落ち度があるのであれば、連帯保証人は責任を免れられないという結論につながりやすくなります。

また、債権者がほとんど連帯保証人への電話や面談での意思確認を行っていないようであれば、いくら実印が押されていても契約の無効を主張できる場合もあります。

このような点から、無断で契約されてしまった場合に無効主張ができるのかどうかは、結局ケースバイケースということになります。

- 錯誤(勘違い)していた

保証契約の内容について、重大な部分での思い違いをしていた場合には錯誤による無効を主張できることもありますが、これも連帯保証人側が内容証明郵便等で意思表示をしても債権者側が認めない趣旨の回答をしてくるでしょうから、裁判での争いになる可能性が高くなります。

錯誤が債権者の説明によるものであれば、下記の「詐欺による取消」も検討の余地があります。

契約が取消できるのはどんな時?

- 詐欺や強迫を受けた

もし、債権者側が重大な契約内容について嘘の説明をするなど詐欺に該当する行為を行った、あるいは密室で暴力団員風の人に囲まれて契約を迫ったなど強迫に該当するような行為を行った場合、または消費者契約法に反する場合などは「詐欺」「強迫」による取消も検討してみましょう。 - 未成年者が取引した

未成年者の取引は親権者による取消の対象となります。

なお、無効や取消を主張する場合、多くの論点が争われることが予測されるため連帯保証人自身で対応することは非常に困難です。

上記のような事由がある人はすみやかに弁護士に相談し、無効や取消の主張が可能なのかどうかのアドバイスを受けるべきでしょう。

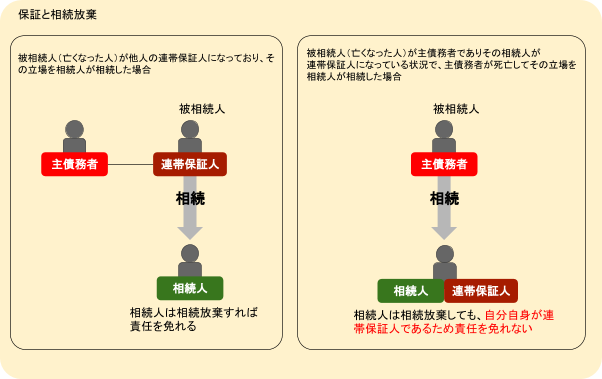

相続放棄する

もし「連帯保証人」である被相続人(亡くなった人)の立場を相続してしまった場合には相続放棄することによって免れることができます。

ただ、相続放棄は財産ごとにすることができず、プラス財産もまとめて放棄しなければならないので慎重な判断が必要です。

また、被相続人(亡くなった人)が「主たる債務者」で「自分が連帯保証人」の場合は相続放棄したとしても連帯保証人というのは自分独自の立場ですから、相続放棄しても債務を免れることができません。

少し紛らわしいのですが、結論がまったく異なってくるため気をつけなくてはなりません。

相続放棄は基本的に、「被相続人(亡くなった人)の死亡の事実と自分が相続人になったことを知ってから3カ月」以内に家庭裁判所への申立てをしなければならないのですが、被相続人と音信不通だったり借金の事実を知らなかったような場合は、3カ月を過ぎても例外的に認められることがあります。

相続放棄をしたいがこの期限を過ぎてしまっているという人は、1日でも早く弁護士(司法書士)に事情を相談してすみやかに手続きすることが大切です。

連帯保証契約の解除が難しいケースとは

連帯保証人から外れるのが難しい場合もあるの?

そうだね。

経済的事情や離婚により、保証人から外れたいと考える人が多いんだけれど、他に保証人になってくれる人がいなければ、難しいね。

もし保証人としての責任を負う事ができない状態になってしまった場合には、専門家に相談に行くのがお勧めだよ。

連帯保証人側の経済的事情でやめたい場合

通常、ただ単に連帯保証人の経済状態が悪化したから保証人をおりたいということはできません。

もし簡単に連帯保証人をやめることができるのであれば債権者にとっては最初から保証人をつけた意味がまったくなくなってしまうからです。

上記のようにすでに主たる債務者の債務が大幅に減っている、代わりの保証人を立てられるなどの事情がなければ難しいと考えなくてはなりません。

そのような場合、いざとなった時に(主債務者が返済できないなどの事情で保証人に請求が来てしまった場合に)連帯保証人自身が債務整理するなど対処法を考えるより他にありません。

離婚に伴って連帯保証人をやめたい場合

近年よくあるケースが「離婚を考えているが、夫の住宅ローンの連帯保証人になっているのでその保証契約を解除したい」といったものです。

これもそう簡単に「住宅ローンはそのままで連帯保証人だけ外す」ということはできません。

多くの場合は

- 代わりの保証人を立てる

- 住宅ローンを借り換える

- 住宅自体を売却してローンを返済する

といった方法のどれかを選択するしかないでしょう。

ただ、その人の状況によって選択できるものが必然的に決まってくるため、本当は売りたくなかったのに売らざるを得ないこともあります。

住宅ローンを伴う離婚の場合、もちろん相談先は弁護士でもよいのですが、名義変更に精通した司法書士の方が適している場合も多いと考えられます。

いずれにせよ、いったん契約してしまった連帯保証人をやめることはそう簡単ではありません。

最初の段階で慎重に契約しなければならないのはもちろんのことですが、いざ保証人になってしまって責任を負うことができずどうしようもない状況になったら、すみやかに専門家のところに相談に行き、相談者ごとの適切な対応を一緒に考えてもらいましょう。

連帯保証人から外れる(連帯保証契約を解除する)方法はあるのか、まとめ

保証人の責任はとても重いんだね。

簡単には、保証人を外れることが出来ないって事がよく分かったよ。

保証人になってしまうと、自分が債務を背負っているのと同じになってしまうからね。

担保や別の保証人を用意できない場合には、自己破産をするというのも1つの方法だよ。

- 連帯保証人は主たる債務者とほぼ同等レベルの重い責任を負っている。

- いったん連帯保証人になってしまうと債権者の同意がある、主たる債務者の残債務額が相当減っている、代わりの担保や保証人を提供するなどの事由がなければやめることは困難である。

- 主たる債務の時効消滅、保証契約自体の無効、取消を主張できることもあるが、多くの場合は債権者が裁判などで争ってくるので法律家に相談して対応すべきである。

- 連帯保証人の立場を相続してしまった場合は相続放棄によって責任を免れることができる場合もある。

- 単純に連帯保証人の経済的事情の悪化や離婚などで保証契約を解除することは難しいため、保証人に請求が来た際にどうしても弁済する能力がなければすみやかに弁護士(司法書士)に相談することが望ましい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...