親の借金で苦しまないための全知識

親の借金は、子供が返済しなければいけないの?

そんなことはないんだよ。

連帯保証人になっていたり、相続をしなければ、親の借金を子どもが返済しなければいけない義務はないんだ。

だけど、親の借金なんだから返済するのが当たり前って、債権者から言われたんだ。

親の借金を子供に返済するように言ってくるのは、違法な取り立てとなるね。

今回の記事では、親の借金を子供がどう対処すべきなのか、詳しく見ていこう。

本来、親とは子供に金銭教育をしなければならない立場です。

しかし、世の中には親自身が金銭管理をしっかり行うことができず、逆に子供に迷惑をかけているケースも少なからず存在します。

自分がその「迷惑をかけられている子供の立場」になってしまった場合、どのように対処すればよいのか考えてみましょう。

親の借金は返済義務があるのか

親族関係と借金問題

親の借金問題に苦しむ人がよく迷うのは「家族の問題なのだから自分が何とかしてあげなくてはいけないのだろうか?」ということです。

この点については最初にはっきりさせておかなければなりません。

- 債権者と金銭消費貸借(お金の貸し借り)をした際に、子供が連帯保証人になっている(署名し、実印を押している)という事情がなければ、その親がまだ生きている限り子供には一切返済義務はない

- 家族が代わりに返済してあげることが親のためになるとは限らない

ということです。

※ただし、相続が発生した場合、債務者の地位を相続することにより支払い義務が発生します。これについては下に解説します。

夫婦でも当然の返済義務はない

同様のことが夫婦にもいえます。

夫婦とは民法上、「同居し、互いに扶け合う義務」がありますが(民法752条)、だからといって夫の作った借金を当然に妻が支払う義務を負っているわけではありません。

配偶者の借金については、連帯保証人になっていない(または配偶者を相続していない)限り支払う義務はないのです。

逆を言えば、連帯保証人になってしまっていたら、たとえ離婚してもその義務を免れることはできないということです。

親子でも夫婦でも、「親族関係と保証関係はまったく別問題」ということを頭に置いて考えていきましょう。

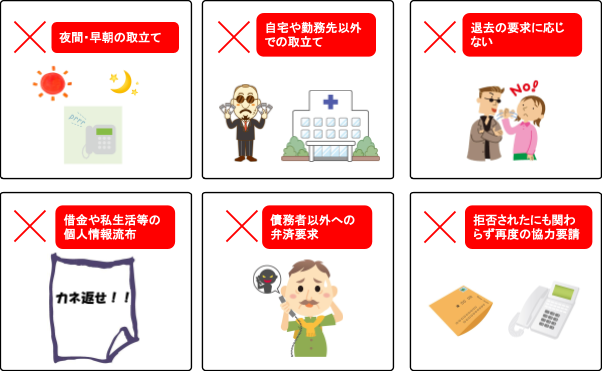

債権者の取立ては現在、規制が強くなっている

以前であれば「親子だから(夫婦だから)助けてやるのは当然だろう」などと言って脅しのような手法で取り立てる債権者も少なくなかったものです。

しかし上記のように連帯保証人でもない者にあたかも支払い義務があるかのように言って取立てをすることは当然、違法となります。

特に貸金業法が改正されてから(平成18年~平成22年にかけて段階的に施行)取立てについても規制が厳しくなり、取立ての時間帯や方法についても細かく制限されています。

下記のような取立ては禁止事項とされています。

親の借金を返済しなければいけない場合とは

親の借金でも、子供が返済しなければいけない事もあるの?

保証人になっている時や、親の財産を相続した時には、返済する義務が生じてくるね。

それ以外では親の借金を肩代わりする必要はないんだよ。

では、逆に「子供に返済義務がある」ケースを考えてみましょう。

子供が連帯保証人になっている場合

前述の通り、子供であっても連帯保証人になってしまっていたら親の借金につき「保証債務」として支払義務があります。

連帯保証人の責任は非常に重く、主たる債務者と同等レベルであると言っても過言ではありません。

よって、親子といえども連帯保証人になることを求められたらやはり慎重に判断しなければならないのです。

親が死亡し相続してしまった場合

「相続」とは、被相続人(亡くなった人)のプラス財産と負債をまとめて受け継ぐことです。

受け継ぐのは民法に規定されている「法定相続人」と呼ばれる立場の人たちであり、配偶者がいれば常に相続人となりますが、それ以外の関係の人では第一順位=子供、第二順位=親や祖父母など直系尊属、第三順位=兄弟姉妹と定められています。

負債については注意が必要です。

たとえば、プラス財産であれば法定相続人全員で遺産分割協議を行って「私はこの財産がいらないので他の人に譲ります」ということもできます。

一方で負債については法定相続人の間で勝手に決めることはできず、各法定相続人がその法定相続分(民法で定められた相続分)に応じて責任を負います。

自分たちで勝手に負債の相続人を決められるとすると債権者が不当に利益を害されることになるからです。

どうしても負債を相続したくない場合、「相続放棄」という方法がありますが、これについては下記に述べます。

親の借金は肩代わりできるのか

もちろん、親の借金を積極的に肩代わりしたいという場合には「代位弁済(債務者本人に代わって返してあげること)」することもできないわけではありません。

ただ、少し精神論的な話になりますが

「安易な肩代わりは借金体質を助長してしまう」

ということも周囲の人たちはよく認識しておかなければならないのです。

親族に借金を肩代わりしてもらうことで簡単に解決できてしまった債務者は、その後再び借金を繰り返す傾向がはっきりと見て取れるというのは多くの法律家が経験上、感じているところです。

果たして肩代わりが根本的な解決になるのかをよく考え、場合によっては借金問題の解決とともに債務者本人が抱える何らかの問題(メンタル面、買い物やギャンブルへの依存など)を解決するための配慮も必要になります。

親の借金の肩代わりを求められた場合には

仮に債権者から「親の借金なのだから家族として責任を感じるはずでしょう?」などと迫られた場合はどうしたらよいのでしょうか?

上で説明した通り、現在は取立てについても規制が強化されているため、大手貸金業者がそのようなことを言ってくることはないでしょう。

しかし中小業者、街金などでは未だにそのような取立てをしている会社が皆無ではありません。

繰り返しますが、

- 自分が連帯保証人や連帯債務者になっている

- 借りた親が亡くなって相続した

というケース以外では生計を一つにする子供だからといって親の借金を返済する義務はありません。

よって、肩代わりを執拗に求められた場合はきっぱりと断り、あまりにもしつこいようであれば監督官庁(金融庁や財務局など)に苦情申立てをするなどの対処が必要になることもあります。

親の借金を減らすには

親の借金を減らすには、どんな方法がお勧めなの?

一緒に生活の立て直しを考えてあげるのがお勧めだよ。

返済が難しい場合には、債務整理も視野に入れてみよう。

では、親自身の借金を減らし生活を正常な状態まで立て直すために必要なことを考えてみましょう。

一緒に生活を見直す

生活費を適切にコントロールできない親の場合、子供が一緒になって家計を考えてあげなければならないこともあります。

毎月の生活費が少し足りなくて一回あたりは少額だが借り続けてしまう、というタイプの人には、必要に応じて家計簿をつけ、無駄な出費を減らすことで状況が改善することも少なくないのです。

現在では無料オンライン家計簿も数多くのものがあり、「レシートを撮影すると自動的に入力される」などの便利な機能が搭載されているため面倒くさがりの人にも使いやすいものになっています。

人気のオンライン家計簿をいくつかご紹介しておきます。

家計を振り返り、特に保険料、携帯電話代、家賃、車両関係費用など月々の「固定費」を見直すことは生活費を圧縮する上で欠かせない作業です。

債務整理

借入れの度合いが甚だしく、多少節約したくらいでは焼け石に水、ということも多いでしょう。

親がすでにそのような状況に陥っていたら場合によっては弁護士(司法書士)のところに一緒に相談に行く、という選択肢もあります。

特に高齢の親だと「債務整理=破産」と単純に考えていたり、「自己破産すれば近所の噂になる」などと根拠のない理由を持っている人もいますし、「ブラックリストにのってしまう」というような信用保証協会への記載に抵抗を感じ、手続きに踏み切れずにいる人も多いものですが、子供側がまず正しい知識をつけて親の偏見を取り払うよう努力することも必要です。

債務整理のメニューは自己破産に限らず、返済していくタイプの手続きである任意整理、個人再生などがあり、各人の状況に応じて選んでいくものです。

どの手続きが向いているかは自己判断することが難しいため、最終的には専門家のアドバイスを受けた上で決定していくことになるでしょう。

次の項目でも解説しますが、親の借金をいったん相続してしまうと子供自身が大変な目に遭うこともありますので早めの債務整理が効果的といえます。

親の借金と相続

相続する時には、プラスになる分だけ相続することって可能なの?

プラスの分だけを相続することはできないんだ。

相続する時には、プラスの財産と負の財産の両方を相続する事になるんだよ。

負の財産が多い場合には、相続放棄という方法もあるよ。

相続によってプラス財産も負債も承継する

「相続」とは、被相続人(亡くなった人)から見て法定相続人(民法で定められた範囲の相続人)となる人が、被相続人の財産と負債をまとめて承継するものです。

つまり、負債の方が多かった場合でも下記の「相続放棄」をしなければ相続人は弁済する責任を負うことになってしまいます。

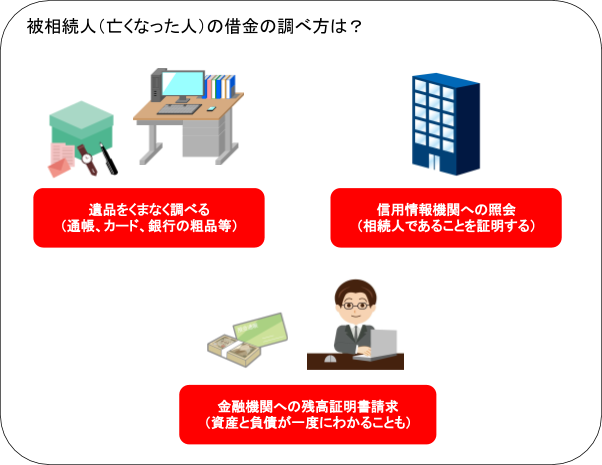

親の借金を調査するには

ここで気になるのは

- うちの親は果たして財産と負債、どちらが多かったのだろうか?

- そもそも、子供である自分に隠していた借金はなかったのだろうか?

などではないでしょうか。

日本人の場合、特に親がお金の話を家族にするのはタブーだと思っていることも多いものです。

親が亡くなったため相続手続きをしようとしてはじめて莫大な借金が発覚し、子供が大慌てして法テラスなどの相談機関に駆け込んでくる・・というケースも珍しくありません。

よって、相続開始した後に行う相続財産と借金の調査方法を正しく知っておく必要があります。(相続開始前には本人以外の人は委任を受けなければ調べることができません)

財産、負債の調査にあたって必要になるのが

- 被相続人(亡くなった人)の死亡~出生までの戸籍

- 相続人(書類などを徴求する人)の戸籍・住民票

- 相続人の印鑑証明書

などですが、このあたりは各機関により若干ばらつきがありますのでそれぞれの手続先への確認が必要です。

プラス財産の調査

- 心あたりがある金融機関に対しては「相続発生日(死亡日)時点での残高証明書」を請求する。

同様に証券会社に対しても有価証券がなかったかどうかを調べる。 - 故人の遺品の中から郵便物を丁寧に見ていき、銀行、金融業者、信販会社、証券会社など、財産や負債の手がかりになりそうなものを見逃さない。

もしそのような会社からの郵便物が見つかったら故人が取引していた可能性があるとして調査を試みる。 - 郵便物以外にも銀行からの得意客への記念品(銀行の名前入りカレンダー、タオル、ボールペンなど)によって新たな取引銀行が判明することがあるため、そのようなものにも注意を払っておく。

- 不動産については故人名義の物件がありそうな市区町村の税務課で「名寄台帳」を取り寄せて物件の所在、地番や固定資産税評価額などを把握する。

負債の調査

- 個人の借入状況に対する情報を管理する「信用情報機関(KSC、CIC、JICC)」に対し、相続人としての立場で被相続人(亡くなった人)の情報開示を求める。

※ただし、この方法で調査できるのは貸金業登録がされた銀行、消費者金融、信販会社など正規業者のみであり、ヤミ金などの違法業者については調べることができない。 - 遺品や郵便物から相続人が知らなかった貸金業者などの存在がわかり、そこから借金が発覚することもある。

調査したプラス財産と負債を比較して、負債の方が多ければ次の「相続放棄」手続きを早急に行うべきです。

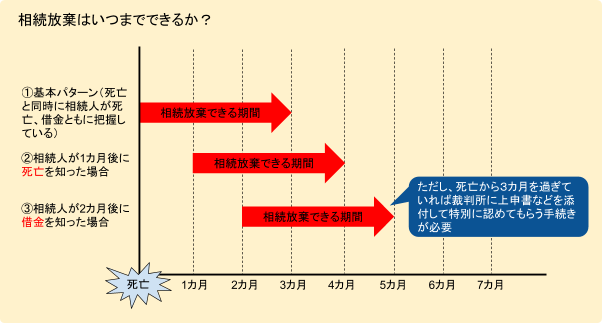

相続放棄

「相続放棄」とは、被相続人(亡くなった人)の財産と負債をどちらもまとめて放棄し、「最初から相続人でなかったことにする」手続きです。

特定の財産や負債を選んで相続放棄することはできません。

相続放棄は「被相続人の死亡および自分が相続人となったことを知ってから3カ月以内」に被相続人の最後の住所地を管轄する家庭裁判所に申し立てて行わなくてはなりません。

債権者などに対して「放棄したい」という意思表示をするだけでは相続放棄したことにならないのです。

相続放棄申述について詳しくは裁判所ウェブサイトに掲載されています。

なお、申述書のフォーマットもこちらからダウンロードできます。

一般的には「死亡から3カ月」となることが多いのですが、例外的に親の死亡を知らなかったり、借金の存在を知らなくてもやむを得ない状況もありますので(親の離婚など)、その場合は期間の伸長が認められることもあります。

人によっては財産全体の量が多くて3カ月以内に調査が終わりそうにないこともあるでしょうが、そのような場合はあらかじめ「期間伸長」を申立てておくことによって伸長が認められることもあります。

また、相続放棄した場合は次の順位の法定相続人に相続権が移りますので、あらかじめ次順位相続人に自分が相続放棄する旨の連絡をしておいた方が後々のトラブルを防ぐことができます(裁判所からは連絡してくれません)。

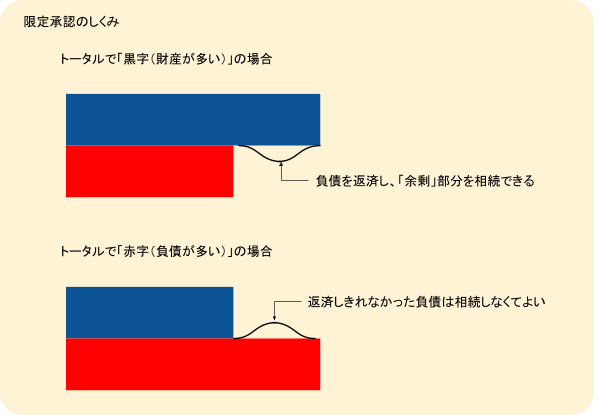

限定承認

「限定承認」とは、財産と負債どちらが多いのかわからない場合に「相続した財産の限度で負債を承継する」手続きです。

こちらもやはり家庭裁判所への申述によって行います。

このように、相続人にとってはとても都合が良い制度に思えるものの、限定承認は相続放棄に比べると非常に年間の申立て件数が少なくなっています。(相続放棄が15万件以上行われているのに対して1,000件にも満たない程度)

なぜかといえば限定承認は法定相続人全員が共同して行わなければならないこと、手続きが非常に煩雑で長期間かかること、そのため費用が膨大になること(弁護士費用で100万円超えることも普通)など、ハードルの高い手続きといえるからです。

実際に限定承認が使われる場面というのは「財産と負債の量がどちらも多い」ケースです。

事業をしていた被相続人などをイメージするとわかりやすいでしょう。

限定承認は建前としては本人からの申請でもできますが、現実的には最初から弁護士に依頼しなければ難しい手続きです。

こちらも相続放棄と同じく期間が3カ月とされているため、限定承認を希望する人は1日でも早く財産と負債の資料一式を持って弁護士に相談に行くべきです。

相続に精通した弁護士であれば、相談者の状況に応じて適切と思われる方法をアドバイスしてくれるでしょう。

親の借金で苦しまないための全知識、まとめ

親の借金は、子供が返済する必要がないって事がよく分かったよ!

相続する時には、負債に注意が必要だね!

親に借金があることがわかっているのであれば、借金が少なくなるように一緒に考えてあげよう。

中には身内からのアドバイスは受け入れないという人もいるから、そんな時には弁護士に相談するのがお勧めだよ。

- 親族の借金であっても無条件に返済しなければならないわけではなく、返済する義務があるのは連帯保証人や連帯債務者になっている場合や、主たる債務者の相続人になった場合だけである。

- 現在、債権者の取立ては厳しく規制されており、返済義務のない親族に対する取立てが執拗に行われた場合は監督官庁などに苦情を申し立てることもできる。

- 親の借金とはいえ、安易に肩代わりすべきではなく、一緒に家計の見直しや債務整理などを検討して生活の根本的な建て直しをする方が親族として望ましい姿勢といえる。

- もし借金がありそうな状態で親が死亡したら(=自分が相続人になったら)財産と負債をすみやかに調査し、負債が多ければ相続放棄の申立てをするべきである。

- 限定承認は使えるケース、そして使える期間が限られているため、希望する場合は1日でも早く弁護士に相談する。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...