過払金請求のデメリットとは?請求手続きの流れや期間・費用も併せて紹介

過払金請求をするとお金が返ってくるってCMでやってるけれど、これって本当なの?

そうだね、過去に払い過ぎた金利がある場合には、借り入れ業者に請求すれば、お金が戻ってくるんだ。

でもデメリットもあるんでしょ?

実は過払金のリスクはそれほど大きくないんだ。 今回の記事では過払金請求のメリット、デメリットについて、チェックしていこう! まずは過払金とはどんな物なのか、詳しく説明するね。

- 過払金返還請求をやってみたいけれど、デメリットもあるに違いない、ちゃんと知りたい

- 過払金請求の相談をしてみたいけれど、不安がある

- 借金していただけでお金が返ってくるなんて怪しい

過払金請求に関心を持っていても「デメリットが気になってできない」方がおられます。

ただ、本当に過払金請求には大きなリスクがありません。

いわゆるブラックリスト状態にもなりません。

今回は過払金請求にどのようなデメリットがあるのか、リスクや実際に過払金請求する手順をご紹介していきます。

過払金とは

過払金が発生する仕組み

過払金請求に躊躇される方は「そもそも借金しているだけで、なぜお金が返ってくるのか?」と疑問を感じているケースが多々あります。

しかし過払金請求の仕組みは、怪しいものではありません。

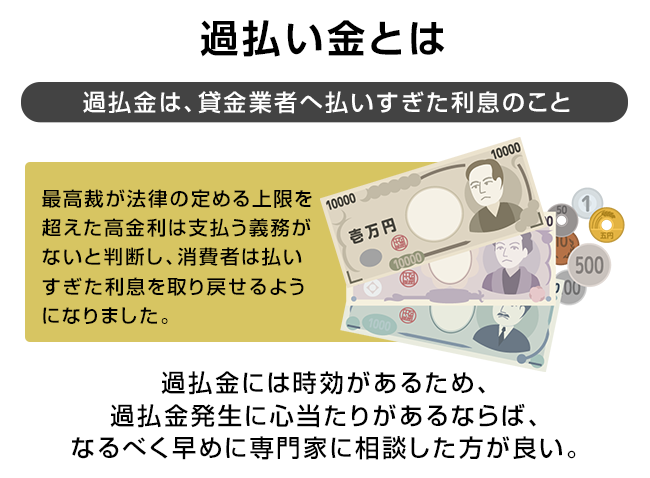

過払金は、あなたが貸金業者へ払いすぎた利息です。

過去、消費者金融やクレジットカードのキャッシングサービスでは「利息制限法」という法律の定める上限を超えた利率で貸付を行っており、年利30%近くにも及んでいました(法定の上限利率は15~20%です)。

ところがその後、最高裁がそのような高金利は支払う義務がないと判断したので、消費者は払いすぎた利息を取り戻せるようになったのです。

つまり過払金請求は、あなたが過去に業者に対して義務なく払いすぎた利息を取り戻す手続きです。

法的にも認められた権利なので何も遠慮する必要はありません。

過払金の回収は一刻も早く行おう

過払金請求のCMを聞いていると「急ぎましょう」という内容のものが多数です。

なぜ過払金請求を急いだ方が良いのでしょうか?

それは、過払金には時効があるからです。

過払金請求権は「借金を完済してから10年」で時効消滅します。

過去に借金していた方の中には「100万円」を越える多額の過払金が発生している方もおられますが、そのようなケースでも10年間請求しなかったら、ただの1円も請求できなくなってしまうのです。

また貸金業者の資金繰りや経営状況の悪化も問題です。

過去には高い利率でぼろ儲けしていた業者も、今は利息制限法の改正によって法定利率内でしか貸し付けできなくなりました。

おまけに過払金請求を行う過去の利用者の増加によって倒産・廃業が相次いています。

昔、中小の町金を利用して過払金が発生している方でも、すでに相手業者が廃業して請求できなくなっているかもしれません。

このようなことから、もしも過払金発生に心当たりがあるならば、なるべく早めに専門家に相談した方が良いのです。

過払金請求のデメリット

過払金請求にはどんなデメリットがあるの?

利用しているクレジットカード会社へ過払金請求をすると、クレジットカードが使えなくなってしまうんだよ。

「過払金請求をすると、デメリットもあるに違いない」と考えている方が多数です。

以下では考えられるリスクと注意点をお知らせします。

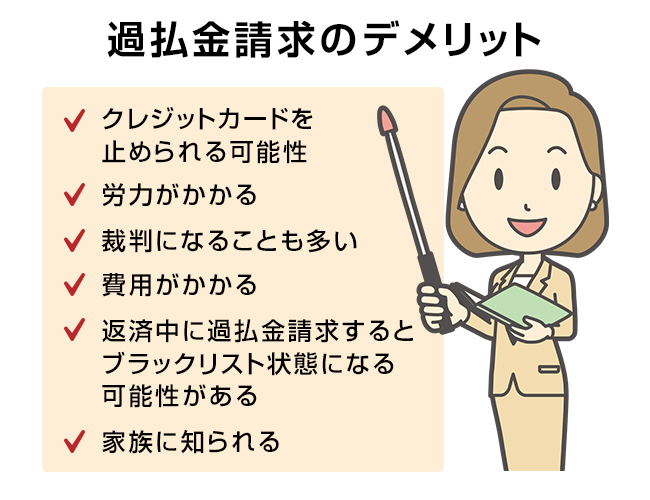

クレジットカードを止められる可能性

過払金は、基本的に過去に消費者金融からの借金またはクレジットカードの「キャッシング」を利用していた場合に発生します。

借金返済中でも完済後でも、どちらでも請求可能です。

ただ、現在も利用しているクレジットカード会社に対して過払金請求をすると、そのカードは利用停止されます。

カードに付帯しているETCカードや家族カードなども止まります。

カードを使って公共料金やスマホ、ネット代金を引き落としている場合、落ちないので支払い遅延になってしまいます。

また過払金請求でカードを利用停止にされた場合、基本的に復旧できる見込みはありません。

二度とそのカードは使えなくなる可能性があります。

クレジットカードのキャッシングについての過払金請求をするなら、そのカードは二度と使わないように準備してから行うべきです。

引き落としなどが設定されているなら、銀行口座からの直接引き落としや別のカードへの切り替えをしましょう。

家族カードやETCカードは、別会社のクレジットカードを作ってそちらから発行しましょう。

労力がかかる

クレジットカードが使えなくなる以外にもデメリットってあるの?

過払金請求の手続きは面倒に感じる人が多いんだ。 裁判になってしまうと、更に手続きは大変だから、途中で諦めてしまうような人もいるんだよ。

過払金請求は、自分でする方法と専門家に任せる方法があります。

自分ですれば費用はかかりませんが、かなりの労力が必要です。

まずは業者に連絡を入れて「取引履歴」を取り寄せます。

次に取引履歴を「利息制限法」に引き直して計算を行います。

(エクセルに1つ1つ数字を正確に打ち込まないと行けないので、かなり面倒です。)

入力計算が終わったら、内容証明郵便などを使って業者に過払い金請求書を送付します。

業者との交渉も必要です。

このように一人で過払金請求をするとやるべきことが多いうえ、普段はやらないような不慣れなことばかりなので本人にとっては過大な手間となります。

途中で嫌になってしまう方も多いですし、ハードルが高くて取り組めない方もおられます。

過払金請求は裁判になることも多い

過払金が発生している方は、金額がかなり多額になっていることも多々あります。

ところが業者側は経営状況が苦しいことをはじめとして、さまざまな理由をつけて返還を拒否しようとします。

「話し合いならば3割が限度」と言ってくる業者もあります。

それでは消費者側が納得できないのも当然です。

相手が任意に返さないのであれば、訴訟をして返還請求を進めるしかありません。

ただ、素人の方にとって「裁判」は非常にハードルが高いものです。

「裁判するくらいなら…」と思い、妥協して低い金額の支払いを受け入れる方もいます。

一方自分で見よう見まねで無理矢理裁判を起こし、悪戦苦闘されている方も多数いらっしゃいます。

どちらにしても、楽ではありません。

過払金請求を楽に有利に進めたければ、専門家を通して行うのがおすすめです。

専門家に依頼したら、交渉を有利に進められるので自分で交渉するより良い条件を引き出せる可能性が高くなります。

また裁判になっても専門家に全面的に任せられるので、安心です。

過払金請求を検討しているなら、一度弁護士や司法書士に相談してみるところから始めましょう。

費用がかかる

過払金請求を弁護士に依頼するとお金がかかるよね?

もちろん専門家に依頼すれば、その分費用がかかるよ。 お金がかかってしまったり、過払金が戻ってきても弁護士費用の支払いをしなければいけないという点も、過払金請求のデメリットと言えるね。

専門家にかかる費用も過払い金請求のデメリットです。

自分で手続きする分にはほとんどかかりませんが、専門家に依頼すると費用が発生します。

金額は依頼する事務所にもよりますが、だいたい回収できた過払金の20~25%程度が成功報酬となります。

それ以外にも基本報酬やその他の名目で数万円の費用がかかるケースが多くなっています。

せっかく過払金を取り戻しても、結局は弁護士費用や司法書士費用に消えてしまったら意味がありません。

専門家の費用の金額は依頼する事務所によって大きく異なるので、良心的な事務所を探して依頼することが重要になってきます。

返済中に過払金請求するとブラックリスト状態になる可能性がある

過払金請求をすると、ブラックリストに記載されてしまう事もあるの?

過払金請求をしても借金を完済できない場合には、任意整理をした事と同じになってしまうから、ブラックリストに載ってしまうんだ。 だけど、事前にシミュレーションをしておけば、ブラックリストに載ってしまう危険を避けることができるよ。

過払金請求は、借金の返済中にも行えます。

ただしその場合「ブラックリスト状態」になってしまうおそれがあります。

つまり個人信用情報に事故情報が登録されて、一切のクレジットカードやローンを使えなくなってしまう可能性が少しではありますが存在するのです。

基本的に過払金請求によってブラックリスト状態にはなりません。

過払金請求をする人は、きちんと借金を完済して利息を払いすぎている人なので、信用情報に傷がつく理由がないためです。

しかし借金返済中に過払金請求をする場合、実際に計算してみたら過払いになっておらず借金が少し残ってしまうことがあり、その場合には、債務整理の1種である「任意整理」したのと同じ効果になるので、任意整理の異動情報が登録されてしまいます。

すると5~8年程度はカードを利用できなくなります。

このような問題が起こるのはきちんと事前に計算をせずに見切りで過払金請求をした場合です。

きちんと事前にシミュレーションすればリスクを回避できます。

また完済してから過払金請求をする場合、ブラックリストになるリスクは0です。

心配ならば、まずは完済してから過払金請求を行いましょう。

家族に知られる

借金をしている方は、家族に秘密にされている方が多いです。

ただ、自分で過払金請求の手続きを進めるときには、家族に知られないようにするのは困難です。

業者からの手紙が自宅に届きますし電話でのやりとりも発生します。

自宅で書面作成しているのを家族に見られたり、保存した文書を見られたりするケースもあります。

以前に借金問題を起こして家族に謝り「もう二度と借金はしない」と約束している方も、過払金請求で不審な動きをしていたら、家族から「また借金しているのでは?」と無用な疑いをかけられるおそれもあります。

家族に不審に思われずに過払金請求を進めたいのであれば、正直に話して理解を求めるか、専門家に依頼する必要があります。

専門家に任せてしまったら、必要な作業はすべて専門家が行い、業者からの連絡もすべて専門家に届くので、依頼者本人はほとんど何もしないで待っているだけでかまいません。

家族に知られる心配はほとんどなくなるでしょう。

過払金返還までの手続きについて

過払金請求の手続きはどんな流れで進むの?

弁護士に依頼する場合には、ほとんどの手続きをお任せできるけれど、自分で過払金請求を行う場合には、引き直し計算、交渉、裁判の手続き、和解も全て自分で行う事になるんだよ。

実際に過払金請求をする場合、お金が返ってくるまでどのような流れになるのか、みていきましょう。

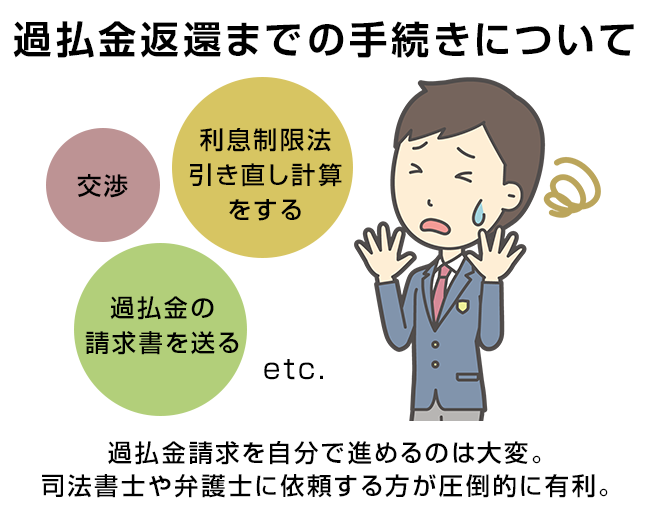

- 専門家(弁護士や司法書士)を探して依頼する

過払金請求は、自分で行うよりも司法書士や弁護士に依頼する方が圧倒的に有利です。

より大きな金額の過払金を取り戻すことができますし手間もかからず家族に不審に思われることもありません。

ブラックリストのリスクがあれば、気づいてアドバイスしてくれます。

そこで過払い金請求をしたいなら、まずは弁護士や司法書士を探しましょう。 - 受任通知を取引履歴の開示請求書を送ってもらう

弁護士や司法書士に相談して依頼したら、専門家が「受任通知」と「取引履歴開示請求書」を業者に送ります。

すると、1週間~1か月くらいで業者から取引履歴の開示があります。

開示は専門家の事務所宛てに送られてきます。 - 利息制限法引き直し計算をする

取引履歴を受けとったら、弁護士や司法書士が利息制限法に引き直して計算します。 - 過払金の請求書を送る

過払金の金額が明らかになったら、弁護士や司法書士が相手に対して過払金の請求書を送ります - 交渉をする

その後、弁護士や司法書士が業者側と交渉をして過払金の返還金額と返還方法(分割か一括か)、時期などを決定します。 - 合意書を作成して支払いを受ける

両者が合意できたら「合意書(和解契約書)」を作成します。

その後、合意した内容に従って相手から振込によって過払金を返してもらいます。

振込先は弁護士の口座となり、入金確認後に専門家の報酬を精算して、依頼者本人名義の口座に振り込みが行われます。 - 合意できなければ裁判を起こす

一方相手業者と交渉をしても、過払金の返還金額等に合意できないケースがあります。

その場合には、裁判(過払金請求訴訟)を起こすしかありません。

専門家に依頼している場合には、訴訟の手続きを弁護士などが代行するので依頼者は特に何もしなくても大丈夫です。 - 和解する

訴訟を起こしても、判決まで進めることは少なくほとんどのケースでは、途中で和解によって終了します。

和解するとその時点で裁判が終わり、裁判所で「和解調書」が作成されます。

その後相手から弁護士の口座に入金があり、弁護士費用と清算をして依頼者のもとに送金されます。 - 判決によって支払いを受ける

訴訟の途中に相手と和解できなかった場合には、判決を出してもらうしかありません。

判決になると、元本だけではなく5%の利息と遅延損害金もつけてもらえるので、回収できる金額が上がります。

判決後、相手が任意に支払わない場合には差押えなどが必要になるケースもまれにあります。

過払金請求を自分で進めるのは大変そうだね…

そうなんだ。 ざっと流れを見るだけでも嫌になってしまうよね。 だからこそ、弁護士に依頼してスムーズに過払金請求を進めるのがお勧めなんだよ。 まずは無料相談などを利用して弁護士事務所へ相談してみよう。

以上が過払金請求のデメリットと具体的な方法です。

リスクを減らして過払金請求を行うためには専門家への依頼がほぼ必須です。

過払金請求に関心を持たれているなら、まずは一度、借金問題に詳しい弁護士や司法書士に相談をしてみましょう。

福谷陽子

元弁護士・ライター。

弁護士としての活動した約10年間のうち、7年間は独立開業して事務所の運営を行う。

実務においては債務整理案件を多数担当し、任意整理・個人再生・自己破産のみならず、過払金請求も手がける。

その経験をもとに、現在はライターとして法律関係の記事を執筆している。

■略歴

・京都大学法学部在学中、司法試験合格

・京都大学法学部卒業後、司法研修所入所

・弁護士登録・某法律事務所にて勤務

・独立し、陽花法律事務所を設立

・弁護士活動を停止し、ライターに転身

■ご覧のみなさまへのメッセージ

借金問題を抱えていると、追い詰められた気持ちになるものです。

「どうしようもない」「借りた自分が悪い」「借りたからには返さなければ」と律儀な思いを持ち、必死で返済を続けている方もおられるでしょう。

しかしどんなに頑張っても返済できない借金があるものです。

法律は借金返済できない方や苦しくなった方に救済手段をもうけています。

債務整理をすると嘘のように借金問題を簡単に解決できるケースが本当に多いです。

借金問題に悩んでいる時間はもったいないです。

債務整理は恥ずかしいことではないので、勇気を出して専門家へ相談していただきたいと思います。

最新記事 by 福谷陽子 (全て見る)

- 子供の借金は親が払わなければいけないの?専門家が解説 - 2021年12月21日

- 会社から借金をしたけど返済できない!滞納したらどうすればいいか解説 - 2021年11月24日

- 借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説 - 2021年10月21日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...