ソフトヤミ金とは?即日融資できるって本当?闇金との違いや特徴について解説します

この前「ソフト闇金」っていう言葉を聞いたんだけど、これって何?普通の闇金と何が違うの?

一見、闇金ということがわからないくらい紳士的で丁寧な対応をするものの、実は高金利であり違法性もあるため注意しなければならない貸金業者のことだよ。

見た目は分かりにくいけど、やっていることは闇金と同じなんだね。

見分けるコツや利用してしまった場合の対応はどうすればよいの?

では、早速ソフト闇金の特徴や普通の闇金との違い、ソフト闇金から借りてしまった時に取るべき対応などについて見ていこう。

ソフト闇金とは何か

ソフト闇金とは、あくまでも俗称です。

基本的には貸金業登録をしておらず、違法金利で商売をしている業者です。

違法金利を取る貸金業者を「闇金」と言いますが、闇金というとやはり怖い人が取り立てに来る、職場や家に来て脅すといったイメージがあります。

ソフト闇金は通常の闇金よりも貸付時の対応が温和であるため、一般の人から見てもとっつきやすいと見えてしまうようです。

つまり通常の闇金とは少し違う対応をする業者が「ソフト闇金」と呼ばれるようになっただけで、その本質は闇金と同じと考えるべきです。

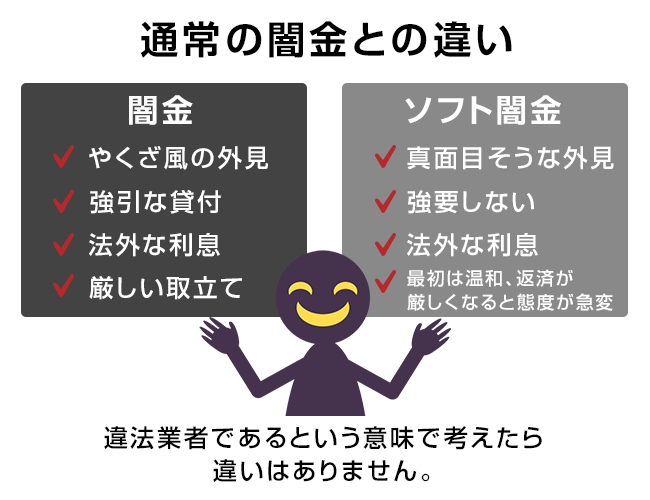

通常の闇金との違い

闇金といえば普通は

- 「やくざ風の外見」

- 「押し貸しなど、強引な貸付」

- 「トイチ(10日で1割)などの法外な利息」

- 「脅迫などを伴う厳しい取立て」

こういった風貌や対応がいわば「定番」であるわけですが、これに対してソフト闇金は次のようなことが特徴です。

- 「サラリーマン風の真面目そうな外見」

- 「借りることを強要するわけではない」

- 「でも利息はやはり法外」

- 「最初のうちは口調も柔らかく温和な対応だが、返済が厳しくなると態度が急変する」

結局、最後は通常の闇金と同じになるのです。

通常の闇金とソフト闇金は、違法業者であるという意味で考えたら違いはありませんが、ターゲット(利用者)を引き寄せやすいように振舞っている点で実はソフト闇金の方が悪質とも考えられます。

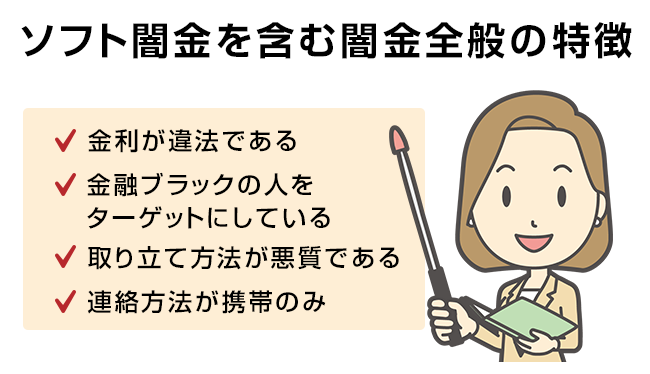

ソフト闇金を含む闇金全般の特徴

そうだね。改めて闇金の特徴を確認してみよう。

金利が違法である

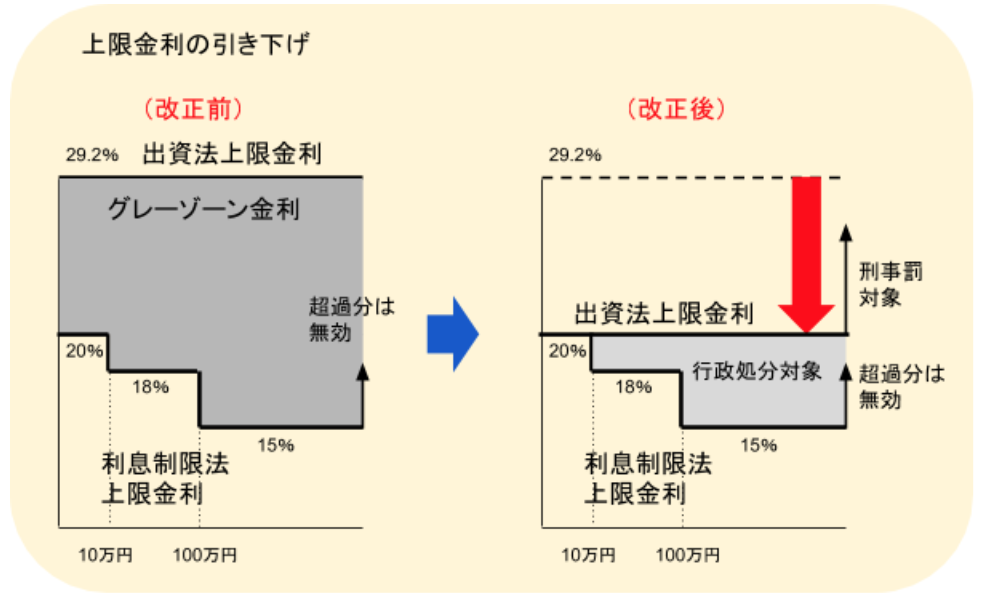

日本の法律における金利については、長い間、とても中途半端な法律体系になっていました。

「グレーゾーン金利」と言われる、一定の条件のもとに合法とされる高い金利があったのですが、この「一定の条件」を満たしているかどうかにつき(正規も含む)貸金業者と債務者の間で争われることがありました。

結果的に平成22年に完全施行された改正貸金業法にて「合法な利息とは何か」という問題には決着がついたのですが(下図の右側が現在の法律)、相変わらず闇金業者はここで規定された利息よりはるかに高い利息(年利1000%など)で暴利をむさぼっています。

ちなみに、現在の法律における利息の上限はこのように定められています。

ただ、貸金業法が改正されたことにより債務者が楽になったかといえば、そう話は単純ではありません。

むしろ、総量規制(※)など貸付条件が厳しくなったことにより闇金に流れざるを得ない人が増えたともいえます。

※「総量規制」とは・・複数の債権者の貸付合計が年収の3分の1に至ると、それを超えた貸し付けをしてはならないというルール

結局、単純に借り入れの量を法で規制したとしても一般の人、特に本当にお金の調達に困っている人たちは利息が合法か?違法か?といった点を考える余裕すらなくなっているのが実情です。

お金を借りることや利息に対する感覚が鈍っており「こんな状況の自分に貸してくれるなんてありがたい」とすら思ってしまうことも珍しくないようです。

金融ブラックの人をターゲットにしている

闇金の特徴としては「金融ブラックの人」にも貸してくれるということです。

貸してくれるというより、むしろ積極的にそのような人を獲物として狙っている傾向すらあります。

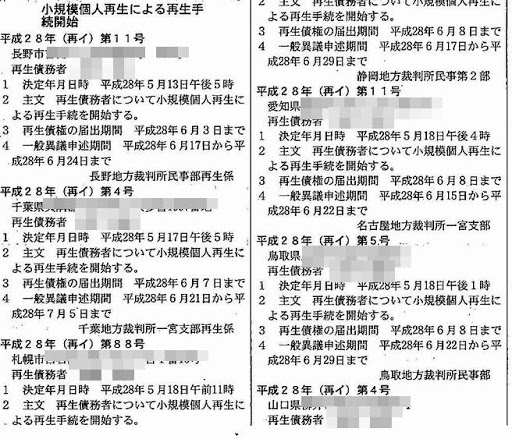

実際、自己破産や個人再生をすると官報(政府の機関紙)に住所、氏名が掲載されるのですが、闇金業者は大体このようなものをチェックしてリスト化しています。

実際の官報にはこのような形で掲載されます。

要は「お金に困っている人」を積極的に調べて近づいていき、ブラックでも借りられることをアピールして言葉巧みに顧客にしてしまうのです。

(実際、自己破産すると闇金業者からDMなどの勧誘が来ることがしばしばあります。)

債務整理をすると正規業者からは一定期間、借り入れができなくなるのが普通ですが、それでも生活スタイルが従来のままであれば結局またお金が足りなくなり、こういったところから借りてしまってどうにもならなくなる人がたくさんいます。

なお、債務者の個人情報は裏社会で共有されています。

悪徳商法に騙されたことのある人なども含めて一覧にした、いわゆる「カモリスト」が裏で出回っているとも言われています。

自分のところの債務者が返済できなくなると他の闇金から借りさせ、同じ人をぐるぐる業者間で回して商売しているのが彼らのやり方なのです。

取り立て方法が悪質である

取り立てについては法律で規制がかかっているけど、法に触れるギリギリのラインで脅してくる業者も存在するんだよ。

現在、貸金業者の取り立て方法については貸金業法で規制がかけられています。

深夜や早朝に取り立てたり、理由もなく家族や職場に接触したり、脅すような手段を使ったり、ということは許されないのですが、もともと闇金は違法業者ですから、そのようなことはお構いなしに取り立ててくるのです。

実際、闇金はかなり厳しい方法での取り立てを試みてきます。

たとえば、電話してくる時の口調が激しい(怒鳴ることは普通)、返済しないと家族に危害が及ぶかのようなことを匂わせる、などです。

もちろん実際に暴行などしてしまえば即、逮捕となるためなかなかそこまではいかないでしょうが、「頼んでもいないピザが大量に届く」「消防車が何台も家に来る」という悪質な嫌がらせをされるケースは珍しくありません。

連絡方法が携帯のみ

ソフト闇金の特徴としては、「携帯だけで商売をしていることが多い」という点もあります。

このような者は業者というより、むしろ「個人」といってよいのかも知れません。

もちろん、きちんとしたオフィスも持っていないため色々なところを転々としているような者もいます。

よく街中の電柱などに貼り紙で「ブラックOK。電話 090-〇〇〇〇-〇〇〇〇」などとありますが、それは闇金と考えて間違いありません。

違法なので返済しなくてよい

違法金利で商売している闇金業者は、存在そのものが公序良俗(民法90条)に反し違法です。

その貸付は法律的に言えば「不法原因給付」となります。

不法原因給付(民法708条)

不法な原因のために給付をした者は、その給付したものの返還を請求することができない。

(後段省略)

引用:コトバンク

要するに、違法金利で貸し付けることは公序良俗に反するのでその行為自体が無効であり、給付者(つまり闇金業者)はその返還を請求できないということです。

利息はともかく、元本だけは返さなくてはならないと思っている人もいますがそうではありません。

たとえば、闇金に脅されて警察に行くと、ひと昔前であれば闇金を取り締まるどころか、債務者が警察官から「あなたも悪い。借りたものは返すのが当然ですよね。」などと説得されることもあったようです。

結局、何度相談してもなかなか適切な対処をしてもらえないことも多かったのです。

しかし、近年では警察組織全体で闇金に対する「違法性の認識」が強まり、徐々にしっかりした対応をしてもらえるようになってきています。

ソフト闇金を利用するメリット、デメリット

怖い印象しかないソフト闇金だけど、メリットってあるの?

最初にいい印象を持ったとしても、デメリットの方が大きいので、利用しないにこしたことはないよ。

闇金とソフト闇金は当初の対応が異なるだけで結局本質は同じであると説明しました。

では、ソフト闇金を利用するメリットはあるのでしょうか?

金融ブラックの人にとっては「こんな状態の自分にも貸してくれるなんて」とまるで神様のように感じてしまうこともあります。

しかし、所詮、闇金は闇金です。

もともと、完済することが不可能な金利の設定になっており、完済させないようにして永遠に利息を絞り取るのが彼らの目的ですから、一度はまってしまえば自分で関係を断とうとしない限りはずっと返済地獄に苦しめられることになります。

いくら実質審査がなくてすぐにまとまったお金を貸してくれるといっても、その後のデメリットが大きすぎるため、借りられることにメリットがあるとはいえないのです。

そして、いったん返済に行き詰まったと見るや否や、ソフト闇金といえども手の平を返して態度を硬化させるのがお決まりのパターンです。

「親戚じゅう回ってかき集めてこい!」

「稼げる仕事、紹介したろか?!」

など言葉での脅しの他、実際に職場や近所の人に迷惑をかけるような行為を行ったり、自宅ドアに「金返せ」といった貼り紙を貼られるなど、執拗な嫌がらせを受けることもあります。

繰り返しますが、一度はまったら素人が「返しても返しても減らない」の返済地獄から抜けることは非常に困難です。

ソフト闇金が闇金と違うのは入り口(貸し付ける時)の態度だけであり、ほぼ実質は同じなのだからソフト闇金を利用することにはデメリットしかない、つまり決して手を出すべきではないと考えておくべきなのです。

ソフト闇金の見分け方

ソフト闇金の見分け方ってあるの?

貸金業登録をしていなかったり、連絡手段が携帯しかなかったりと、いくつか違和感として気づけるポイントがあるよ。

ソフト闇金は、最初の対応が優しく、一見柄の悪そうな業者には見えないようにしています。

そこで、ついつい優良業者と勘違いして関わりを持ってしまいそうになりますが、どのような業者かをチェックするポイントがあります。

(闇金とソフト闇金はどちらも違法業者であるため、あまり区別する意味はありません)

貸金業登録をしているかどうか

正規の貸金業者かどうかを見分けるのに一番簡単な方法は、金融庁のサイトにある下記ページで業者を検索する方法です。

参考:登録貸金業者情報検索

ここに登録があれば一応、「正規業者」です。

ただ、貸金業登録をしながら違法金利で商売をしている業者もないわけではないので(もちろん発覚すれば処罰されますが)、登録をしていれば100%安心とは断言できません。

固定電話や本社を持っているかどうか

固定電話を持っているか、事務所が存在するかといったように、拠点がはっきりしているかどうかも彼らの素性を知る上では重要なポイントです。

法人化している業者であれば、法務局に行って商業登記簿を取ればよいので比較的簡単です。

ただ、小さな業者はまともなところでも個人事業主であることがほとんどでしょうから、そのような場合は登記簿がありません。

地元業者であれば「本店」と名乗るところが本当に存在するのかを見に行くこともできますが、遠方であればそれもできません。

拠点がわからないような業者には最初から関わらない方が無難といえます。

ソフト闇金でお金を借りてしまったら

気をつけていたとしても、ついうっかりソフト闇金からお金を借りてしまったらどうすればよいの?

自分一人で解決しようとせず、すぐに専門の弁護士に相談しよう。

では、どうしてもお金を調達せざるを得ない状況になりソフト闇金に手を出してしまったらどうすればよいのでしょうか。

彼らはプロですから、飴とムチ(優しい態度と脅し)を巧みに使い分けてくることもあります。

もちろん、上に述べたように「闇金やソフト闇金は違法業者なので、元本さえも返済する必要はない」のです。

しかし、違法であることへの罪悪感がない彼らにとっては、債務者の心理を巧みに操って「返済しなければならない」ような錯覚に陥らせるのもたやすいことです。

一種のマインドコントロール状態に陥ってしまうことも多いため、自分でどうにかしようと思ってもできないことがしばしばあります。

誰かに助けを求めることはできないの?

このような状況で、ぜひとも選択するべき方法は「弁護士(司法書士)に相談」だよ。

それも、債務整理全般、特に闇金処理に明るい弁護士(司法書士)を選択するのが大事なんだよ。

通常の債務整理を手掛ける事務所であっても「闇金処理はやらない」ところもあります。

よって、最初にアポイントを取る際に「闇金への借金がある」ことをきちんと伝え、依頼ができるかどうかを確認しましょう。

ただ、闇金については法律家に丸投げできるとは限りません。

なぜなら弁護士(司法書士)に頼んで「もう返済しないから」という意思を伝えてもらっても、その後また闇金から本人に電話がかかってくると、本人が弱気になって応じてしまうこともあります。

これではまったく闇金処理をした意味がなくなってしまうのです。

そこで、あえて弁護士(司法書士)が「闇金に対し、弁護士が目の前にいることを伝えた上で、自分自身でちゃんともう支払わないことを伝えてください。必要に応じて電話を替わります。」と、最初は本人に電話させることもあります。

そこは本人や業者のタイプ、それまでの関わり方にもよると思いますので法律家の指示に従いましょう。

いずれにせよ、彼らと決別するためには法律家の助けを借りた上で自分自身が強い意志を持ち、二度と関わらないことをはっきりと告げなくてはなりません。

ソフト闇金とは?闇金との違いや特徴について解説します、まとめ

・ソフト闇金とは、闇金の中でも最初の対応が柔らかく、一見闇金と気づきにくい貸金業者である。

・ソフト闇金は、外見も一見普通で借りる時の対応も丁寧であるが、違法金利で商売をしていることには変わりなく、返済に行き詰まると突然態度が硬化することもある。

・ソフト闇金を含む闇金全般の特徴としては「金利が違法に高い」「金融ブラックの人にも貸し付ける」「取り立ての方法が悪質である」「携帯電話だけで商売しているところもある」といった特徴がある。

・ソフト闇金も闇金と同じく違法業者のため、民法上の「不法原因給付」となるから元本すらも返済する必要はない。

・ソフト闇金もやはり違法金利であるため、返済をいくら繰り返してもいっこうに減らないのは闇金と同じである。取り立ても過酷であり、ほぼデメリットしかないため手を出すべきではない。

・ソフト闇金や闇金と正規業者を見分ける方法としては「貸金業登録の有無を調べる」「本社や固定電話など、連絡先がしっかりしているかどうかを調べる」などがある。

・もしソフト闇金に関わってしまったら、自分で返済地獄から抜けるのは非常に困難であるから、すぐに闇金処理に明るい弁護士(司法書士)に相談し、返済する意思がないことをはっきりと伝えて縁を切るべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- ライブ配信の投げ銭が理由の借金でも債務整理はできますか? - 2026年3月17日

- 成人年齢が引き下げられましたが、10代でも債務整理はできますか?注意点は? - 2026年2月18日

- 物価が高くなっていますが、生活費の中で返済額の割合がどれくらいになったら債務整理を考えたほうがいいですか? - 2026年1月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...