奨学金返還額は減額できるの?苦しい借金返済を乗り切る方法を専門家が解説

奨学金は、年収や返済状況によって減額してもらうことが可能だよ。

今回は、奨学金が返済困難になってしまった場合の対処法や、救済制度について、詳しく見ていこう。

日本全体が数十年なかなか不況から脱出できないところへ追い打ちをかけるように2020年、コロナ禍が世界を襲いました。

このように社会・経済が停滞した状況の中で、家庭によっては子供の進学費用を捻出できず奨学金に頼らざるを得ないこともあるでしょう。

奨学金を利用するにあたっては、返済に行き詰まったらどうしよう?とか、取り立ては厳しいのだろうか?という不安がつきものですので、主に「払えなくなった場合」を想定してどのような対応策があるのか考えてみましょう。

奨学金の現状

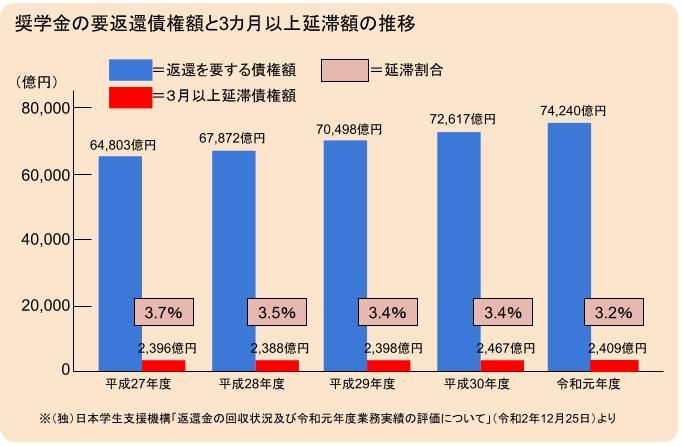

日本の奨学金において主要な機関といえる「独立行政法人 日本学生支援機構(以下、『機構』といいます)」が出しているデータに基づいて奨学金の現状を大まかに見てみましょう。

奨学金の貸与件数は年々増加

奨学金を利用していると一昔前であれば「一部の苦学生」というイメージを抱かれることもありましたが、近年は必ずしもそうではありません。

下記のように、平成27年度から令和元年度を見ても、機構の奨学金の総貸付金残高は少しずつ増加しています。

全体としての延滞割合は増加していないものの、やはり一部にはどうしても諸事情で返還が不可能になってしまう人が出てきています。

延滞している人の個々の事情にはどのようなものがあるのでしょうか。

奨学金の延滞理由

終身雇用と年齢による昇進、昇給がある程度見込める時代であれば、社会に出てから奨学金を返還することはさほど困難ではなかったはずです。

ただ、必ずしも奨学金を借りた本人が就職して返還する段階になっても思うような収入を得られないことがあります。

また、奨学金以外の債務を負ってしまったことにより多重債務となって返還できなくなる人もいます。

そして、本人の事情のみならず親世帯の事情が影響してくることもあります。

もともと奨学金を利用しなければならなかった家庭は親自身があまり収入を得られない状況であることも多く、親がむしろ子供の収入を当てにしてしまうようなケースもみられます。

親への仕送りにより、就職した子供の生活費が圧迫され、それが奨学金返還にまで悪影響を与えるというものです。

奨学金を返還しないとどうなるのか

放置していると、保証人へ請求が行くことになってしまうから注意が必要だよ。

奨学金の返還を滞ってしまった場合、その後の流れはどうなるのでしょうか?

一般的な債権と同じように延滞金、利息とともに一括返還を求められる、3カ月以上滞納すると信用情報機関の個人信用情報に事故情報が入ってしまうなどが挙げられます。

※信用情報機関・・・個人の借金の情報を管理する機関。現在、日本には「KSC」「JICC」「CIC」の3社がある。

銀行、信販会社、消費者金融などが加盟会社となっており、各社が自分の貸し付ける顧客の情報を提供し、各社が情報を共有している

機構の場合、奨学金を利用する場合は必ず「機関保証」あるいは「人的保証」を選択しなければならないのですが、どちらを選んでいるかによりその後の流れが違ってきます。

機関保証の場合

機関保証というのは、奨学金利用者が保証料を支払って「(公財)日本国際教育支援協会」を保証会社として保証を依頼することです。

奨学金返還が滞納されるとまず一括返還請求がされ、応じられないとこの保証会社が代位弁済(債務者に代わって債権者に返済すること)します。

これにより債務者は返済を免れるわけではなく、今度は保証会社から「求償(自分が肩代わりした分を払ってください、という請求)」を受けます。

もし支払えない場合は保証会社から法的措置として訴訟や差押えを受けることもあります。

人的保証の場合

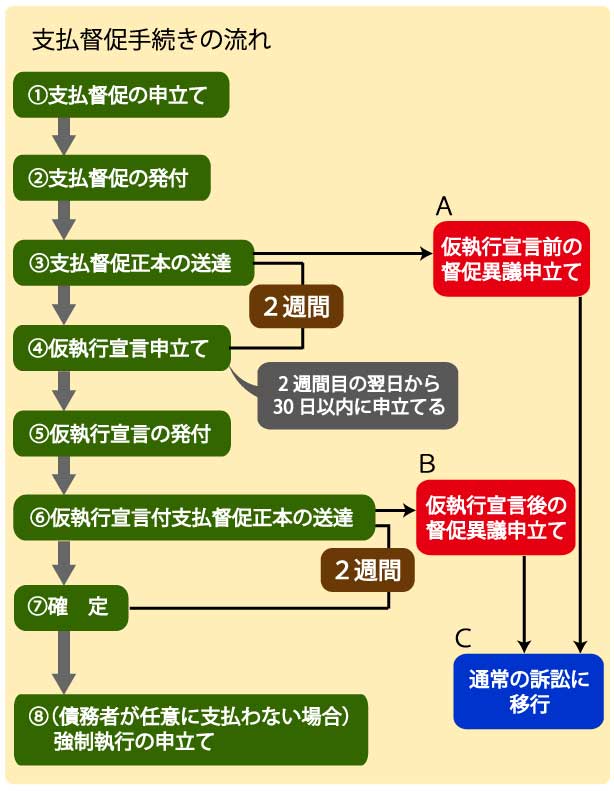

利用者が支払えない場合、「支払督促」という手続きの予告がされ、それでもなお延滞すると実際に支払督促手続きに入ります。

「支払督促」というのは裁判をするよりも簡易に債務名義(差押え等をするための根拠となる書面)を取ることができる手続きであり、放っておくと非常にスピーディに預貯金や給与などが差押えられてしまうこともあります。

特に給与が差し押えられると勤務先に知られてしまうため、極力ここまでいってしまうことを避けるようにしたいものです。

奨学金が払えない場合の対処法

出来ることなら収入を増やして返済できれば良いのだけれど、難しい場合には、債務整理や救済制度を利用する事を検討してみよう。

差押えなどを受けるリスクがあることは知りつつも、客観的状況から考えてどうしても支払えない場合にはどのように対処したらよいのでしょうか?

債権者へ連絡

とにかく一番やってはならないのが「督促の無視、放置」です。

返還が難しいのであればすぐ機構に連絡を入れ、いつなら、いくらなら返還できるのかという点をなるべく具体的に説明しましょう。

短期間なら融通を利かせてくれるケースもあるでしょう。

しかし、返還できない期間が長期にのぼる場合は、下に説明する各種の救済制度を利用する方が望ましいこともあります。

親戚に借りる

大学進学の時点では親に学費を出してもらうことが難しかったものの、兄弟全員が社会に出たことで親世帯の経済状態が改善しているケースもありますので、そのような場合は親に相談し一時的にお金を借りる方法もあります。

また、祖父母世代にゆとりがあったり、関係が深かった叔父叔母などがいる場合にはそちらに相談できることもあるかも知れません。

ただ、あくまでこれは本当に緊急の手段と考えておくべきでしょう。

収入を増やす

もし副業が許される職種なのであれば、本業の妨げにならない程度のアルバイトをして月収自体を増やすのも一つの方法です。

特に専門性のある人なら、自分の本業を生かした副業を選べば効率良く収入を確保できることもあります。

救済制度を検討する

病気等でまったく収入が断たれてしまったのであれば別ですが、一時的な減収やアクシデントで返還が厳しい状況であり改善の見込みがあれば、「減額返還」や「返還期限猶予」といった制度を活用して乗り切ることもできます。

これらの制度の詳細については下に解説します。

債務整理を検討する

病気や怪我などの事情で長期的に返済が難しくなったり、他の借金もあって首が回らなくなっている場合は「債務整理」も視野に入れておきたいものです。

債務整理の中には任意整理や個人再生といった返済型手続きもありますが、これは結局奨学金がチャラになるわけではないので、減額返還等の制度すら利用が難しい人は返済型の債務整理も難しいことが多いと考えられます。

自己破産を選択した場合は税金等特殊な債務を除いてはすべてがチャラになりますが、奨学金特有の事情として「機関保証を利用していない場合は人的保証(保証人)をつけさせられている」ということがあります。

主たる債務者の自己破産は保証人には影響を与えません。

つまり、自己破産した後の請求はそのまま保証人にいってしまうのです。

よって、自己破産せざるを得ない場合には、事前に必ず保証人に対して現在の状況、自己破産する旨、その後は保証人に請求がいってしまう旨を伝えておかなくてはなりません。

保証人が肩代わりできないのであれば保証人自身の債務整理を行わなければならないことになるからです。

なお、機構の奨学金については「連帯保証人」と「(通常の)保証人」の二人が要求されますが、通常の保証人については肩代わりする場合でも「分別の利益」といって、支払う金額を2分の1にすることを機構に申し出ることができます。(連帯保証人はいかなる場合も全額の支払義務があります。)

いったん全額支払ってしまうと後から返金はされないため、支払い前の申し出が必要であることに注意が必要です。

奨学金が払えない場合の救済制度

誰でも利用できるの?

どんな人が救済制度を利用できるのか、詳しく説明するね。

では、債務整理を選択する前に何か打てる手はないのかどうか考えてみましょう。

上で触れたように、機構の奨学金については返済が困難になった時のための救済制度が準備されています。

それらの概要を見てみましょう。

奨学金減額返還制度とは

まず、「減額返還」という制度について説明します。

制度の概要をまとめると次のとおりです。

- 経済困難、失業、病気、災害などで月々の返還が厳しくなったが、当初約束した返還額を減額すれば返還できる人が利用できる。

- 一定の範囲内で返還期間を伸ばし、月々返済額を1/2か1/3に減らして負担を軽減できる制度であるが、返還予定総額は変わらない。

- 1年ごとに願い出ることが必要となり、最長15年(180ヶ月)まで伸ばすことができる。

- 延滞すると審査できないため、延滞する前に願い出なければならない。

「経済的困難」を理由とする減額返還の収入基準

|

給与所得者 |

年間収入金額325万円以下 |

|

給与所得以外の所得がある者 |

年間所得金額225万円以下 |

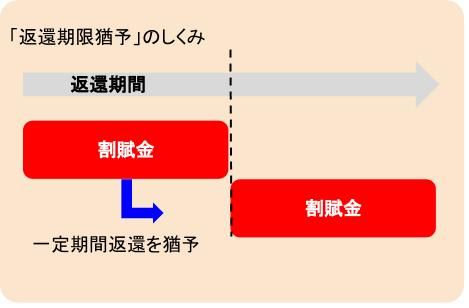

返還期限猶予とは

減額返還とともに返還困難な人のために儲けられている制度が「返還期限猶予」です。

減額返還と異なるのは「願い出て認められた一定の期間中は返還をストップできる」ということです。

制度の概要をまとめると次のとおりです。

- 経済困難、失業、病気、災害などで月々の返還が厳しくなった人が利用できる。

- 返還金額そのものが減るわけではないため、猶予期間の経過後に返還を再開し、返還の終了時期が延びる。

- 返還困難な事由が続く間、毎年願い出をする必要がある。

- 一定期間の返還を猶予できるが、適用期間は通算10年(120ヶ月)が限度。

(災害や傷病、生活保護受給中、産前休業・産後休業および育児休業、一部の大学在学、海外の派遣の場合には10年の制限がない)

【「経済的困難」を理由とする返還期限猶予の収入基準】

|

給与所得者 |

年間収入金額300万円以下 |

|

給与所得以外の所得がある者 |

年間所得金額200万円以下 |

返還免除とは

機構の奨学金を利用した本人が死亡した場合や、精神もしくは身体の障害により労働能力を失ったり、労働能力に高度な制限を加えられた場合には奨学金の返還自体を免除することを願い出ることができます。

この願い出をするためには機構所定の「貸与奨学金返還免除願」の他に、死亡であればその記載がある戸籍抄本、高度障害等の場合は所定のフォーマットによる医師の診断書および返還できない事情を証明する書類が必要となります。

これらの書類を提出した後、機構側の審査が入り、認められれば返還が免除されることがあります。

このように、返還困難な人についてさまざまな救済制度が設けられていますので、払えないからといって放置することなくすぐ機構側に相談してみることが大切です。

まとめ

奨学金が返済できない場合でも、そのまま放置していてはいけないんだね。

今後返済の見込みがない場合には、保証人に連絡した上で弁護士に相談するのがおすすめだよ。

- 奨学金を借りる際は「機関保証」か「人的保証(保証人)」のどちらかをつけなくてはならないが、保証人を頼んでいる場合は元の奨学金利用者が奨学金を返還できないと保証人に請求がいってしまう。

- 奨学金利用者が自己破産を選択した場合でも保証人の返還義務は残ってしまうため、もし利用者が自己破産する場合にはあらかじめ保証人に伝えておかなくてはならない。

- 機構の奨学金返還が難しくなった人を救済する制度として「減額返還」や「返還期限猶予」などがあるため、督促が来たら放置せずまず機構に相談し、利用できる救済制度を検討してみるべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...