過払い金請求の期限はどれくらい?時効の10年以上を過ぎても中断できないケース

過払い金に時効があるってCMで見たんだ。 過払い金は何年で時効となってしまうの? 改正民法では、過払い金の時効は10年となるよ。 だけど、時効を中断させる方法もあるんだ。 今回の記事では過払い金の時効について、詳しく見てみよう。

大手弁護士(司法書士)事務所が大々的に「消費者金融などと長期取引期間があった人は過払い金返還請求ができる可能性がある」と宣伝し始めたことも影響し、平成20年前後あたりには全国的に返還請求件数が大幅に増えました。

それに伴って、貸金業者側も過払い金返還による資金の流出はまさに「死活問題」ですから、あの手この手で対抗手段を試みるようになりました。

貸金業者が行う抗弁(請求に対する反論)方法はいくつもありますが、中でもポピュラーな論点である「一連取引」「分断取引」「消滅時効」などについて考えてみましょう。

過払い金返還請求に対抗する論点

過払い金の返還額が計算していたよりも少ない額だったんだ。 なぜ少なくなったのかな? 過払い金の返還請求額は、分裂取引であったか、一連取引であったかで、大幅に変わってくるんだよ。 この2つの取り引きにどのような違いがあるのか、チェックしてみよう。

では、貸金業者が請求者側から「過払い金返還請求」を受けた場合に反論するパターンのいくつかを見てみましょう。

「分断取引」の主張

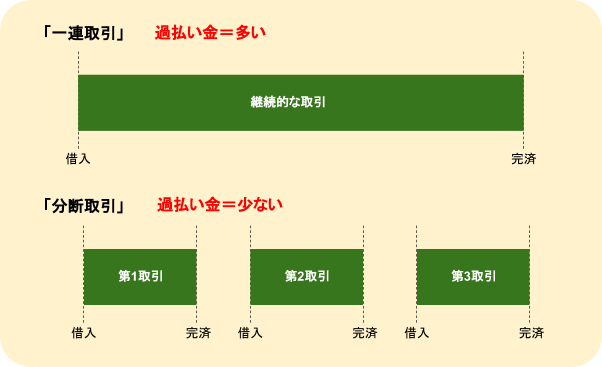

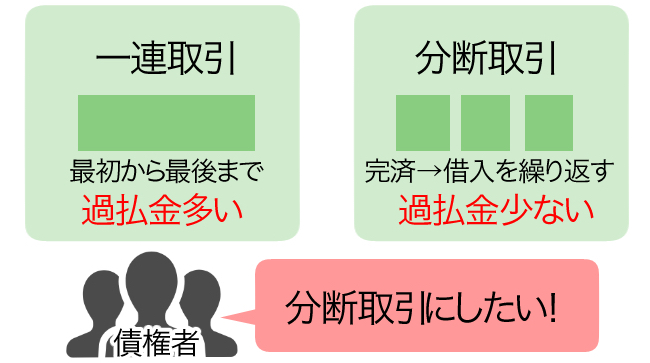

「一連取引」と「分断取引」って何?

貸金業者が一番良く使う反論に「取引が分断しているはずだ」というものがあります。

この論点は「過払い金の時効」と深い関係がありますので前提として知っておかなくてはなりません。

そもそも「一連取引」と「分断取引」とは何でしょうか。

【一連取引とは?】

一連取引というのは、基本的には取引の最初から最後まで、約定の利息で債務ゼロにする(=つまり完済する)ことなく取引を続けたケースのことです。

ただし、途中で完済されたことがあってもその状況によっては一連取引と認定されることがあります。

【分断取引とは?】

分断取引というのは、取引の途中で一度約定の利息で完済し、再び同じ業者から借り入れをしてまた返済するということを二回以上繰り返した取引のことをいいます。

これらの取引を利息制限法に沿って計算できるソフトで計算すると、分断取引の場合に比べるて一連取引の方が過払い金の金額は大きくなります。

これは、第一取引で発生した過払い金を第二取引の頭に充当すれば第二取引は「マイナス」の状態からスタートするわけですから、第二取引における元本が減るスピードが速くなる、という理屈によるものです。

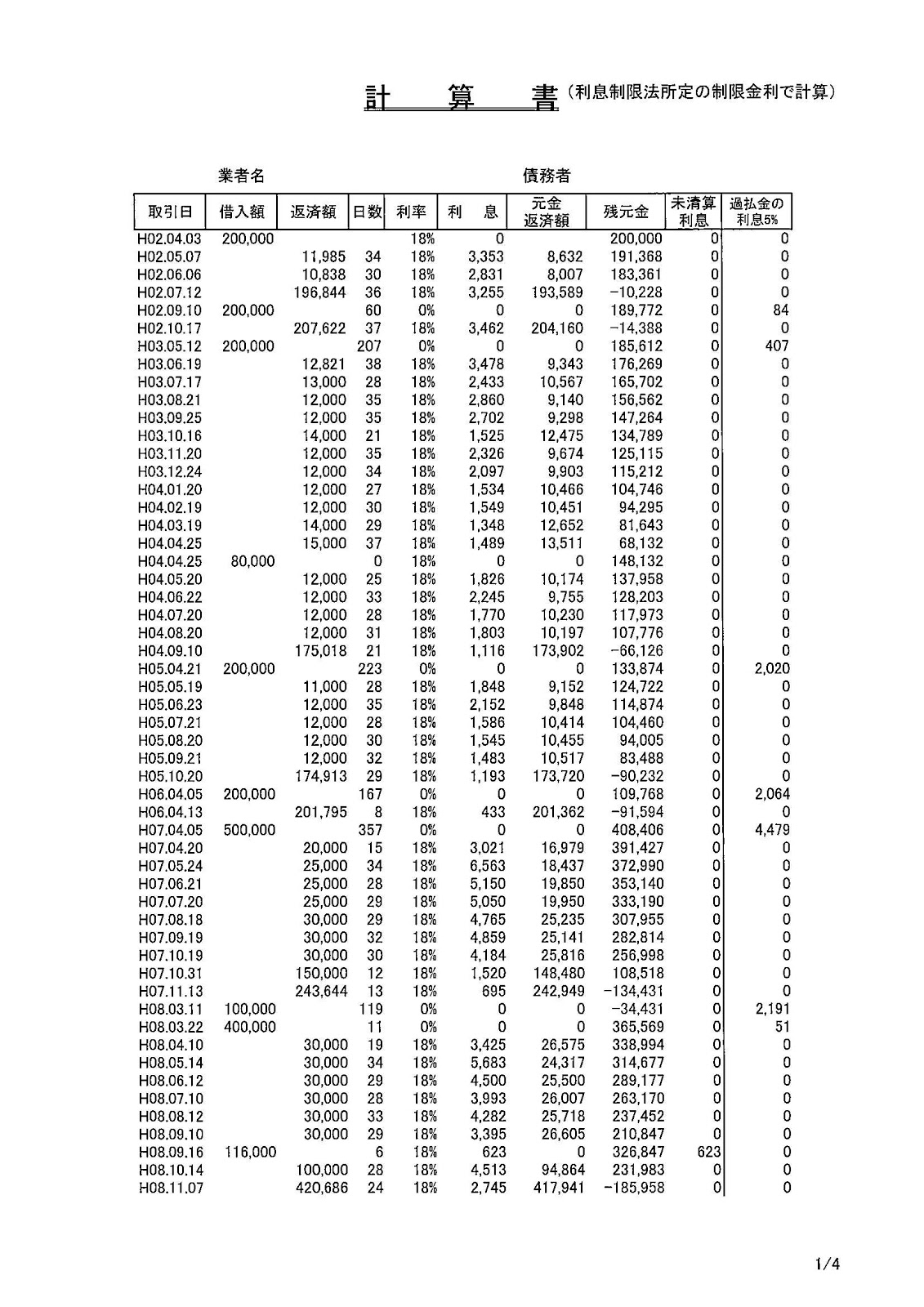

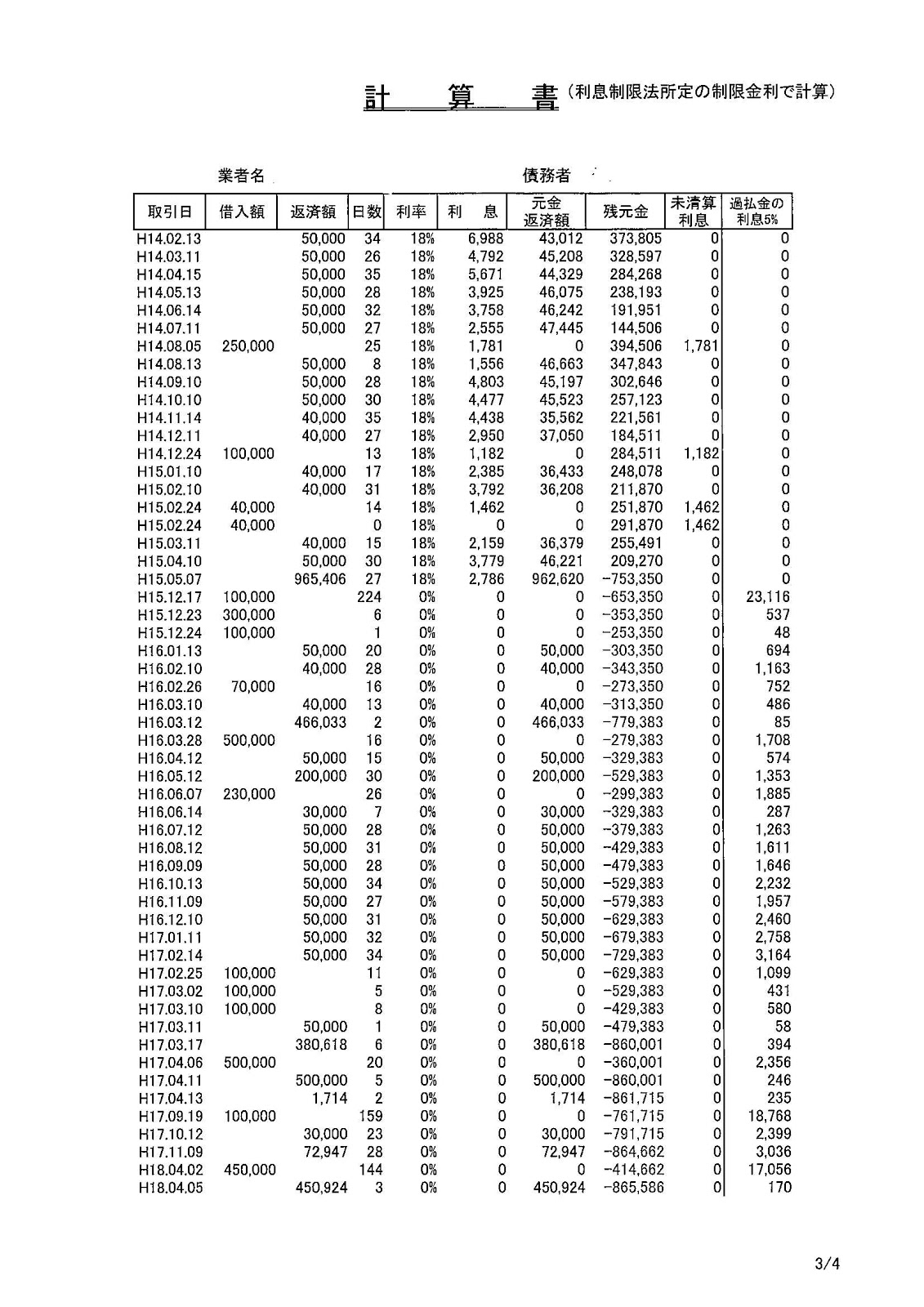

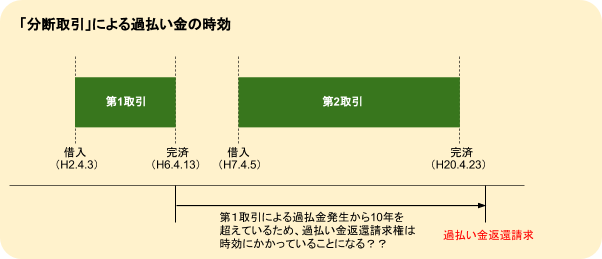

具体例を見てみましょう。

第1取引の終わり(平成6年4月13日)と第2取引の頭(平成7年4月5日)の間が約1年空いている方の例です。(この方の場合、その他にも間が空いている部分がありますが、わかりやすくここの部分の分断にだけ着目して考えてみます)

これを、まず制限をかけずに、「一連取引」としてすべて連続で計算してみます。

とりあえず「取引日」「借入額」「返済額」「残元金」のみに注目してみてください。(残元金に「マイナス」表示がされているとそれは過払いという意味です。)

一連取引で計算したところ過払い金の元本は最終的に「890,114円」になりました。

一連取引で計算したところ過払い金の元本は最終的に「890,114円」になりました。

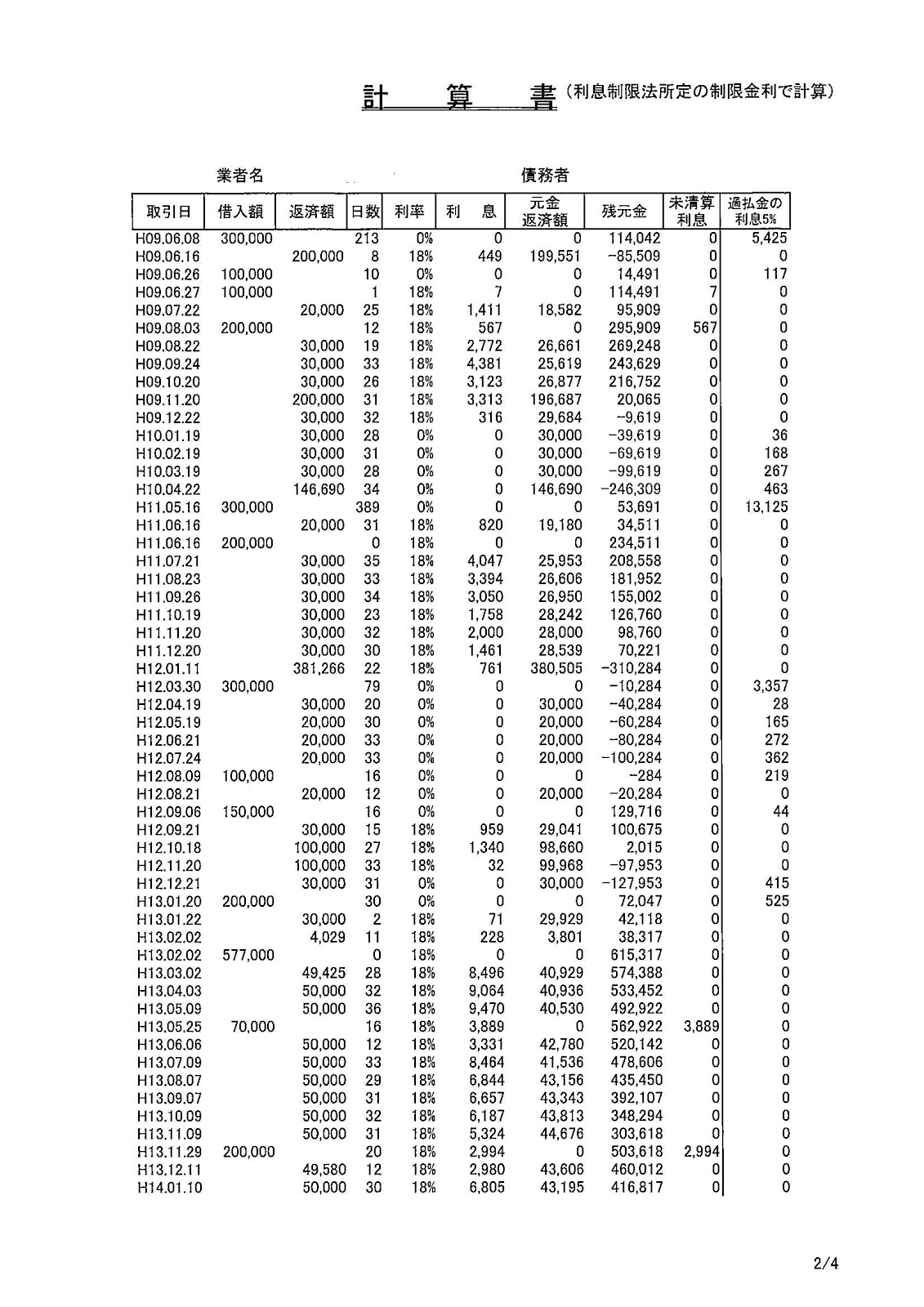

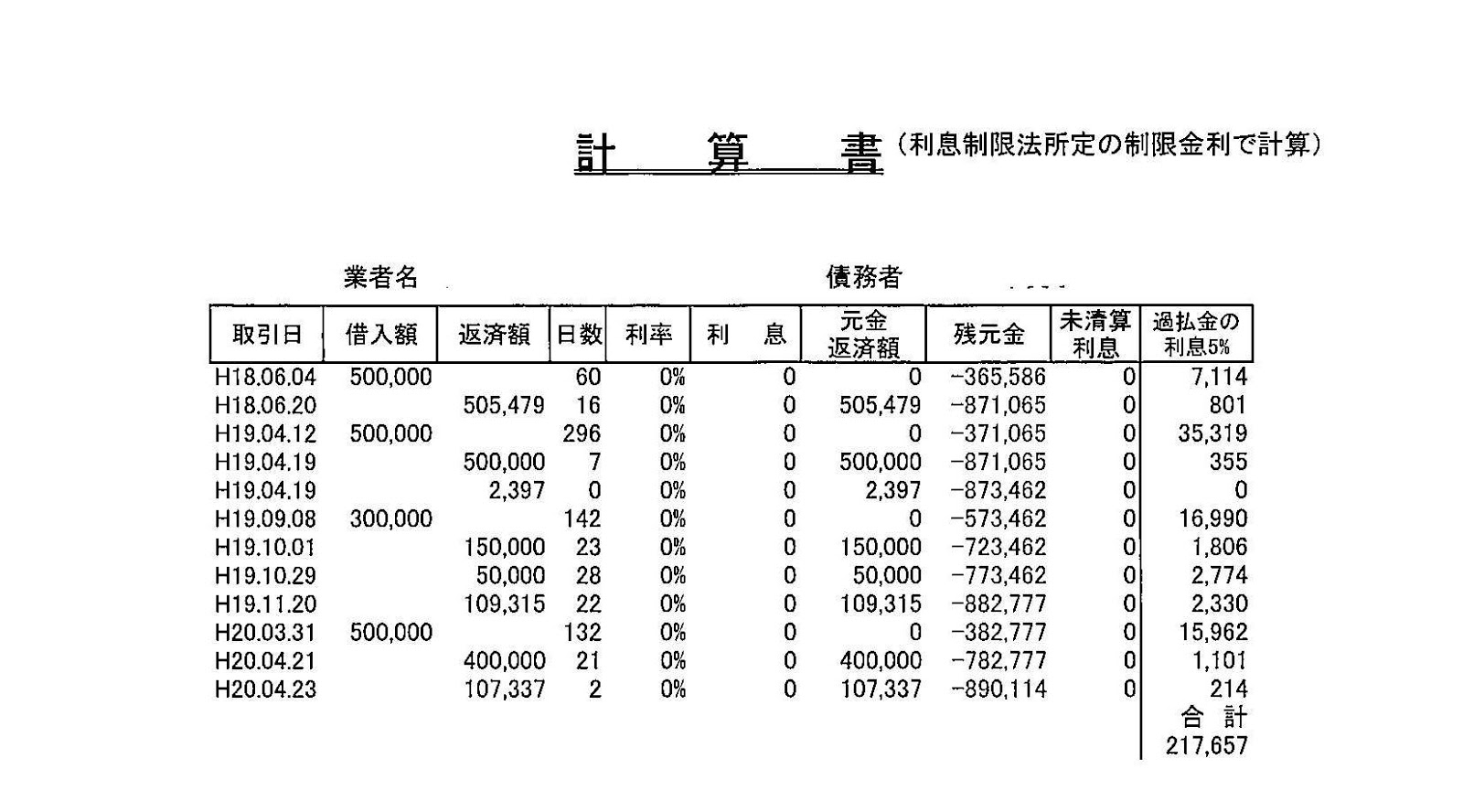

では、同じ内容の取引を「分断取引」として2つに分けたらどうなるのでしょうか。

まず、「第1取引」です。

続いて、「第2取引」です。

- 第1取引で生じた過払い金 → 91,594円

- 第2取引で生じた過払い金 → 646,985円

分断して計算した2つの取引の過払い金を合計すると 過払い金の元本は「738,579円」となりました。

一連取引よりも少なくなったことがわかります。

これは、第2取引の頭で第1取引の過払い金を考慮せず「0からスタート」していることによるものです。

債権者はどうしても「分断取引」にしたい

ここまで見るとどちらが債務者にとって有利なのかということがおわかりいただけたのではないでしょうか。

上記を見ると「一連取引」の方が過払い金が大きいという結論になるため、債務者の立場から言えば一連取引だと主張したいわけです。

しかしながら、実務的には多くの場合、貸金業者は第1取引と第2取引の間がほとんど空いていない(1カ月、2カ月のような場合)であっても、「これは分断取引である」と主張してきます。

取引履歴を見ると「完済とほぼ同時に再びまとまった金額を借り入れしている」など、明らかに不自然な完済をしているケースもあります。

もちろん中には債務者本人の意思で完済し、しばらく間を置いてまたお金が必要になったというケースもあるのですが、多くの場合、貸金業者により「取引を分断させるために意図的に借り換えをさせられた」というのが実態です。

そして、分断取引にした場合、全体として過払い金が少なくなることの他に、「第1取引で発生した過払い金はすでに時効にかかっている」と主張されることもあり、そのような点でも貸金業者側に有利に働くのです。

過払い金の時効とは

過払い金の時効はいつから起算されるの? 完済してから10年となるんだよ。 分断取引となってしまうと、過払い金があるのに時効とされてしまっている場合があるから注意が必要だよ。

過払い金の時効は何年?どこから起算する?

「過払い金返還請求」は、どの時点から、何年経過すると時効にかかるのでしょうか?

過払い金返還請求の法律的な根拠は民法703条の「不当利得返還請求権」というものです。

これは簡単に言えば、法律上正当な理由がないのに他人(A)に損をさせ、それによって得をした人(B)がいた場合に、AがBに「損をしたから返してください」といえる権利のことです。

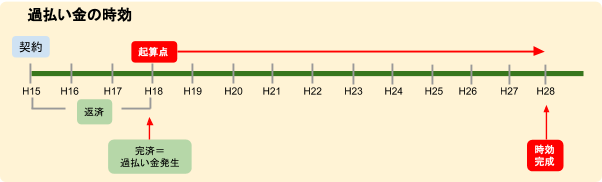

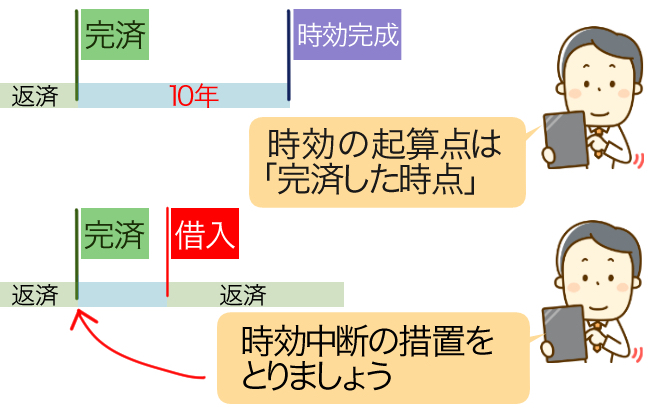

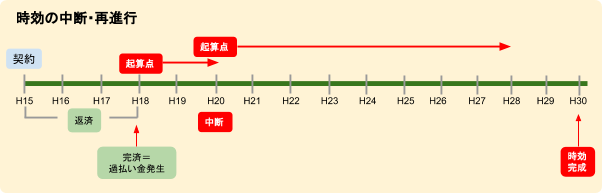

この不当利得返還請求権の時効は「10年」となっているため、過払い金返還請求権もこの時効にかかることになります。

そして、どこが時効の起算点になるのかというと「完済した時点」からになります。

最初に借り入れをした日などではありませんのでここを間違えてはなりません。

「分断取引」と時効について

上記の「一連取引」と「分断取引」で問題になるのは、もし取引が分断していたことを認めてしまうと「第1取引」で発生した過払い金は平成16年4月13日で時効にかかってしまうという点です。

ここで気をつけなければならないのは「貸金業者と債務者の基本契約がどのようになっていたか」ということです。

多くの場合、消費者金融などから借り入れをするには最初に「基本契約」を締結します。

そして、債務者に顧客番号などが割り当てられます。

もし、第1取引と第2取引がもし「同一の基本契約による取引」であることが明らかである場合には、基本契約の有効期間満了や、消費者側となる債務者がカードを返却するなどして契約終了の意思を示さない限りは過払い金返還請求の消滅時効期間はスタートしないことになります(二つの取引が一連の流れであると解釈される)。

ただ、第1取引と第2取引が明らかに別物であり、過払い金返還請求権がもうすぐ時効消滅してしまう!という状況の人は、早急に「時効中断」の措置を取っておく必要があります。

過払い金の消滅時効を中断する方法

時効を中断させる方法を教えて! 請求をする事で、時効の中断とする事ができるから、過払い金の時効が気になる場合には、少しでも早く過払い金請求の手続きを開始しよう。

もし、過払い金の時効がまだ完成していない場合は「時効の中断」という措置を取ることにより、時効期間をリセットすることができます。

時効はいったん中断するとそこからまたスタートし、本来の期間(過払い金は10年)を経過してはじめて時効が完成します。

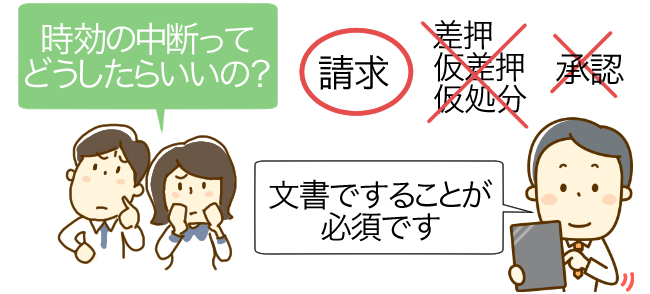

なお、時効の中断をするためには

- 請求

- 差押、仮差押、仮処分

- 承認

といった方法がありますが、一般債務者からプロである貸金業者相手に時効中断しようと考える場合は「請求」を行うことが一番現実的ではないでしょうか。

「請求」とは、文字通り相手方に「返してください」という意思表示をすることですが、これは請求したという証拠を残すためにも文書ですることが必須です。

そして、単なる請求について確定的に時効中断の効果をもたらすためには6カ月以内に訴訟等を提起しなければならないのです。

通常、弁護士(司法書士)に債務整理を依頼した場合は受任通知に「過払い金が発生している場合は返還を催告する」と記載し、一時的に時効を中断させる措置を取っていてくれるはずです。

最初の段階で「基本契約はいくつあるか?」とか、「取引は分断していたのか?」などを正確に判断するのは難しいため実は時効が迫っていたということも考えられますから、とりあえずの措置でこのようなことを記載する必要があるのです。

貸金業者の「時効」の主張に対抗する方法

過払い金の時効を有効にするために、債権者が何か対策を取ってくる場合ってあるのかな? もちろん債権者側も黙って時効にはしないよ。 債権者に反論されてしまう事もあるから、対抗する場合には、専門家に依頼することが必要となるよ。

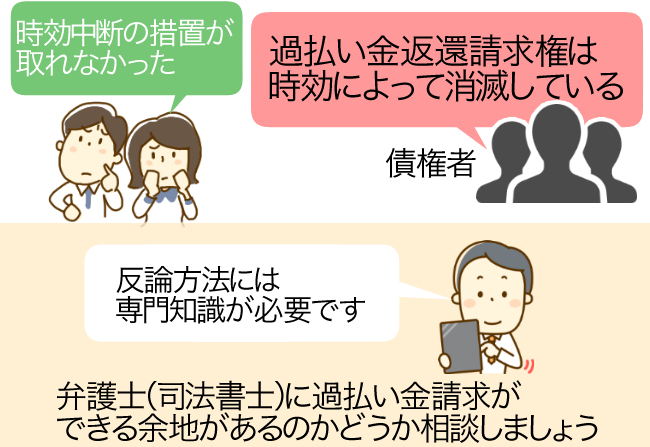

時効中断の措置が取れなかった場合に、貸金業者の「過払い金返還請求権は時効によって消滅している」という主張を封じるためにはどのような反論が考えられるのでしょうか?

たとえば、このようなものがあります。

「基本契約は締結されていないが、借り換えさせられている場合」

基本契約が締結されていない場合であっても、借り換えの方法で複数の個別貸付が行われたような場合であっても、それが事実上連続した1個の取引という関係にあれば、「借り換え」後の貸付取引が終了するまでは過払い金返還請求権の消滅時効期間は始まっていないことになります。(最高裁平成19年7月19日)

「権利濫用と解釈される場合」

そもそも貸金業者は、過払い金の発生を認識しながら、借主の法的な無知に乗じて本来支払いを受けられない借入金の支払を長期間にわたって受けていたものであって、取引終了時点から10年以上が経過していても、業者側の消滅時効の主張が権利濫用に当たり、許されないと解釈される余地もある。(大阪高裁平成17年1月28日など)

「開示請求を不当に引き延ばしていた場合」

債務者が過払い金返還請求権の消滅時効期間経過の3カ月前から取引履歴の開示請求をしていたが、貸金業者より時効期間経過後に取引履歴が開示され、その後、消滅時効が援用された事案で、このような消滅時効の援用は信義則上許されないとした。(八王子簡裁平成20年4月24日)

これらをまとめると、

「債権者側に何らかの不誠実な事由が認められる場合は、過払い金は時効によって消滅していないと判断されることが多い」

と考えられます。

貸金業者が消滅時効を主張してきた時に、それに対する様々な反論方法をケースごとに適切に判断するには専門知識が必要です。

「どのようなケースにどういった反論をあてはめれば消滅時効を阻止することができるか?」という判断はなかなか法律の素人には難しく、現場を経験してきた弁護士(司法書士)側による知識と経験、テクニックに頼らざるを得ないといえます。

よって、特に「取引の分断がある場合」や「消滅時効が完成していることが疑われる場合」は、決して自己判断であきらめてしまうようなことをせず、必ず弁護士(司法書士)に過払い金請求ができる余地があるのかどうか相談してみるようにしなくてはなりません。

まとめ、過払い金の時効

過払い金請求は、過払い金の時効が成立してしまう前に、少しでも早い手続開始が大切なんだね! 自分自身で過払い金の内容証明郵便を送り、過払い金請求の手続きを進める人もいるけれど、個人での返還率は5割、プロに依頼する場合には7割以上の返還率となるから、専門的な知識を持っているプロに依頼する方が、安心だよ。

- 貸金業者への過払い金返還請求をした際によく問題になる論点として「一連取引」か「分断取引」かということがある。

- 同一内容の取引を「一連取引」で計算すると「分断取引」で計算した時よりも過払い金が多くなる。

- 「分断取引」で計算すると、最初の方の取引における過払い金が「消滅時効」にかかっていることがある。

- 貸金業者は「分断取引」の方が有利なため、取引が別個であるとの主張をしてくることが多い。

- 過払い金の時効は「最終返済日から10年」だが、時効が迫っていることがわかったら「請求」などの中断措置を取っておくべきである。

- 貸金業者が不誠実な取引を行っていた場合、裁判所等では時効消滅が認められない判決が出されることもある。

- 債権者による「過払い金の時効による消滅」との主張を封じるためにどのような反論を使うべきか、素人では判断が難しいため、弁護士(司法書士)に相談して適切な方法をとるべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...