クレジットカードのリボ払いにも過払い金は発生する?計算方法も含めて解説

今回の記事では、クレジットカードで過払い金が発生するのはどんな時なのか、詳しく見ていこう。

消費者金融やクレジット会社を利用した人に「過払い金」が発生する可能性があるということは、近年CMなどで一般に知られるようになりました。

ではクレジットカードを「リボ払い」にした場合、過払い金は発生する可能性はあるのでしょうか?

リボ払いとは、クレジットカードを利用した場合の支払方法の1つですが、実際にはリボ払いの仕組みをよくわからないで利用している人も多いと思われます。

では、リボ払いの仕組みと過払い金発生の可能性、過払い金返還請求をする際のリスクなどを考えてみましょう。

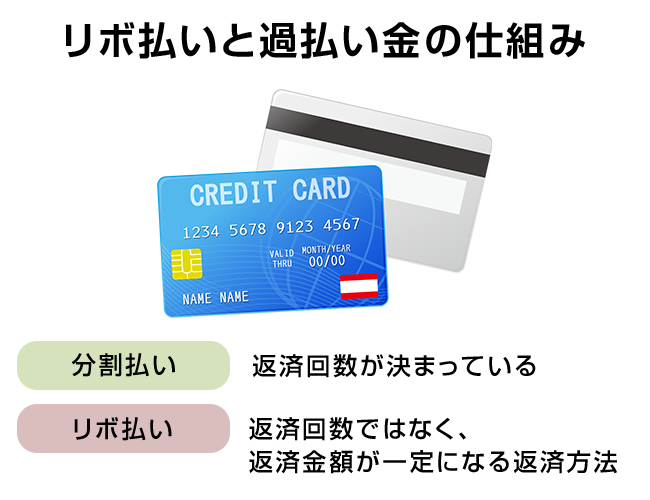

リボ払いと過払い金の仕組み

分割払いとどう違うの?

では、最初に「リボ払い」と「過払い金」の基本的な意味や仕組みを確認してみましょう。

リボ払いとは?

リボ払いを簡潔に説明すると

利用代金を分割で支払うものの、月々の支払額は一定にされている

という支払方法です。

分割払いであれば最初に回数を決めて、利用代金をその回数で割り、そこに手数料を乗せた金額を支払うことになります。

しかしリボ払いは月の支払額が先に決まるため、利用代金が多くなると月々の支払額が増えるのではなく「返済期間が長くなる」のです。

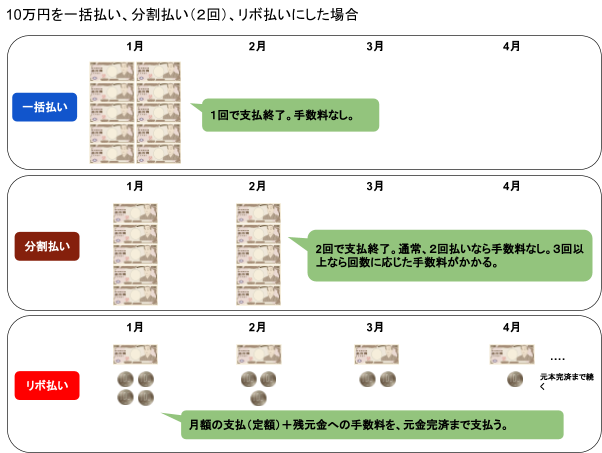

一括払い、分割払いと比較すると次のようなイメージです。

過払い金とは?

では次に、「過払い金とは何か」を確認してみましょう。

これは、平成18年~平成22年にかけて段階的に施行された「改正貸金業法」以前の法律で、利息に関する規定が非常にあいまいだったことから、消費者金融やクレジット会社などを利用していた人の一部に「業者に言われるがままの利息を払っていたら払い過ぎになっていた」という現象が起きたものです。

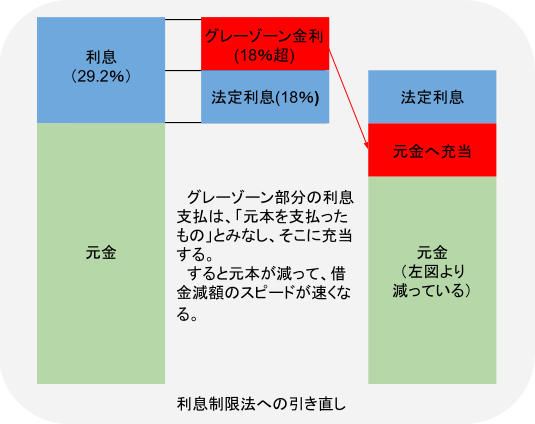

払い過ぎていた金利(俗に「グレーゾーン金利」という)は「元金が支払われたもの」とみなされるため、過去に遡ってそれを元金に充当していくことにより借金が減るスピードが債務者の認識よりも早くなります。

それが長期化すると、結果的には元金の支払いが終わっているのになお支払い続けていた(=これが過払い)という状態になるのです。

ただし、過払い金が発生している条件として

- 改正貸金業法施行以前の契約により、高金利で長期間取引していたこと。

- 目安として平成20年より以前に年利15%~年利20%を超える金利であったこと。

ということがあります。

取引期間の目安は、借入額や返済額がどの程度だったかにもよるのですが、多くの人は最低でも3年以上くらいは取引していないとある程度まとまった過払いにはならないでしょう。

正確な過払い金を知るには、今までの「取引履歴」を債権者に請求して(債権者には出す義務がある)利息計算ソフトで計算してみることが必要です。

リボ払いで過払い金の対象となるのは

過払い金が発生する典型例は「消費者金融(大手も含む)」との取引ですが、それ以外に「クレジット会社とのキャッシング取引」も過払い金が発生するケースがあります。

クレジットカードのキャッシングについても以前は「利息」が高く設定されていた会社が多く、それが積み重なるとやはり過払いになります。

もちろん支払方法がリボ払いであってもキャッシングであれば同じことです。

支払いが長期化しがちなリボ払いでは、むしろ過払い金の金額が多額になりやすいといえます。

ただし、同じリボ払いでも、ショッピングについては過払いが発生することはありませんが、その理由を考えてみましょう。

銀行カードローンやショッピング枠がリボ払いの対象とならない理由

クレジットカードの利用であっても「ショッピング」を利用した場合は過払い金が発生することはありません。

これは、ショッピングを利用した際にクレジットカード会社に支払う金銭は「利息」ではなく「手数料」であるため、もともと利息に関する法律の適用を受けず、過払い金という考え方が入ってくる余地がないからです。

また、銀行カードローンについても、貸金業法改正前の分も含めて過払い金が発生することはありません。

これはショッピングについての理由とは別のもので、単に「金利の設定が昔から低く、もともと法的に適正なものであったから」ということです。

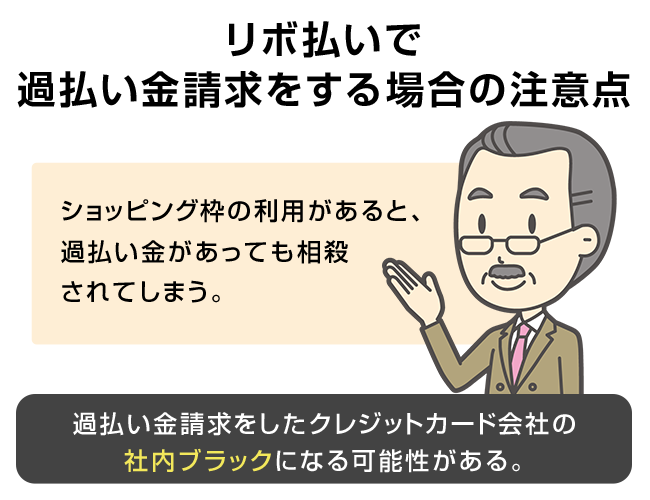

リボ払いで過払い金請求をする場合の注意点

その他にも、過払い金請求をしたクレジットカード会社とは、今後契約ができなくなってしまう可能性があるから注意しよう。

では、クレジットカードの利用があって自分にも過払い金があるのではないか?と考えた時に、請求する前に注意するべき点を確認しておきましょう。

ショッピング枠が残っていないかどうかを確認する

上記に述べたように「ショッピング利用」について過払い金が発生することはありません。

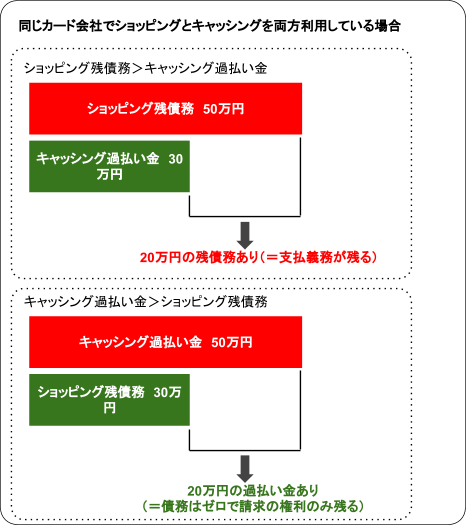

同じクレジットカード会社について「ショッピング」「キャッシング」の両方を利用しているケースもよくありますが、そのような場合は両方をトータルで見てプラスマイナスを判断します。

つまり

「ショッピングの残債務>キャッシングの過払い金」

だった場合、過払い金の請求はできず、残債務から過払い金をマイナスした額を「残債務」として支払わなければならない。

逆に

「キャッシングの過払い金>ショッピングの残債務」

だったのであれば過払い金から残債務を引いた金額を「過払い金」として請求できる。

ということになります。

社内ブラックになる

もし、ショッピング利用がなかったり、ショッピングの残債務があっても過払い金の方が多かったので過払い金請求できるケースでも注意しなければならないことがあります。

それは

「過払い金返還請求のみを単独で行った場合(残債務の債務整理を伴わない場合)、基本的に金融ブラックの状態になることはないが、請求した先のクレジットカード会社で社内ブラックとなる。」

ということです。

一般的に「長期滞納(3カ月以上など)」や「債務整理」といった事由が発生すると、日本に3つある「信用情報機関」という会社にマイナスの情報が登録されてしまうので、一定期間借金やクレジットカード作成、更新などあらゆる借入行為ができなくなってしまいます。

どのくらいの期間それが続くのかは、金融事故の内容にもよります。

過払い金返還請求「だけ」を行った場合はこの「信用情報機関のマイナス情報」には登録されないのですが、請求先の会社独自の「要注意顧客(社内ブラック)」として登録されてしまう可能性が極めて高いということです。

そうなると、そこの会社では半永久的に取引ができなくなる可能性もあるということです。

リボ払いでの過払い金の請求方法

リボ払いで発生した過払い金も、通常の場合と同じ請求方法ですが流れを確認してみましょう。

リボ払いで過払い金が発生しているか計算する

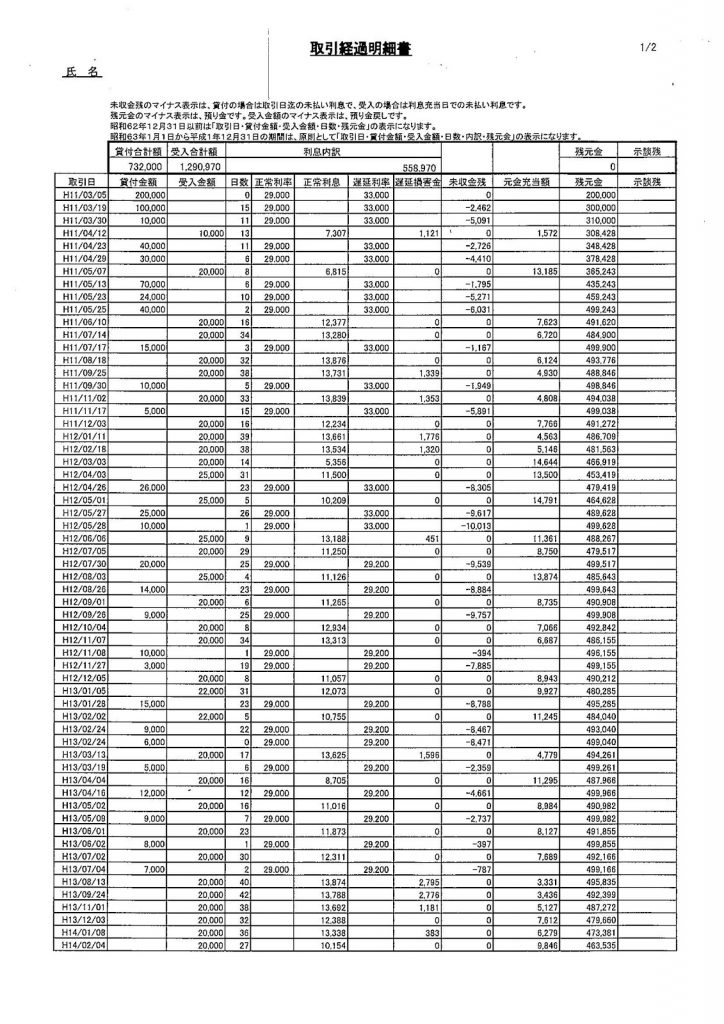

まず、リボ払いを利用していたクレジットカード会社に「取引履歴」を請求します。

取引履歴とは、その利用者がクレジットカード会社と「一番最初に」取引をした日から直近の取引日まですべての「借入(カード利用)」「返済」の日付と金額が記録された書類のことです。

イメージとしてはこのような形になります。

取引履歴の開示請求は債務者本人からはもちろんのこと、弁護士(司法書士)に適切に代理を依頼すればそちらから行うこともできます。

取引履歴の開示請求は債務者本人からはもちろんのこと、弁護士(司法書士)に適切に代理を依頼すればそちらから行うこともできます。

なお、ひと昔前であれば、消費者金融やクレジットカード会社が「取引履歴は処分した」などという主張をして開示を拒んでくることもありました。

しかし、その後裁判で業者側に不利になる判決が複数出されたこともあり、近年このような主張をする業者は激減し、一定規模以上の業者であれば例外なく取引履歴の開示に応じるようになっています。

取引履歴が手元に届いたら、今度は「利息引き直し計算」という作業を行います。

利息引き直し計算とは、上図のように「グレーゾーン金利」の部分を元金に充当する作業を行うための計算ですが、若干やり方がややこしいので通常「利息計算ソフト」を使用します。

利息計算ソフトは基本的にフリーソフトであるため、ウェブサイトからダウンロードできるものもあります。

有名なもののひとつとして「アドリテム司法書士法人」の提供しているソフトをご紹介します。

取引履歴から得た借入、返済の情報をソフトに入力していくことにより、いくら残債務があるか?元金の返済が終わっていればいくらの過払いになっているか?といった結果がわかります。

この段階までを自分でできる人もいますが、ここで計算間違いなどがあると大損をしてしまうこともあるため、できれば最初の段階(取引履歴の請求)から専門家に依頼することがおすすめです。

専門家に相談する

取引履歴を請求する段階、もしくは請求や計算が終わった段階で専門家(弁護士や司法書士)に相談したらその後の流れはどうなるのでしょうか。

※「過払い金のみ」発生しており残債務がない場合を想定しています。

弁護士(司法書士)は、事務所によりフォーマットは異なるものの、クレジットカード会社に対して「任意での支払い」を求める文書を出します。

この段階で恐らく業者側は「〇割の返還で和解してほしい」など、減額要求をしてきます。

それに対して、債務者の希望も踏まえて「業者の減額要求を受け入れるか否か?」「交渉するならどのくらいまで債務者側から要求するのか?」「業者側が和解しない場合は裁判までするのか?」などを考えなければなりません。

これについては弁護士(司法書士)から、その業者の過去の反論パターンや債務者がどのくらい急いでいるのか(訴訟等に時間をかけられるのか)などの事情を聞き、弁護士(司法書士)と債務者でよく相談した上で判断するべきでしょう。

交渉が長引かなければ1、2カ月以内に業者から入金されることもあります。

裁判になり、色々な争点を巡って長引けば1年以上など長期に渡って争うケースもあります。

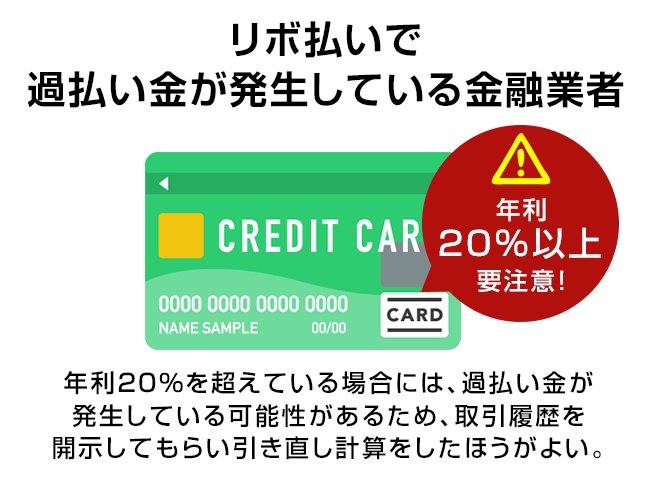

リボ払いで過払い金が発生している金融業者

キャッシングのリボ払いを利用しており、過払い金が発生しているクレジットカード会社とは、上記のとおり

「おおよそ平成20年より前を目安として(業者によって金利引き下げの時期は異なる)、利息制限法を超える高金利を設定していた会社」

ということになります。

また、本人の取引の長さによっても過払い金が発生するか否かは異なります。

契約書が残っていれば当時の金利が確認できますので、年利20%を超えているようであれば一度「取引履歴の確認と利息引き直し計算」をしてみる方が良いでしょう。

正確を期すためにもこれらの作業は弁護士(司法書士)に依頼して行うことをおすすめします。

まとめ

自分自身で手続きを進めても、交渉が上手くいかなくなったり、減額されてしまう事もあるから、専門家に頼んで有利に手続きを進められるようにしよう。

- 消費者金融の他、クレジットカードのキャッシングを利用しリボ払いしていた場合にも過払い金が発生する可能性がある。

- もし、同じ会社でショッピングも利用して残債務があればショッピング分は過払い金発生の対象とならないため、キャッシングの過払い金と相殺することになる。

- 過払い金が発生しているかどうかは専用のソフトにクレジットカード会社との「取引履歴」を入力して計算するが、慣れないと間違いが発生しやすいので弁護士(司法書士)に依頼する方が確実である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...