自己破産とは?メリットデメリットとその後の生活

おそらく自己破産は一般的に最もよく知られている債務整理の方法といえるでしょう。

単純に言えば、

- 「裁判所から免責が下りれば税金など特殊なものを除いたすべての債務を免れる」

- 「その代わりに自分が持っている財産はすべて手続きの中でお金に換えて債権者に配当する」

というのがその内容です。

自己破産にまつわる噂は昔から色々あり、インターネットが普及した現代でもいまだにデマが書かれ、誤解されている面も多いといえます。

不必要な恐れを抱かないため、また予想外の結果に驚かないためにも、自己破産の種類や自己破産した場合のメリット、デメリット、その後の生活がどうなるのかについて正確に知っておきましょう。

自己破産の種類

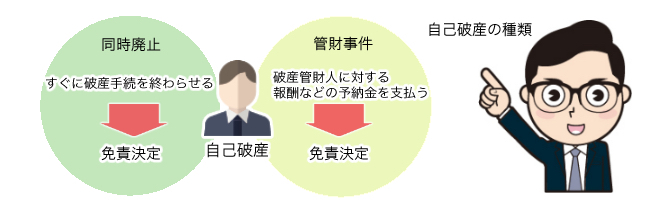

自己破産には大きく分けて「同時廃止」「管財事件」という2つの種類があります。

自己破産には大きく分けて「同時廃止」「管財事件」という2つの種類があります。

同時廃止とは

同時廃止とは、破産財団(本来配当に回されるべき債務者の財産の集合体)をもって破産手続の費用をまかないきれないと裁判所が認めた時に、破産手続開始決定と同時に破産手続廃止の決定をすることをいいます。

平たく言えば、「債務者にお金がないから本来破産において行われる配当などの手続きも行わずすぐに破産手続を終わらせ、免責するべきかどうかの判断に移る」という形の手続きのことです。

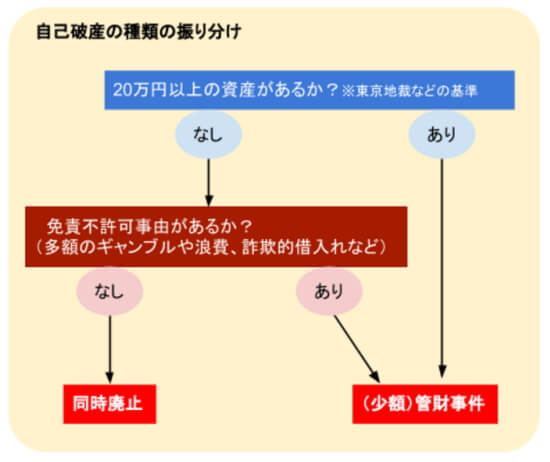

現在、破産申立がされた中で9割がこの同時廃止に振り分けられています。

いくらまでの財産であれば同時廃止になるかという基準ですが、東京地裁の場合、おおよそ20万円以上の資産を有しているか、というのが一つの基準です。

他の各地方裁判所もこの基準を採用している地域が多くなっています。

一般的に、同時廃止の場合で免責許可決定が下りるまでの期間は免責手続き(破産申し立て)をして3か月~半年くらいです。

管財事件とは

管財事件とは、「破産管財人に対する報酬などの予納金を支払った上で、債務者の財産の配当や調査などを行ってから免責決定をする」という形の手続きのことです。

個人の場合、法人ほど配当すべき資産がないことが普通ですので、より簡便に管財事件を行うために東京地裁を中心に「少額管財」という方法を取ることが多くなっています。

東京地裁の場合、弁護士が代理人となって破産申立をした場合、原則として「即日面接」という方式を採用しており、申立がされた当日に裁判官が申立代理人である弁護士と面接をして同時廃止と管財手続のいずれがふさわしいかを判断しています。

もし同時廃止が相当でないと判断された事案については「少額(最低20万円)の予納金で申立てを受理する代わりに、破産管財人の負担がそれに見合ったものとなるようにそれぞれの手続きを簡素化し、事案が(2カ月程度の)短期間で終結できるようにする」とされ、これが少額管財と呼ばれているのです。

実務上は圧倒的に同時廃止が多いものの、本来であれば破産事件は管財手続によることが原則であって、同時廃止はむしろ例外的なものであるべきでした。

しかし、一般個人が免責を受けるために自己破産を申し立てることが急激に増え、そのような事案に対しては自主的に配当させた後同時廃止にする、免責を認められないような事情が存在する事案であっても債務者の財産から一定の金額を積み立てさせてそれを配当に回した上で同時廃止にするといった運用が行われていました。

こういったやり方では債権者の公平が保てない、債務者の経済的再生という目的を達成できないということが問題になり、そのような事件を適正、迅速に処理するための方法として考案されたのが「少額管財」だったのです。

少額管財には、財産を配当するために行われるものの他に代表的な類型として「免責調査型」と呼ばれるタイプがあります。

これは、極度のギャンブルや浪費、詐欺的借入れなど(=免責不許可事由)を理由として管財事件に振り分け、免責することが相当なのか否かを破産管財人が調査する目的で行われる手続きです。

自己破産に多い勘違い

自己破産についてはその実態について、ネット上で実にさまざまな噂が飛び交っています。

自己破産についてはその実態について、ネット上で実にさまざまな噂が飛び交っています。

- 「戸籍に載ってしまう」

- 「近所に知られる」

- 「選挙権がなくなる」

- 「会社を辞めなければならない」

- 「家財道具も含め、財産すべて没収される」

などなど、どこまでが本当かわからなくなっている人もいることでしょう。

しかし、上記はいずれもデマなのです。

どうしてもダークなイメージがつきまとうものですが、自己破産は国が用意した、債務者の経済的再生のための正当な手段であり、実はデメリットをはるかに上回るメリットがあるといえる手続きです。

では、具体的にどのようなものがあるのか見てみましょう。

自己破産のメリット

ほぼすべての債務をゼロにすることができる

ほぼすべての債務をゼロにすることができる

ほぼすべての債務をゼロにすることができる

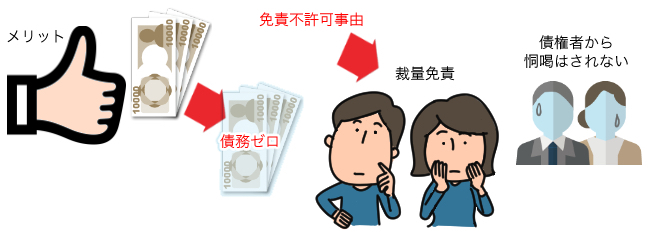

ほぼすべての債務をゼロにすることができる自己破産する最大のメリットといえば、言うまでもなく借金をゼロに戻せることです。

任意整理や個人再生といった他の債務整理手続では、手続き自体もそうですがその後きちんと返済し終わるまで安心することはできないのですが、自己破産は手続きさえ無事終了すれば税金等一部の債務以外はすべてリセットすることができるので、あらゆる手続きの中でも抜群の経済的再生効果があるといえます。

※非免責債権と言って、自己破産をしても免責許可が下りないものもあります。いくつかあるのですが、代表的なものとしては公的な支払いです。住民税や健康保険料、年金、固定資産税、下水道料金などがこれにあたります。

手続き自体がすごく大変なのでは、ということを心配する人もいるのですが、9割方のケースでは普通の人がイメージするよりずっと簡便なものです。

弁護士や司法書士に相談して手続きを依頼すれば書類の作成や代理を依頼することもできますし、ほぼ仕事や生活に支障をきたさずに手続きを終えることもできます。

かかる期間も、手持ち財産がなく借入れの理由に問題がない人であれば上記に説明したように「同時廃止事件」という類型になりますので、2~3カ月程度あれば十分に終えることができます。

あんなに何年も借金に苦しんできたのにこんなにあっけなく解決するのか、と驚く人もいるほどです。

「免責不許可事由」があっても実際に不許可となることは少ない

「自分はギャンブルの借金だから」「ブランド品の買い物が多いから」と、最初から自己破産をあきらめている人もいます。

確かに、「ギャンブル」「極度の浪費」「詐欺的な借入れ」といった、通常の感覚からすると免責することに抵抗を感じるような事例は免責不許可事由に該当するので「管財事件」に振り分けられます。

こういった免責調査型管財事件においては、裁判所から選ばれた弁護士が破産管財人に就任して、本人との面談、事情の調査などを行います。

しかし、この手続きになっても、不動産の売却や配当などの複雑な手続きがない限りは半年以内に終わることも十分可能です。

免責不許可事由がある人でも、破産管財人が調査報告で免責相当と判断して裁判所に伝えれば「裁量免責」といって、最終的に免責決定がおりる可能性が高くなります。

では、実際に「免責不許可」となってしまうのはどのような場合なのでしょうか?

免責不許可事由がある案件の中でも、多くの人を積極的に騙して返すあてのないお金を借りるなど、借入れ方法について悪質性が高い場合は免責が難しくなるでしょう。

また、予納金を支払わない、破産手続に協力しない、家計を改善する努力もせずなお借入れをしようとしたり浪費を続けたりするといったケースも最終的に免責が認められない可能性が高くなります。

要するに、誠意が見られない債務者に対しては裁判所も非常に厳しい態度で臨んでいるということなのです。

債権者から恫喝はされない

自己破産に限らず債務整理することによって債権者に恫喝されるのではないかと心配する人もいますが、以前の「ガラが悪い」というイメージとは違い、最近の貸金業者は非常に行儀が良くなってきています。

特に大手の消費者金融などは実に淡々と事務的、紳士的に対応してくれますし、支払いがきついと言うと逆に「法律家の先生に相談された方が良いのではないですか」とすすめる業者もいるくらいです。

脅されるようなケースはほぼないと考えてよいでしょう。

自己破産のデメリットとその後の生活

資産の処分

住宅や車などの財産がある人はそれを手放さなければなりません。

特に住宅を持っている人がそれを失ってしまうというのは一番影響が大きい部分といえるでしょう。

破産者の持つ資産で、破産手続の開始と同時に破産管財人によって管理されるものは「破産財団」と呼ばれ、これは債権者が平等に配当を受けるために使われます。

破産財団に組み入れられるものは住宅、自動車、預貯金、有価証券などの他、比較的多いケースとして「生命保険の解約返戻金」「勤務先に対する退職金請求権の一部分」等が挙げられます。

たとえ破産管財人がついていても破産財団に属さず、破産者が自由に管理処分できるとされている財産もあり、これを「自由財産」といいます。自由財産になるのは以下のようなものです。

| 自由財産の種類 | 例 |

| 破産者が破産手続開始後に新たに取得した財産(新得財産) | 破産者が破産手続開始後に労働の対価として得た給料など |

| 差押禁止財産 | 破産者の生活に欠かせない家財道具や生活保護受給権など |

| 破産管財人が破産財団から放棄した財産 | もし不動産があったとしても売却できない条件の物件だった場合など |

| 自由財産の範囲の拡張の裁判がされた財産 | 子供の学資保険の解約返戻金、仕事を継続するために欠かせない自動車等 |

| 99万円までの現金 | ※預貯金と合わせて99万円までという取扱いをしている裁判所もある |

ただ、本来は自由財産ではないものであっても、債務者の経済的な再生をはかるためにどうしても必要と思われる部分は残してもらえることがあるため、「自己破産すると身ぐるみ剥がされる」とまでは言い切れないのです。

たとえば、生命保険の解約返戻金は債務者の資産ですので保険自体を解約した上で配当に充てるべきものですが、子供の学資保険などは保持することを認められた例もあります。

また、本来破産財団に属するとされるのは「退職金請求権の支給見込み額の4分の1」となるのですが、東京地裁破産再生部では、破産者が将来退職金を受け取れなくなること(リストラ、勤務先の倒産)が起きる可能性もあるとして、破産手続開始時点の支給見込み額の8分の1を破産財団に組み込むという取扱いをしています。

連帯保証人への影響

自己破産では連帯保証人がいた場合に迷惑をかけてしまうことも気になる点かもしれません。

任意整理であれば保証人に迷惑をかけずに手続きをすることもできるのですが、自己破産や個人再生の場合はどうしてもすべての債権者を巻き込んでの手続きになりますから、保証人のいる借金を外して手続きするというわけにはいかないのです。

もし連帯保証人がいる状態で自己破産すると、免責の効果は連帯保証人に及びませんから回収できなかった分は保証人に請求されてしまいますし、保証人が払えない場合は保証人自身の債務整理を検討しなくてはならないことになります。

そこで、手続きを開始する前に必ず連帯保証人にそのことを説明しておくことが必要なのです。

官報への掲載

官報というのは政府が出している新聞ですが、自己破産者はこれに住所や氏名が掲載されます。

官報自体は民間人が普通に読む新聞ではないため、これによって友人、同僚、知人などに知られる心配はほとんどありません。

しかし、官報掲載によるデメリットとして、悪徳金融業者のカモリストに入れられてしまうという危険が挙げられます。

破産によって正規の業者どこからも借り入れができなくなった人を狙ってヤミ金などが営業をかけてくるケースが珍しくないのですが、破産後に「ブラックOK」「即日融資」などのハガキが来ることがあっても決して彼らに連絡を取ってはなりません。

職業制限を受ける

自己破産をすると、免責を受けて復権するまでは一定の職業に就くことが制限されます。

他人の財産にまつわる仕事や、大きなお金を扱う仕事については破産者に扱わせることは適当ではないという考え方によるものです。

代表的なものでは弁護士や司法書士、税理士などの国家資格者や、生命保険の募集人、警備員などです。

これらの職業は破産手続が終わるまでは資格制限により業務を行うことができません。

これに対して医師や看護師などは国家資格を要する職業ではあるものの、基本的に他人の生命や身体を扱うものであって財産にまつわる仕事ではありませんから、こちらについては制限されていません。

そして、制限がかかる期間はあくまで「破産手続が終わり、復権するまで」ということですから、スムーズに手続きが終わりさえすればそこまでの長期間ではありません。

また、現在そのような業務についている人でも会社自体を辞めなければならないわけではありませんので、会社によっては部署替えなどで対応してもらえることもあるでしょう。

ブラックリスト入り

日本には3つの「信用情報機関」という会社があり、それぞれが加盟する貸金業者から上がってきた貸付の情報を持っています。

正規の業者と取引をしていれば、借入れした会社や借入額、返済の状況、滞納や債務整理などの情報はすべてここに掲載されていますので、自己破産したことも事故情報として掲載されてしまうのです。

自己破産するとクレジットカードが作れない、借金ができなくなるというのは貸金業者が融資審査の際にこの「ブラックリスト」と呼ばれる事故情報を見ているからなのです。

おおよそ5年から10年程度借り入れができなくなると言われていますが、どこの業者がどの信用情報機関を参照しているかまではわからないため、それより早く借り入れができてしまうこともあります。

自己破産のデメリットをむしろ前向きに捉えることが必要

「破産したらカードが作れないのか」と手続きを躊躇する人もいるのですが、一度多重債務に苦しんだ人にとって、借り入れができないことはむしろ好ましいことです。

彼らは、消費者金融のATMが自分の預金口座のようになっており、借りること=お金をおろすという錯覚に陥っていることもあります。

借入れがあって初めて生活が成り立つという状態は普通ではないため、一度リセットして「借入れなしで暮らすにはどのように無駄を削り、どのくらいのレベルで生活すれば良いのか」を考える必要があるのです。

また、借入れができなくなる期間は長くても10年程度であり、一生それが続くわけではありません。

将来的にマイホームを持ちたいという人であっても、借入れできない期間は頭金となる現金をためる時期、と前向きに考えることもできるわけです。

自己破産後の借入れなどに関する影響

クレジットカードの作成

クレジットカードを作成する際は必ずカード会社による「与信審査」が入ります。

これをクリアするには年収や勤務先など、本人の属性に関する様々な審査を行いますが、最重要項目の一つと言えるのが「信用情報機関に登録されている情報のチェック」です。

個人信用情報に何らかの事故情報が入っているとその期間は審査に通らない可能性が高く、一般的にはその情報が消えるまでクレジットカードが作れないのです。

自己破産の場合、いわゆる「喪明け」までは最長で10年くらいと考えられますが、必ず〇年間は審査落ちする、とは言い切れない面もあります。

融資の審査に通すか通さないかというのは、あくまでカード会社側が債権回収を確実にするために危険な顧客をあらかじめはじいておくという経営上の判断です。

決して法律で「この期間は貸してはならない」と定めているわけではないので、会社側さえ良ければ債務整理から1年くらいという人でも貸して良いわけです(実際には厳しいですが)。

カード会社側がどうしても一定数の顧客を確保しなければならないという事情があるなど、ある程度のブラック情報には目をつぶって契約してしまう場合も考えられます。

ですから、「債務整理から3年くらいしか経っていないけれどカードが作れてしまった」などの事例も出てくるのです。

住宅ローン

住宅ローンもやはり借金ですので、基本的にはクレジットカードと同じ考え方であり、信用情報機関に事故情報が掲載されている間は借りることができないと考えておくべきです。

特に住宅ローンの場合、他の借金と比べても借り入れする金額が大きく、返済が長期間に渡るためことさら慎重に審査をされると考えられます。

さらには、住宅ローンを借りる際は銀行に申し込みをすることが多いでしょうが、銀行系の信用情報機関であるKSCは、自己破産は個人再生などの「官報に掲載される情報」を10年間保持するとしています。

よって、自己破産をした人は丸々10年住宅ローンを組めない可能性が高いと覚悟しておくべきです。

たとえば、フラット35など住宅金融支援機構などを利用した借入れなら銀行から直接借りるのではないから大丈夫なのかというと、住宅金融支援機構もKSCを見ている可能性がありますから決して大丈夫とは言えません。

これは債務整理をした人もそうでない人も共通ですが、頭金の比率をできるだけ多くしておいて借入れを最小限に、というのは住宅ローンの鉄則です。

不動産業者の中には「売りさえすれば後は知ったことではない」と、無理なローンでの購入をすすめてくるような営業マンもいます。

しかし返済期間が長くなればなるほど(変動金利の場合は)金利上昇リスクにさらされる危険が高くなりますし、自己破産前まではぎりぎりの生活をしていたわけですから、破産後たとえ10年を待たずに審査に通ったとしても住宅取得計画自体に無理がある、ということも十分考えられるのです。

自己破産を経験した人がその後立ち直ってマイホームを持つことは決して不可能なことではないのですが、一度お金のことでつまずいてしまった事実とはしっかり向き合わなくてはなりません。

できればその10年間はじっくりと頭金をためる+しっかりとした家計管理を身につける期間だと考え、マイホーム取得については決して焦らないことです。

自己破産後の住宅ローンについてはこちらでも詳しく書いています。

携帯電話(スマホ)の契約・分割購入

自己破産の後で携帯電話やスマホを新たに契約したいと思った場合はどのようになるのでしょうか?

これは回線契約と端末の割賦販売契約では異なるため、区別して考える必要があります。

回線の契約について

自己破産前後を通じて料金未払いがないのであれば、回線契約については自己破産後にも問題なくすることができます。

しかし、もし通話料金未払いがあるのであれば、自己破産に関係なく、携帯会社間での「未払い情報」に上がってきますので(俗に「携帯ブラック」と呼ばれることもあります)未払いを解消するまでは契約することができません。

また、破産手続の中で未払いの料金や端末代金を免責されているのであれば「従来契約していた会社以外の会社との回線契約」はできるでしょう。

しかし、免責を受けた会社については「要注意顧客」としての情報が残っているはずですので契約できない可能性が高くなります。

端末(スマホ本体)の分割購入

料金滞納があるなしに関わらず問題になるのは、端末の分割購入です。

これは、ショッピングをして分割払いをするのと同じことですから、CICなどの信用情報機関にブラック情報があれば5年間は分割での端末購入は難しいでしょう。

端末については一括払いする方向で考えておかなくてはなりません。

なお、中古端末である「白ロム」を買って持ち込み、回線契約だけをすればよいとすすめているサイトもあります。

しかし、実際には「白ロム(SIMカードを抜いて利用者の情報をまっさらにしている端末)」を購入したつもりが、「赤ロム(前所有者が端末代金を支払い終わっていないといったトラブルでロックをかけられている等、トラブルがある端末)」をつかまされることもあるようですので、購入する販売店は十分に吟味しなくてはなりません。

ETCカード

ETCカードは一般的にクレジットで決済するシステムになっていますから、これも信用情報機関にブラック情報があるうちは新規の契約をすることは難しいでしょう。

しかし、債務整理後の人でも「ETCパーソナルカード」であれば利用することができます。

これは、利用金額の予測に応じたデポジット(預託金)をあらかじめ納めておき、利用料金を後から銀行引き落としするシステムになっているので、与信審査が必要ありません。

つまり申込者が金融ブラックであっても何ら関係ないのです。

オートローン

オートローンも当然のことながら分割払いの借金であり与信審査が入りますので、ブラックリストに載っている期間中は組むことが難しいでしょう。

特に、金融機関のオートローンはかなり厳しいと言えます。

自動車についても基本的に住宅と同じで決して安い買い物ではありませんので、今すぐ絶対に車が必要というわけではない人ならブラックリストが消える時期まで頭金を貯めつつ待つ方が賢明です。

しかし、仕事の都合でどうしても自動車がないと困るなど切迫した事情がある人もいるでしょう。

そのような場合は、自動車販売会社の「自社ローン」を利用するのも一つの方法です。

これは、中古車販売店が代金を立て替えてそれを購入者が分割で支払っていくというものですが、ある程度資金力のある販売店でなければこういったシステムを準備できないことや、利用の際には保証人を求められることなど一定の制約もあります。

キャッシング

キャッシングはカードローンと比べて比較的少額の借り入れとなることが多いですが、それでもやはり借金であることには変わりありませんから、やはりブラック期間中は特に銀行や大手消費者金融では審査落ちする可能性が高いことを覚悟しなくてはなりません。

中小規模の消費者金融では審査が緩い場合もあり、債務整理からあまり年数が経っていなくても審査に通る可能性もあるのですが、一般的に審査が緩いところほど金利は高くなります。

会社側もブラックの人に貸し付けるということはそれなりの危険を負う行為ですからリスク回避のためには当然そのような傾向になるのです。

債務整理後のキャッシングについてはこちらでも詳しく解説しています。

奨学金

奨学金がある人でも自己破産によって免責を受けることができます。

しかし、奨学金の場合に一番気をつけなくてはならないのが「連帯保証人」の存在です。

日本学生支援機構(旧日本育英会)から奨学金の借り入れをする場合は「連帯保証人」をつけるか、保証料を支払って保証機関に依頼する「機関保証」のどちらかを選ぶシステムになっています。

連帯保証人をつけている場合、奨学金を借り入れた本人が自己破産してしまうとその分の請求は連帯保証人にいってしまいますので、場合によっては連帯保証人まで自己破産しなければならないこともありえるのです。

よって、自己破産手続に先だって連帯保証人にそのことを説明しておかなくてはなりません。

自己破産後の借入れ等以外の生活に関する影響

年金受給

公的な年金(国民年金・厚生年金・共済年金)の受給権は自己破産によって失われるものではありませんので問題なく受給できます。

そもそも、上記のように破産手続は「固定主義」といって、破産手続開始時の財産のみが破産財団を構成すると考えますから、手続き後にもらう年金は新得財産(破産手続後に得た財産)として本人の手元に保持できるのです。

ただ、公的年金ではなく、民間会社の個人年金保険の場合は破産手続の中でそれを解約して配当に充てられてしまうこともあります。

遺産相続

もし破産手続開始前に相続が起こっていれば、金額によってはそもそも破産せずに済む場合もあるでしょう。

破産を考える人の中には自分が親の財産を相続していること自体をあまり自覚していない人も多いため、手続きにあたって見落としがちな財産ともいえます。

破産を回避できるほどではない場合は「破産財団」に組み込まれて配当に充てられてしまうことがあります。

しかし破産手続開始後に発生した相続で破産者が財産を取得したら、それは新得財産ですのでそのまま債務者本人が保持することができます。

会社設立

自己破産の後で起業することができるか?という問題ですが、以前の商法であれば自己破産後、復権する前の人は「取締役の欠格事由」に該当するとされていたため自らが代表者となって会社を起こすことはできませんでした。

しかし、現在の会社法ではそのような欠格事由がなくなっているため、「職業制限にかかる職種」でない限りは会社設立をすることも可能ということになります。

ただ、やはり融資を受けて起業するということになると「ブラックリスト」の問題が出てくるため借り入れができませんから厳しいでしょう。

他の人に出資してもらう方法もあるでしょうが、実質的に会社の経営権は発行済株式の3分の2以上を持つ人が保有することになりますので、自分が起こす会社なのであれば最低限それ以上は持っておきたいものです。

結婚

自己破産の後に結婚しようと考えた場合、特に戸籍などにその事実が記載されているわけでもありませんので、通常ばれる心配はそれほどないと言えます。

ただ、当分の間カードが作れない、住宅ローンも組めない、車も買えないという事実に直面することによって結婚相手が「この人はブラックなのではないか?」ということを疑う可能性はあるということです。

お金のことは結婚生活の円満な継続にダイレクトに関わってくる問題ですから、ばれる可能性が低い場合であっても相手にあらかじめ話して今後の立ち直りを約束するという誠意は大切なことでしょう。

引っ越し

もし、自己破産の種類が「管財事件」であった場合、手続きの最中に引っ越しをするのであれば裁判所の許可が必要ですが、手続き終了後であれば引っ越しは何らの制限を受けません。

ただし、新居の契約の際に、不動産会社が「家賃について機関保証する」ことを求めてきた場合、信販会社などが保証人になるのであれば審査が入りますので要注意です。

特に大手の不動産会社の場合、近年では機関保証を採用していることが多いため、そういった会社を回避し、人的な保証人をつけるタイプの契約にすれば問題はありません。

債務整理後の賃貸契約についてはこちらで詳しく解説しています。

保証人になれるか

他人の保証人になるというのは自分がお金を借りることと同じです。

つまり、保証契約をする際に通常の借り入れと同じように審査が入りますので、ブラックの期間は他人の保証人になることは非常に難しいと考えておくべきでしょう。

自己破産以外の選択肢もある

債務整理の中には、自己破産以外のメニューも用意されています。

支払えない=破産しかないということは決してなく、任意整理、特定調停、個人再生といった返済型手続もありますし、そもそも高金利のサラ金を適正な利息に直して計算したら債務整理の必要がなかったという人もいます。

以前は「利息を払い過ぎていませんか?」などというテレビCMなどもありませんでしたし、借金を計算し直す余地があるなどと思いもせずに、債権者が主張する債権額を鵜呑みにして破産の申し立てをしてしまっていたケースもありました。

現在でも、あまり情報を積極的に仕入れていない人の中には「ここまで負債があるならもう破産しかない。」と結論を自分で出してしまい、専門家に相談に行っていない人もいるのですが、これでは本当にするべき手続きの判断を誤る危険性もあります。

費用が心配な人であっても、現在は多くの法律家が無料相談を行っていますので、自分の置かれている状況をまず専門家に相談し意見を求めることから始めるべきでしょう。

自己破産に踏み切る目安

一体どのくらいの負債があれば自己破産するべきなのでしょうか?

自己破産できるための条件としては「支払不能」ということがありますが、支払不能の目安は人それぞれ、全く異なるものです。

破産の目安は本来、そこまで単純に考えられるものではありません。

たとえば芸能人が〇億円の負債を破産せずに返した、などということが話題になりますが、これはそもそも一般人と稼げるケタが違うからこそ成り立つ話だということは理解できるでしょう。

住んでいる地域、独身なら実家暮らしか否か、家庭持ちなら子供の人数や見込まれる教育費、親の介護の必要性、年収、勤務先の安定性、債権者の規模などその人をとりまくあらゆる要素を考慮しなければ正しい判断をすることはできないのです。

ただ、裁判所によっては100万円程度の負債総額で破産申立をした場合は取下げをすすめられたり、あらかじめ個別に事情を聞かれたりということもあるようです。

年収に対して客観的に見ると「支払不能」とは言えないのでは?と思われるようなケースの場合、なぜ破産が必要なのかの事情を上申できるようにしておくべきです。

上記のように、自己破産はいくつかのデメリットこそあるものの、国家が適法に認めた借金から解放されるためのシステムであり、経済的な立ち直りのために絶大な効果を発揮します。

その特徴について正しく知った上で、本当に自分は自己破産を選ぶべきなのかについてもよく考えて判断するべきです。

最終的な手続選択については自分だけで判断せず、弁護士や司法書士などの専門家に相談しながら結論を出すことをおすすめします。

実際に自己破産を決めた場合に申立書を裁判所に申請するまでの流れについてはこちらの記事で解説しています。

自己破産の費用

最後に、自己破産にかかる費用ですが、他の債務整理と同じように

- 着手金

- 申立て金

- 予納金

- 弁護士成功報酬

- 印紙代など諸経費

などがかかります。自己破産費用の詳細についてはこちらの記事で解説しています。