自己破産と債務整理の違いは?ケースごとにどっちを行うべきか解説

債務整理と自己破産って違う意味なの? 色々調べていたら、任意整理って言葉まで出てきたんだけど、どれも同じ意味を持つ言葉じゃないの? 専門用語は調べるだけでも大変だよね。 債務整理という手続きの種類の中に、自己破産や任意整理などがあるんだよ。

じゃあ、債務整理と自己破産は同じと思っても間違いではないよね?

う~ん。

債務整理の種類には、色んな種類があるんだ。

今回の記事では、債務整理と自己破産の関係について、詳しく見ていこう。

債務整理に関しては色々な種類があり、さまざまな専門用語が使われるためなかなかわかりづらいものです。

特に「債務整理=自己破産」「債務整理=任意整理」といった誤解を多くの人が持っているようです。

では、債務整理と自己破産の違いについて考えてみましょう。

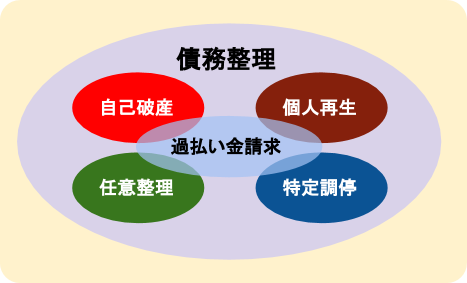

債務整理と自己破産の違い

債務整理というと即座に「自己破産しなければならない」というところに結びつけてしまう人もいるのですが、債務整理というのは

「自己破産やその他の借金解決方法を総称した言葉」

ということになります。

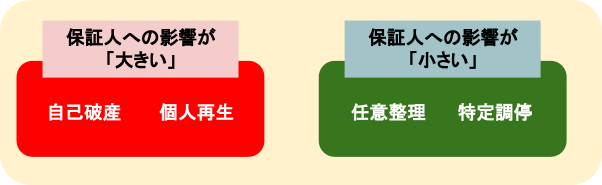

イメージとしてはこのような感じです。

つまり、自己破産とは債務整理の種類の中の一つであり、債務整理する=自己破産するというわけではないのです。

なお、債務整理の種類としては、「自己破産」「個人再生」「特定調停」「任意整理」という4種類がありますが、「過払い金返還請求」はこれらのいずれの手続きをした場合でも発生する可能性があります。

また、債務整理をする必要がなく過払い金返還請求を単独でするケースもあります(全債権者が過払いだった場合)。

債務整理の種類

債務整理は種類によってどのように違うの? 債務整理の手続きの種類について、特長を詳しく見ていこう。

債務整理の種類ごとに特徴をまとめると次のようになります。

| 任意整理 | 特定調停 | 個人再生 | 自己破産 | |

| 裁判所が関与するか | しない | する(※1) | する | する |

| 利息引き直し計算した残額よりさらに減額できるか | できない | できない | できる | 全額免責 |

| 相手方債権者を選択できるか | できる | できる | できない | できない |

| 資産の処分 | 不要 | 不要 | 不要(※2) | 必要(※3) |

| 債権者の同意 | 必要 | 必要 | 不要(※4) | 不要 |

※1 裁判所で調停委員立会のもとに行うが、当事者同士の合意で内容が決まるため、個人再生や自己破産のように裁判所が主導するのではない。

※2 資産そのものを処分する必要はないが、「清算価値保障の原則」といって、債務者が保有する財産価額以上を弁済しなければならないというルールがある。

※3 各地方裁判所により定められた基準の金額までは債務者の手元に残すことができる。

※4 小規模個人再生においては「再生計画案の決議」がある。

大雑把に言えば、一番「軽い」手続きが任意整理、特定調停です。相手方債権者を選べるので大袈裟にならずに済むことも多いですし、債権者の数によっては費用も安く済みます。

一方で、個人再生と自己破産は、債権者を裁判所主導で申立てをすれば、半ば強引に巻き込めるという意味では効果の高い手続きといえます。

しかし手続き自体の準備が非常に大変なこと、ケースによっては時間が長くかかる可能性があることなどデメリットもあります。

結局のところ、手続きの選択は「債務者が自ら選ぶ」というよりも「債務者の状況によってその手続きを選ばざるを得ない」といった方が正しいでしょう。

あとは依頼先の事務所に十分、手続きに関する説明を受けてから臨むことを心がけるべきです。

自己破産の特徴とメリット、デメリット

自己破産にはどんな特徴があるの? 全ての借り入れが帳消しになるというメリットがあるけれど、デメリットもたくさんあるんだ。 詳しくチェックしてみよう。

では最終的に自己破産を選ぶ場合に、他の手続きと比べてどんな特徴があり、それがメリットになるか?デメリットになるか?といった点を考えてみましょう。

それぞれの債務整理手続きの特徴を上の表で確認しましたが、ある特徴が考え方によっては「メリット」にもなり「デメリット」にもなる場合があるということです。

では、特徴ごとに見ていきます。

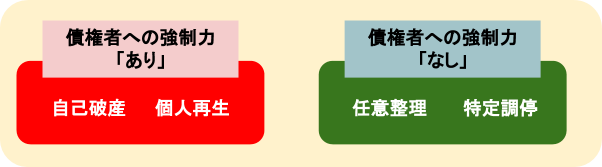

裁判所の介入、強制力の違い

たとえば、任意整理や特定調停は、最終的には任意再生となりますから、「当事者が合意できるのか、できないのか」というところで手続きが成り立つかどうかが決まってきます。

しかし、個人再生や自己破産というのは、「裁判所がスケジューリングをする、そして債権者に通知を出して強引に巻き込む」という形になります。

この特徴による最大のメリットは、

- 手続きをいたずらに引き延ばすことなく、ある程度終わりが見える

という点です。

たとえば任意整理であれば、特に中小貸金業者などの場合は時々(半ばいやがらせのようなこともありますが)「まだ本件の担当者が決まっていないので」など、ずるずる2カ月も3カ月も待たされ、さらに和解の提案に対しての返事も一向に返ってこない、ということもあるのです。

しかし、自己破産や個人再生の場合、裁判所が一つ一つのステップについて期日、期間を決めますので債務者側さえしっかり対応していれば終わりの時期も予測しやすいのです。

とはいえ「債務者が書類をちゃんと揃えることができず、何度も補正に引っかかる」とか「債務者が手続きに協力的ではないため、他の債務者の時は必要なかった裁判所への呼び出しが増えてしまった」などの事情があればやはり長期化することもありえます。

また、「債権者に強制する」からにはすべての債権者を平等に扱わなければならないわけで、そのことがデメリットとして作用することもあります。

後に述べますが、「連帯保証人がいる債権も一緒に手続きしなければならないため、保証人への影響も避けられない」ということです。

信用情報機関への情報

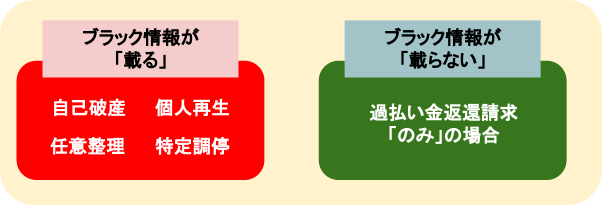

信用情報機関への「ブラック情報」の記載がどうなるのかということですが、これは、

「結果的にどの手続きを選んでもブラックになることは変わらない」

といえます。

(唯一の例外は「利息引き直し計算をしてみたら過払い金が発生しただけで残債務は1社もなかったので過払い金返還請求をして終わった」パターンです。)

あとは、「どのくらいの期間、ブラックの状態が続くのか」ということで手続きによる差異があります。

任意整理や特定調停であれば最大5年ですが、銀行系の信用情報機関であるKSCが「官報情報は10年」としています。

よって、債務者の住所氏名などが官報に掲載される個人再生や自己破産では「10年は新規借り入れが難しいこともある」となってしまうのです。

「こともある」と表現したのは、ブラック情報が存在する債務者に貸し付けをする、しないは法的な縛りがあるわけではなく、結局のところ債権者それぞれの判断になってくるため、「もう7年ほど経っているので貸してもよい」ということにしても債権者が法律で罰せられるというわけではないのです。

「ブラックになる」ことを極度に恐れる人もいるのですが、借金できなくなる、クレジットカードを作れなくなるというデメリットは考え方によっては「再度多重債務者になることを防止する」効果もあります。

そのような意味で、借金癖に悩まされていた家族などにとっては大きなメリットともいえるかも知れません。

ただ、自己破産をした人は確実に「ヤミ金」のターゲットになります。

ヤミ金から借り入れてしまえば本当にわずかいっとき、お金が手に入るだけでその後には違法な取り立て地獄が待っています。

ヤミ金にお金を借りたことで経済状態が改善することは絶対にありませんので決して手を出してはなりません。

減額効果の違い

債務整理による減額の効果は、手続きの種類によっていちばん差が出るポイントといえるかも知れません。

ただ、最初に「減額」という言葉を誤解しないようにしなくてはなりません。

債務整理において「減額」と言った場合には2つの意味合いがあります。

- 利息制限法超えの利息を取っていた債権者について、「利息引き直し計算」をした結果得られた減額分

- 1の計算をした後、「弁護士(司法書士)による交渉」や「法的手続き」によってさらに行われる元本の減額

1による減額はすべての手続きで必ず行われるべきものです(ただし、特定調停では、調停と別に過払い金返還請求をしなければならないことがある)。

この減額は、どこの法律事務所に依頼しても結果が変わるわけではなく、法律によって必然的に決まってくる金額になります。

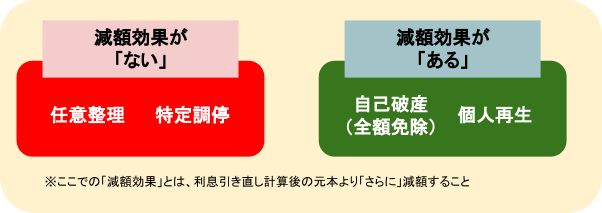

これに対して2の減額は、それが「できるのか?できないのか?」は手続きの種類によって結論が変わってきます。

任意整理の場合、弁護士(司法書士)にある程度の手腕があっても、なかなか利息引き直し計算による減額以上に減らしてもらうことは難しいでしょう。

結局、2による減額はほとんどが法的なルールでの減額幅に従って行われるものであり、個人再生手続きに限った話であると考えておいた方がよいでしょう。

もちろん、自己破産は全額の免責となりますので、減額効果という意味では最大限のメリットを享受できる手続きといえます。

端的に言えば

- 任意整理、特定調停 → 手続きはやりやすいが(利息引き直し計算後の)元本を減額してもらうことは望めない

- 個人再生、自己破産 → 手続きが大変だが(利息引き直し計算後の)元本の大幅な減額(個人再生)、債務すべての免除(自己破産)ができる

ということになります。

ただ、上に述べたように「任意整理の方が手続きがやりやすいからこっちにしよう」と債務者の好みで選べるものではなく「状況から考えて自己破産しかない」という理由で選択されることがほとんどですので、大変な手続きでもやるしかないのが現実なのです。

財産への影響

「債務整理をする=全財産を失う」という発想になってしまう人もいるのですが、実は本当の意味で「無一文」にさせられる債務整理というのはありません。

自己破産は債務整理の中では一番重い手続きですが、それでも債務者の立ち直りのために必要な最低限の財産は残してもらえます(具体的にどこまで残してもらえるかは裁判所ごと、案件ごとの判断になります)。

全財産を取られて、それを原因にまた借金を繰り返すようではそもそも債務整理の存在意義がないことになってしまうからです。

その他の債務整理については、基本的に財産を直接的に処分する義務はありません。

ただ、現実的には財産を手元に残したままで各債務整理をするということは不可能なケースが多くなるでしょう。

その典型的な例が個人再生について定められている「清算価値保障の原則」です。

清算価値保障というのは、

「個人再生で元本を減らすにしても、自分が今持っている財産額相当の金額以上は返済しなければならない」

ということです。

結局、財産を持っている人は「最低弁済額」を引き上げられてしまうため、財産を処分せざるを得ない結果になりやすいのです。

※個人再生と「車や住宅などの高額財産」や「ローンつきの財産」の問題は若干複雑です。

官報への掲載

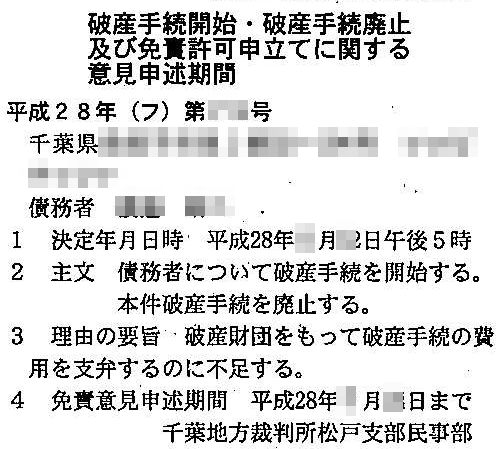

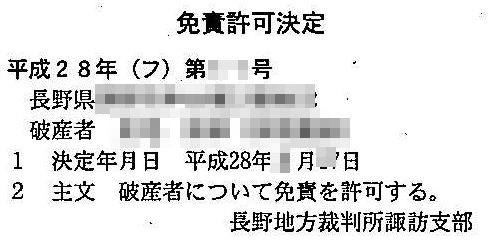

自己破産の大きなデメリットとして認識されていることに「官報への掲載」があります。

官報は政府が発行する機関紙ですが、自己破産の場合は破産手続開始・免責許可決定というタイミングでの公告がされます。

このようなイメージです。

◎同時廃止の例

◎管財事件の例

.jpg)

◎免責許可決定

しかし官報掲載についてはそれほど神経質になる必要はありません。官報自体、普通の新聞とは異なり、一般の人があまり見ているようなものではないからです。

ただし、「金融機関」「保険会社」「官公庁」といった機関はその性質上、破産者をチェックしてデータ化していると考えられます。

そして、上記にも触れたように自己破産をした人は確実に「ヤミ金」のターゲットになっています。

ヤミ金は「普通の会社から借りられない、ヤミ金にとっての優良顧客候補」として自己破産者のデータを集め、いわゆる「カモリスト」を作成していると考えられます。

破産手続き後、DMなどが来る可能性が高いのですが絶対に相手をしてはなりません。

保証人への影響

自己破産では、連帯保証人のいる債務がある場合、保証人の返済義務がありますから、影響はほぼ避けられません。

主たる債務者が破産したことで免責されるのは債務者本人だけであり、その効果は保証人に及ばないからです。

具体的には、回収できなかった分を債権者は連帯保証人に請求することになるため、もし連帯保証人に資力がなければ連帯保証人自身も何らかの債務整理をする必要があることになります。

(もちろん、主債務者が自己破産を選ぶからといって連帯保証人も自己破産でなくてはならないということはないのですが、結果的にはそうなることが多いでしょう。)

「任意整理」や「特定調停」では結果的に(利息引き直し計算分以上の)元本減額はしないことが多いため、債権者としては「儲かる金額は減ったが損はしていない」状態になり、よって和解した金額さえしっかり借金返済すれば保証人への請求は避けられるといえます。

ただし、これらも返済額の支払いが滞ったりすればその後、保証人への影響が及ぶので完済まで油断することはできません。

その他にも自己破産と行うと、資格制限や職業制限などがかかるというデメリットもあります。

自己破産をする場合、破産管財人の選出されてしまう事もあり、そのような場合には更に費用が多くかかってしまう事になりますから、注意しましょう。

任意整理か自己破産どちらを選ぶべきか

債務整理はどうやって選べばよいのかな? 自分でこれが良い!と思って選ぶのではなくて、専門家の意見を参考に債務整理を選ぶ事がお勧めだよ。

自己破産を中心としてその他の手続きと比較してみましたが、どの手続きを選んだらよいかというのは債務の状況等により左右されるということを上に述べました。

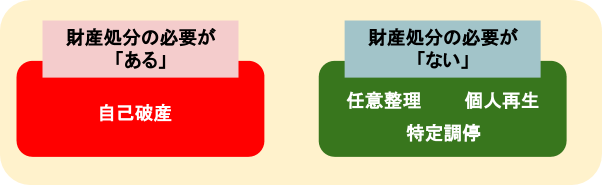

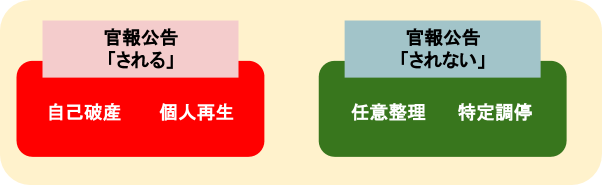

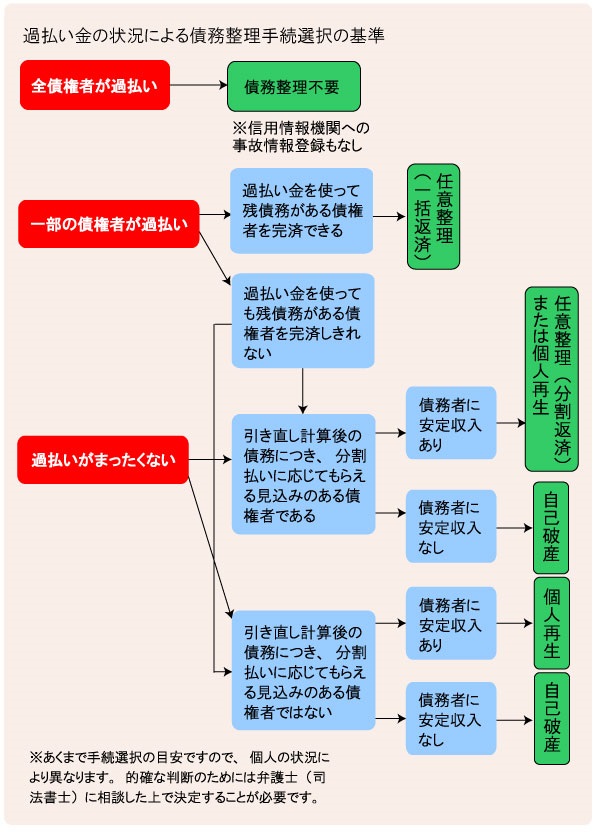

実際には「過払い金の有無」と「債務者の収入の状況」が手続選択を大いに左右することは間違いありません。

手続選択の基準は下のチャートを使うとおおよそ見当をつけることができます。

ただ、最終的には各債権者の対応なども含め、多くのケースを見ている弁護士(司法書士)の指示に従って選ぶ方がうまくいく可能性は高いといえます。

債務整理と自己破産の違い、まとめ

債務整理をする場合には、どの解決策が一番得策となるのか、今後の生活をよく考える事が大切なんだね。 法律事務所では無料相談をしている所もあるから、相談に行くだけでも、道が開ける事もあるんだよ。

- 「債務整理」とは自己破産も含む、借金解決のための手続きを総称した言葉である。

- 債務整理はその手続きごとにその影響や重さなどがあり、自己破産は4種類の手続きの中では最も重いものである。

- 自己破産の特徴としては、裁判所主導で行われる、全債権者を巻き込む、ブラックリストに載る、全債務が免除される、高額財産の処分が必要である、官報に公告される、連帯保証人に影響を及ぼすなどが挙げられる。

- どの債務整理手続きを選択するかは、債務者自身が選ぶというよりは残債務額や債務者の収入状況などの条件で必然的に決まってくる。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...