過払い金請求をするとブラックリストに載ってしまうの?関係性を解説

過払い金請求をする場合、過払い金を取り入れたことも、ブラックリストに載ってしまう事になるの? 過払い金を取り入れると、ブラックリストに載ってしまうんじゃないかと考える相談者は非常に多いんだ。

だって過払い金請求をした事がブラックリストにのってしまうなら、過払い金請求をするか、迷ってしまうよ・・・ 過払い金請求により、ブラックリストに載ってしまう場合には、条件があるんだよ。 今回の記事では、ブラックリストと過払い金請求について、詳しく説明するね。 まずは、ブラックリストとはどういう物なのか、チェックしておこう!

「ブラックリスト」という言葉だけを聞くと、何かとても大変な事態であるかのように感じるのではないでしょうか?

では、俗に言われるブラックリストとはどのようなもので、自分がブラックリストに載ると何が起きるのか、「過払い金返還請求」とブラックリストはどのような関連があるのかを考えてみましょう。

目次

ブラックリストを正しく知る

そもそも、ブラックリストって何?

借金問題については「ブラックリスト」という言葉が独り歩きしている傾向がありますがこれを正しく理解していますか?

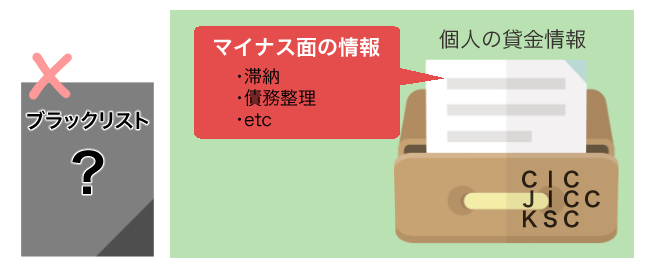

ブラックリストとはあくまで俗語であり、そのような名前のリストが存在するわけではありません。

日本に「個人信用情報機関」と呼ばれる個人の貸金情報を管理する会社が3つありますが、それらが保有している「マイナス面の情報」のことを指しているのです。

もし信用情報にマイナスの情報が掲載されてしまうと一定の期間、新たな借金やカード作成ができなくなることから、生活上の不便さを恐れて「ブラックにだけはなりたくない」と考える人が出てくるのです。

| 機関名 | 主な加盟業者 |

| CIC | 信販・流通・クレジット系業者 |

| JICC(日本情報信用機構) | 消費者金融系業者 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫・農協などの金融機関 |

※「加盟業者」の括りは必ずしも厳密なものではありません。

また、2つ以上の信用情報機関に加盟している業者もいます。

これらの保有情報の中で、滞納や債務整理など、「事故扱い」と言われる部分を指してブラックと呼んでいるのです。

このような状況を「ブラックリストに載る」「金融ブラックになる」という表現がされることも多いのですが、もう少し正確な言葉では「金融事故を起こす」「異動情報が掲載される」などというものがあります。

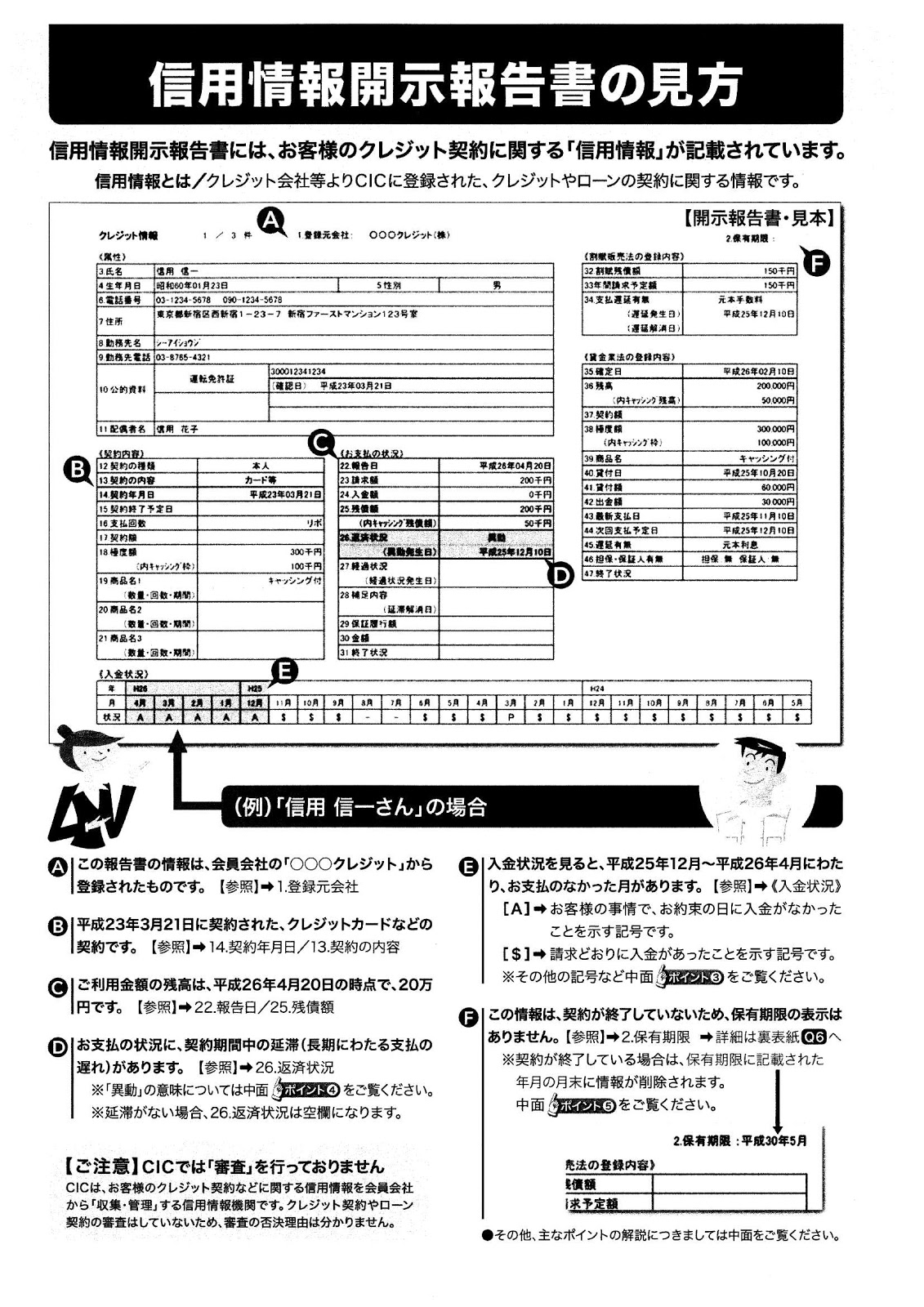

たとえば、CICに自分の信用情報を開示請求すると「開示報告書」が送られてきますが、CIC公式サイトの中でこの報告書の見方をダウンロードすることもできます。

CICの場合は「月々の入金状況」が掲載される他、長期滞納などの事故があると「返済状況」の欄に「異動」という記載がされることになります。

この「異動」こそが「ブラック」と呼ばれるものであり、債務者としてはここに載るかどうか、どのくらいの期間残ってしまうのかが気になるものです。

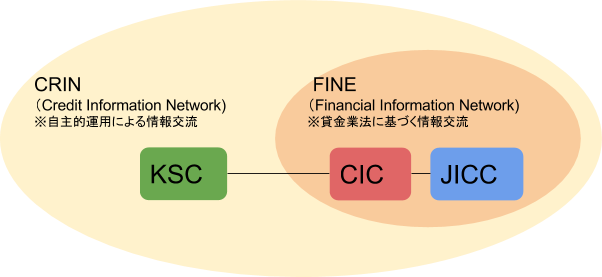

信用情報機関は相互につながっている

信用情報機関というのは、銀行、消費者金融、信販会社などがそれぞれ加盟することによって成り立っています。

加盟している業者は自分の会社と取引のある債務者に関する貸付金額、返済や滞納の情報を信用情報機関に登録し、加盟業者の間でこれを共有できるようになっています。

加盟している会社に融資の申込があると、与信審査をする時に他の会社の情報も含めて見られるようになっていますので、事故情報がある債務者が5年~10年カードを作れなかったり、おまとめローンを組めなくなる可能性があるというのはこれを見られていることが理由なのです。

また、同じ信用情報機関の間だけではなく、「CRIN」「FINE」と呼ばれるネットワークを通じて異なる信用情報機関の情報も交換されています。

たとえばJICC加盟(日本信用情報機構)の消費者金融で金融事故を起こした人が「KSC加盟の銀行からなら借りられるのか?」というと、上記のようなネットワークで情報が共有されているためやはり審査に落ちる可能性は高いということです。

なお、近年では、ブラック情報だけではなくホワイト情報(通常の利用者情報)も交換の対象になっているようです。

大手の貸金業者ですと年に何回かは自社データと加盟する信用情報機関の全データを照会し、自社で問題なく返済を行っている者でも他社でトラブルのある顧客を洗い出すなど、選別の作業を行っているところもあります。

過払い金返還請求とブラックリストの関係性

ブラックリストって、本やファイルだと思ってたよ。 信用情報を取り扱っている機関も1つではないんだね。 それじゃあ本題に入るよ! 過払い金請求が、信用情報にどのような記載として残るのか、説明するね!

では、「過払い金返還請求」と「ブラックリスト」がどのように関連するのかを見てみましょう。

過払い金請求=ブラックリストではない

いったいどのような状態になると「事故情報」といえるのでしょうか?

誰から見ても確実にわかりやすいのは弁護士、司法書士に相談、依頼して任意整理、自己破産、個人再生などの債務整理をすることでしょう。

無料相談などを取り入れるだけであれば、事故情報をなってしまう事はありません。

そして、債務整理まで至らない滞納についても致命的なラインがあり、3カ月以上返済が滞ると「異動」という区分に登録され、金融事故扱いになるとされています。

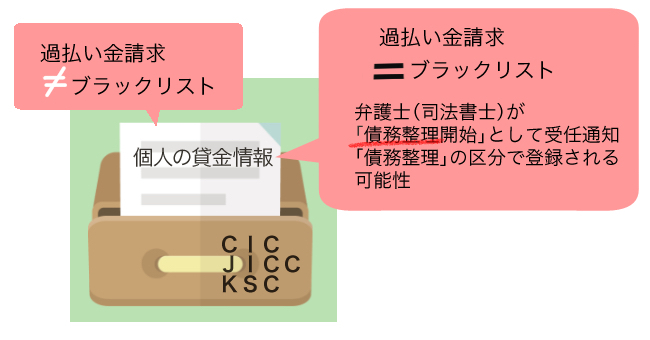

しかし、過払い金返還請求「だけを」「債務整理を伴わずに」行うのであれば、金融ブラックになることはありません。

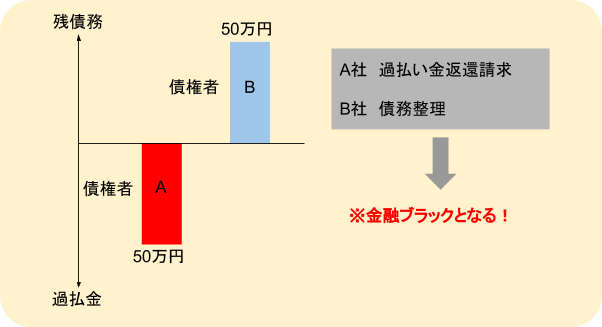

たとえばA社とB社から借り入れをしている人が、利息引き直し計算をしてみたら「A社は過払い、B社は残債務あり」という状況になったとすれば、全体としてこの人は何らかの「債務整理」することになるわけです。

よって、事故情報の掲載は避けられないことになります。

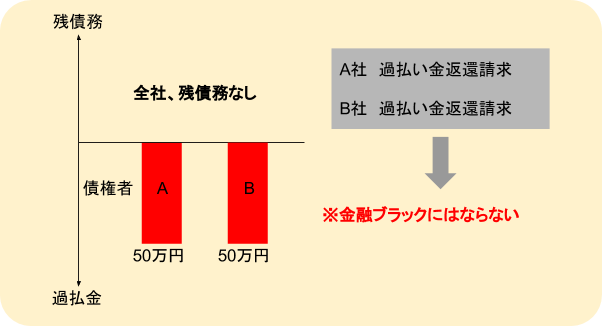

逆に全社が過払いだったとか、過去に完済している会社の過払い金調査をして返還請求だけ行うといった場合にはブラックの心配はないことになります。

過払い金請求がブラックに掲載されなくなったのはいつから?

以前であれば信用情報機関への登録区分に「契約見直し」という項目があり、過払い金請求をした場合はこの区分に振り分けられていました。

しかし、2010年に「契約見直し」の区分が廃止されたことによって、過払い金請求することでブラックリストに載る、ということは原則的になくなり、さらには既に載っている分も削除されることになりました。

これは、金融庁が「過払金返還請求をしたかどうかは信用情報とはいえず、信用情報機関に掲載されるべきではない」という見解を示したからです。

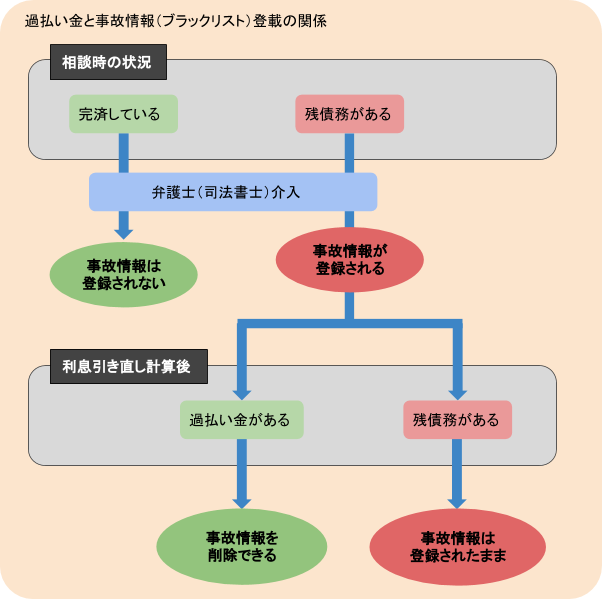

しかし、注意しなければならないのは、「最初の段階ではまだ確実に過払いなのかどうかが判明しない」ケースです。

上記で比較したように、完済した後に過払い金を請求するというパターンではないのであれば「引き直し計算(高金利で貸し付けている貸金業者につき、過去の取引履歴を利息制限法の範囲内の利息だったと仮定して計算すること)」をしてみたら、過払いになっていなかった(=残債務があった)ことも考えられます。

計算した後の金額もなおかつ残債務が残ればその後は任意整理などをすることになりますからどうしてもブラックにならざるを得ないということになります。

過払い金請求がブラックリストに残ってしまう場合とは

上記の「結果的に過払いではなかった」場合の他に、一時的にブラック情報が載ってしまうケースもあります。

それは、「結果的にすべて過払いだった」ケースでも、最初の段階で弁護士(司法書士)が「債務整理開始」として受任通知を出していれば、いったん「債務整理」の区分で情報が登録される可能性があるということなのです。

これらを整理すると次のようになります。

もし一時的にブラックになってしまった、正にそのタイミングでクレジットカード会社や融資の申し込みをすれば審査に落ちてしまう可能性もあります。

本来、こういったケースでは「完済」扱いになりますので最終的にブラック情報は消されていなくてはならない理屈になりますが、やはり中にはミスによる消し忘れということもありえます。

過払い金返還請求が完了してあまり日が経たないうちに新たな融資申し込みをしなければならないような状況になったら、あらかじめ自分の信用情報を照会しておいた方がよいかも知れません。

自分の信用情報照会は「必要がないのにむやみに」することは控えるべきですが(そのこと自体が個人信用情報記録として残り、金融機関の印象が悪くなることもある)、融資申し込み前であればそれなりに理由がある照会となりますので1度はしてみても問題ないでしょう。

仮に間違えていた場合、訂正や削除ができるのか?

信用情報の記載が間違っているなんてことがあるの?! 間違った情報が残ってしまっているってことは、信用情報に傷がついたままってことだよね?! そうなんだ。 だから、自分自身で信用情報の開示請求を行って間違っている部分がある場合には、訂正や削除依頼を出すことが必要となるよ。

もし、このようにいったん債務整理情報として掲載されたものが消えていないなどの状況を発見した場合、訂正や削除してもらうことはできるのでしょうか?

信用情報機関の情報についての基本的な考え方は

- 「情報が真実に基づくものであれば、削除依頼はどのようにしても受け付けられない」

- 「情報が虚偽、または既に消されなければならないものが残ってしまったなどで結果的に現状に一致しない場合は、情報を提供した貸金業者に申し入れをして、再度正しい情報を提供してもらうように求める」

ということになりますから、事故情報取り消し申立書を提出する事により、削除や訂正が可能となります。

また、情報を提供した貸金業者のみならず、「個人情報保護法26条(下記)」に基づいて信用情報機関に訂正の要求をすることもできます。

==========================================

(訂正等)

第二十六条 個人情報取扱事業者は、本人から、当該本人が識別される保有個人データの内容が事実でないという理由によって当該保有個人データの内容の訂正、追加又は削除(以下この条において「訂正等」という。)を求められた場合には、その内容の訂正等に関して他の法令の規定により特別の手続が定められている場合を除き、利用目的の達成に必要な範囲内において、遅滞なく必要な調査を行い、その結果に基づき、当該保有個人データの内容の訂正等を行わなければならない。

2 個人情報取扱事業者は、前項の規定に基づき求められた保有個人データの内容の全部若しくは一部について訂正等を行ったとき、又は訂正等を行わない旨の決定をしたときは、本人に対し、遅滞なく、その旨(訂正等を行ったときは、その内容を含む。)を通知しなければならない。

==========================================

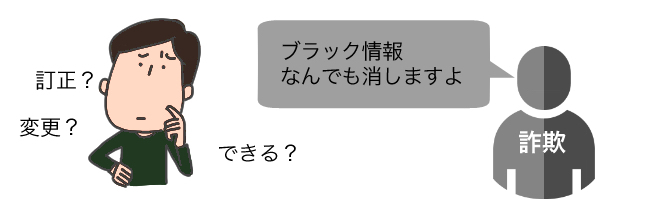

「債務整理でブラックリストに残る期間」でも触れましたが、たとえ手数料を支払ったとしても「真実に基づいたブラック情報を消してくれる業者」などというのはありえないので、こういった詐欺には決して騙されないよう、気をつけなくてはなりません。

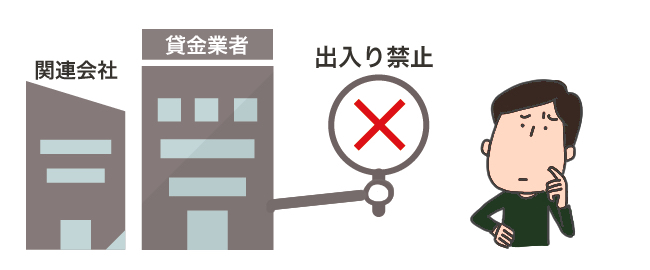

社内ブラックとは何?

完済後の過払い金請求の場合、信用情報に記録が残らないから、デメリットになることはないよね?

過払い金請求を取り入れた会社は、社内ブラックと呼ばれる状態となってしまい、今後新たな取引が出来なくなってしまうから注意しよう。

では、たとえば完済情報が記載されている人が過払い金請求をしたとして、ブラックではないはずだからその後も借り入れに制限はかからないのか?といったら必ずしもそうではありません。

債務者にとっては「合法的な請求をしているだけ」という感覚ですが、貸金業者にとっては「自分の会社に不利益になることをした都合の悪い客」であることは間違いないわけです。

ですから、少なくとも過払い金請求をした直接の相手方である会社からはクレジットカード作成やローンを拒否されることは覚悟しておかなくてはならないでしょう。

そして、その会社と相互に関連のある会社(債権者とその裏についている保証会社の関係にあるなど)についても「出入り禁止」の客として融資を拒否される可能性があるということを理解しましょう。

このような状態になっていることを俗に「社内ブラック」といいます。

これは信用情報機関のブラック情報とは関係なく、各社が独自に保有するものですので、5年、10年といった期間を経過しても消えないことも考えられます。

つまり信用情報機関におけるブラックではなくても、他の与信項目で落ちるのと同じように、借りられないケースがあるということなのです。

一時的にでもブラックになりたくない!という場合は?

今後も借り入れをするかもしれないし、できるだけ信用情報をホワイトのままとしたいんだけれど、過払い金請求で気を付ける事ってあるかな? 過払い金請求により、残債が残ってしまうとブラックとなってしまうから、完済してから過払い金請求を取り入れると、信用情報の記載がホワイトのままとなるよ。

ここまでに説明したように、残債務がある状態からスタートすると、

- 「事故情報が載っても後から消される」

- 「結果的に残債務があるので登録されたまま」

のどちらかになってしまうわけですが、絶対にどちらも避けたいというのであれば、いったん今返済中の債務を完済してから過払い金返還請求をするしかないという理屈になってしまいます。

ただ、今すでに経済的にかなり困窮していてすぐ過払い金を取り戻したい、あるいは債務額を少しでも減らしたい、という人が多いでしょうから、完済まで引っ張る方法はあまり現実的ではなくおすすめできません。

そもそも、ブラックリストに載ることへの恐怖感というのは、それによって生活にどのような影響が及ぶかがわからないから生じるものでしょう。

ブラックリストの生活への影響を整理してみると

- 住宅ローン、自動車などを含む借り入れ全般ができなくなる

- クレジットカードを作れなくなる

といったものであり、預金口座を作ること、携帯電話(端末の割賦販売を除く)やインターネットの利用など、普通の生活が妨げられるというわけではないのです。

滞納が長期化した時点で既にブラックになっているため、早めに手続に踏み切る方が良い

でも少しでも早く完済させたいから、過払い金を返還してもらいたいな・・・ すでに返済が困難になってしまっている場合には、完済を待たずに過払い金請求を取り入れよう。

ブラックになることを恐れて債務整理や過払い金請求に踏み切れないという人もいるのですが、もし支払いが既に滞っている、または近々滞りそうな状態にある人は手続きを躊躇していたとしても問題の先延ばしにしかなりません。

上記のように、3カ月程度以上滞納していれば「異動」という登録をされてブラックになってしまいますから、結局借りられなくなることは同じなのです。

借金に悩んでいた家族にとっては、むしろ借入が困難になることは歓迎すべきことですし、債務者本人にとっても長い目で見れば良いことです。

ただ、比較的中小の貸金業者(たとえばビアイジ、東日本信販、エイワなど)の中にはブラックの顧客をむしろ歓迎すべき顧客(積極的に借りてくれるという意味で)として貸し付けをするところもあるため要注意です。

信用情報はあくまで貸金業者が融資審査の資料にするという意味で存在するため、「貸してはいけない」リストではないからです。

借りることを前提にして生活を設計していること自体が不健全な状態であるといえますし、もし借りなければ生活が成り立たないようであれば次のことを検討する必要があります。

- 転職する、妻に働きに出てもらうなどで収入を増やすことができないか(特に無理な事業をしてそのために借り入れが必須と考えている人は事業をやめることも視野に入れる必要がある)

- 無駄な支出を減らすことができないか

- 公的扶助で受けられるものはないか

足りなければ借りる、という生活から脱却して、家計を正常化するためにも手続に着手するのは早いに越したことはありません。

債務が膨らむ前に早めのタイミングで手続したため、自己破産までは至らずに任意整理で済むというケースもたくさんあるのです。

ですからくれぐれも、ブラックを気にしすぎて手続に踏み出せない、ということだけは避けたいものです。

過払い金請求とブラックリストの関係、まとめ

過払い金請求と、ブラックリストの関係について、詳しく教えてくれてありがとう! 自分自身の借り入れによって、ブラックになってしまうかどうかが変わってくるんだね。 延滞が複数回起きてしまっているような場合には、すでにブラックになってしまっているから、過払い金請求をしたからといって信用情報に傷がついてしまうと考える必要はないという事を忘れないようにしよう。 それじゃあ今回のまとめだよ!

- 「ブラックリスト」とは、信用情報機関の顧客情報に登録された「マイナスの情報」のことである。

- 3つの信用情報機関はネットワークを作り、相互に情報を交換している。

- 「過払い金返還請求」をしてもブラックリストには載らない。

- 過払い金があるかどうかが最初にわかっていない場合、結果的に残債務が残りブラックリストに載ってしまうこともある。

- もし、信用情報の内容に誤りがあった場合、訂正、削除の請求ができることがある。

- 過払い金返還請求をした相手方の業者やその関連会社では「社内ブラック」になってしまい、その後ずっと借り入れができない可能性がある。

- ブラックになることは今後の借り入れを抑制し、生活を立て直す一助となる意味があるので、むしろ債務者や家族にとって有益になることも多い。

よって、本当に債務整理や過払い金返還請求の必要があるなら早めに踏み切る方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 相続土地国庫帰属制度って何?対象や利用方法を解説します。 - 2024年4月17日

- 特別寄与料ってどういう制度?対象や条件は? - 2024年3月14日

- 親子共有名義の不動産の場合、相続はどういう扱いになるの? - 2024年2月16日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

目次1 ひばり法律事務所の特長2 ひばり法律事務所の詳細2.1 2ch(5ch) ...