生活保護中の自己破産と、自己破産後の生活保護申請。免除になる費用も

生活保護を受けていると自己破産の手続きができなくなるって聞いたんだけれど本当?

そんなことはないよ!

生活保護のお金は、借金の返済にしてはいけないと決められているから、できるだけ早く自己破産をするのがお勧めだよ。

今回は、自己破産と生活保護の関係について、詳しく見ていこう!

自己破産する人の中には「借金さえきれいにすれば普通の生活をすることができる人」と、「借金がなくなっても根本的に生活するのに十分な収入が得られない人」がいます。

どちらにしても返済が不可能になった以上自己破産の手続きはしなければなりませんが、今後生活保護を希望する人には手続きのタイミングなどの制限はあるのでしょうか?

また、生活にも困る状態の人が「自己破産の費用をどうやって捻出すればよいのか?」についても併せて考えてみましょう。

生活保護を受けていても自己破産は可能?

生活保護のお金で借金返済しても良いのか

生活保護を受けている人が金融機関など債権者への借金返済義務を負う場合、そのまま返済し続けてよいのでしょうか?

それとも自己破産でゼロにすべきなのでしょうか?

「すでに生活保護の状態なら早急に自己破産するべきである」というのが正解です。

最初に生活保護のそもそもの趣旨を確認してみましょう。

日本国憲法 第25条1項

すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。

生活保護法 第1条

この法律は、日本国憲法第25条に規定する理念に基づき、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

このように、生活保護とは、「国民の最低限度の生活保障」とともに「その後の自立支援」を趣旨として設けられている制度です。

この趣旨から考えれば、生活保護を受けている状態で借金を整理しない=生活保護費から借金の支払いがされてしまう可能性があることは許されないという理屈になります。

よって、返済が必要な借金については一刻も早く処理をすることが必要ですし、生活保護を受けながらの自己破産も可能だということです。

生活保護を受けながら任意整理などは可能?

では、生活保護を受けながら自己破産以外の手続き(個人再生や任意整理)で債務整理を行うことは可能なのでしょうか?

個人再生や任意整理については借金がチャラになるわけではなく、手続き後一定の期間返済を続けなければなりません。

つまり、生活保護費から返済に回される可能性が出てきますのでやはりその趣旨に沿わないことになります。

よって、生活保護を受けている、あるいは受けようとしているのであれば個人再生、任意整理など返済型ではなく、裁判所に申し立てて借金をすべて免責してもらう自己破産のほぼ一択になります。

ただ、そこには例外もあり、「過払い金(消費者金融などに高金利で長期間取引していた場合に生じる払い過ぎの利息)」が発生している場合、それを返済原資とする任意整理ができることもあります。

自己破産をした後でも生活保護申請は可能?

生活保護の前に自己破産をした場合でも、生活保護の申請は可能なのかな?

それについても全く問題ないね!

自己破産をしたからといって、生活保護の申請が通らないといった事はないんだよ。

自己破産後の生活保護申請はまったく問題ない

自己破産をした後でも、病気等で就業できないといった理由で十分な収入が得られず生活が立ちゆかない状態なのであれば生活保護申請は可能ですし、早めに申請するべきです。

「自己破産したら生活保護を受けられない」などという誤った情報を信じて、本来なら生活保護受給の水準に達しているのに我慢してしまって、最悪、ヤミ金などに手を出すことになったら大ごとです。

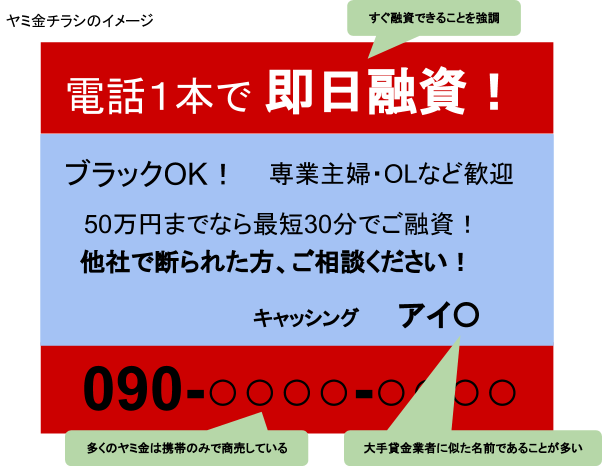

自己破産後の人は特に警戒すべき「ヤミ金」

ヤミ金というのは、

「貸金業登録をしていない違法業者であり、利息制限法など貸金に関する法律を守らずに異常な高利を貪る業者」

のことです。

よく街中で電柱などに「即日融資」「ブラックOK」などというビラが貼ってあり、携帯電話の番号が書いてあることがありますが、あれが典型的なヤミ金です。

貸金業登録の有無については金融庁ウェブサイトから検索することができます。

自己破産をすると「官報」という政府の機関紙に住所氏名が掲載されますが、ヤミ金にとって「正規業者から借りられない人」は格好のターゲットです。

借りないと生活できない、でも借りられないという弱みに付け込んで「ブラックの人でもすぐ融資できますよ」などと甘い誘いをかけてきます。

彼らは官報をチェックしており、自己破産者にDMを送り付けてくるという手法もよく使います。

事務所を一切持たず、携帯電話一本で商売をしているヤミ金も多いため、その素性がわからないというケースも多いのです。

ヤミ金=厳しい取立てというイメージもあるでしょうが、「ソフトヤミ金」などと呼ばれる従来と異なるタイプのヤミ金もいますので、最初の対応が優しいからといって油断してはなりません。

これは大前提なのですが、ヤミ金はそもそも違法業者ですから元本すらも返済する必要はないのです。

万一、手を出してしまったら完済することはほぼ不可能なのですぐ弁護士(司法書士)のところに相談に行って処理してもらうのが一番正しい対処法です。

ただし、すべての弁護士(司法書士)がヤミ金処理を受けてくれるわけではないことも覚えておきましょう。

上記のように素性のわからない連中ですし、債務者から聞いた電話番号にかけて「もう返済しません」と言った途端、「ふざけるな!殺しに行くぞ!」などと恫喝することもしばしばあります。

よって、特に女性弁護士(司法書士)が中心になっているような事務所では「最初からヤミ金を扱わない」というスタンスのこともあります。

自己破産と生活保護の手続きはどちらを先にするべきか

生活に困窮している場合、自己破産と生活保護の手続きの、どちらを先に進めれば良いのかな?

それが自治体によって変わるんだ。

自己破産の手続きをするように言われる場合もあるし、すぐに生活保護を受けることが出来る場合もあるから、まずは福祉事務所に確認をしてみるのがお勧めだよ。

では、実際に返済不能なレベルの債務を抱えているが、普通の生活すらできる収入がないのであればそのまま生活保護申請をしてもよいのでしょうか?

この点については実は自治体レベルで若干運用が異なります。

運用が厳しい役所の場合、借金がある状態で生活保護を申請しに行くと、福祉事務所(保護課)職員から「借金の整理が済んでから生活保護の申請をしてください」と言われることがしばしばあります。

ただ、すでに生活が行き詰まっている人の場合、自己破産手続きが済んでから・・などと悠長なことを言っている余裕はないのだからこの運用はおかしい、という批判も挙がっています。

全国レベルで見るとその取扱いが統一されているわけではないため、最初から「どうせまだ生活保護の手続きはできないだろう」と思い込まず、福祉事務所に確認してみることが大切です。

実際の生活保護申請における要件と問題点

生活保護を受ける時にはどんな事に注意すれば良いのかな?

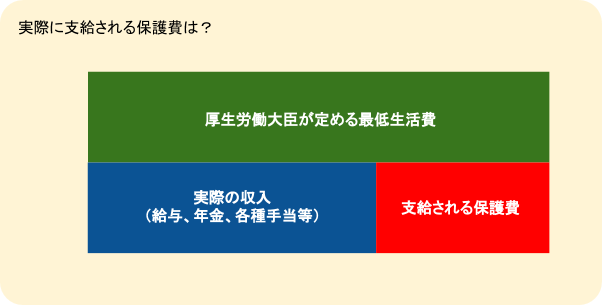

生活保護は一定額としてもらう事ができるわけではなくて、年金や収入などを差し引いて支払われる事になるんだよ。

その他にも色々な注意点があるからチェックしておこう。

マスコミが「役所や世間は生活保護申請者を厳しい目で見ている」という印象を与える番組や記事を発信することも多いため、どうせ「申請しても水際で追い返される」という先入観を持ってしまいがちです。

そして、生活保護申請を受ける福祉事務所の担当者ですらも誤った対応をしてしまっていることがあるのが現状です。

一部の不正受給者などを原因とする世間の間違った認識によって、本来受給するべき人が申請を躊躇するようなことがあってはなりませんので、正しい取り扱いを確認しておく必要があります。

生活保護申請のための要件とともにその問題点、論点を見てみましょう。

日本人または一定の範囲の外国人であること

外国人については

- 認定難民

- 特別永住者

- 入管法別表第二の在留資格を有する者

と限定的な表現がされていますが、人道上やむを得ない場合はこれらに該当しない外国人が保護の対象になることもあるため、ひとまず福祉事務所に相談してみることです。

申請権者から保護申請がされていること(または急迫状態であること)

保護を必要とする本人、扶養義務者、同居の親族が申請権者となります。

申請先は現に居住している場所を管轄する福祉事務所となりますが、住民登録の有無は問題になりません。

つまり、ホームレスであってもその者の現時点の居所の管轄に申請すればよいのです。

保護を要する状態であること(要保護状態)

保護を要する状態というのは「世帯の収入・資産によって1カ月の生活を賄うことができず、法の定める各扶助を必要とする状態」をいいます。

定義の仕方は一見曖昧なようにも思えますが、具体的な保護基準額を厚生労働大臣が告示で定めています。

その基準になるのが

- 年齢

- 世帯員数

- 居住地

- 障害の程度

などです。

ただ、「どこまでを同一世帯とみなすか」など、評価が微妙な面もあるため完全に客観的にすることは難しいともいえます。

支給額は一定ではなく、世帯の収入と厚労省基準の「最低生活費」を比較して収入が最低生活費に満たない場合にその満たない部分が保護費として支給されます。

利用しうる能力・資産の活用をしていること(または急迫状態であること)

この部分は論点が多く、福祉事務所職員でも受給条件について誤った運用をしがちなところですので確認しておきましょう。

- 稼働能力について(働けるかどうか?)

自分で働ける人には生活保護は必要ない、というのは誰もが異論がない点でしょう。

しかし、何をもって「働ける」とするのかにつき、誤解されている面があります。

これについては「稼働能力そのものがあるかないか?」ではなく「持っている稼働能力を活用できているかどうか」が判断基準です。

よって、就職活動のための交通費すらない人であれば、たとえ心身ともに健康であり働ける状態であっても、「稼働能力を活用できていない=保護の要件を満たす」と判断できる場合もあるということです。

- 親族の扶養について

これについても、援助者となる親族がいれば扶養を受けることを考える方が先だ、という誤解がまかり通っていて、親や子供、兄弟がいれば生活保護を申請しても追い返されるケースも多いようです。

しかし、扶養の有無は保護の要件ではありません(現に受けている扶養が保護に優先される、というだけ)。

- 保有できる資産について

居住用の不動産については原則として保有を認められますが、

- 不動産の処分価値が利用価値に比べて著しく大きい(分不相応といえるほど高価な不動産を所有している状態)

- 住宅ローンを返済している

- 65歳以上でリバースモーゲージ利用対象にあたる

上記の場合は保有を認められません。

自動車については原則として保有できませんが、例外的に障がい者や交通不便地に居住する者の通勤、通学、通院については認められることもあります。

なお、生活保護申請にあたっては、弁護士の支援が背後にあることがわかれば福祉事務所側も誤った対応をしてはならないという緊張感が生まれます。

可能なのであれば弁護士からの意見書などを持参して申請に行くとよいでしょう。

なお、生活保護制度について詳しくは厚生労働省ウェブサイトでも確認することができます。

生活保護レベルの人が自己破産の費用をどう工面する?

自己破産をしたいんだけれど、お金がない場合にはどうしたら良いのかな?

お金がない人でも法テラスを利用すれば、自己破産は可能だよ。

生活保護を受けていると自己破産費用は安くなるのか

生活保護を受けなければならないほど経済的に困窮している人が自己破産の予納金や弁護士費用などを捻出するのは本当に大変なことです。

実際、自己破産をしようとすれば、同時廃止(まったく目ぼしい財産がないケース)でも20万円~30万円台くらいの費用がかかることが普通ですので、分割払いであっても支払えない人が多いのではないでしょうか。

費用が支払えないので自己破産ができない、というのはやはりおかしな話ですので、国は「法テラス」という機関の法律扶助制度を通じてそのような人を援助しています。

この「法律扶助」を利用することによって、直接弁護士(司法書士)に依頼するよりもかなり安い報酬で自己破産手続きができることが多くなります。

手続き費用は基本的には「貸与」という形なので後から返還義務があるのですが、生活保護レベルの人では返還が免除される可能性が高くなります。

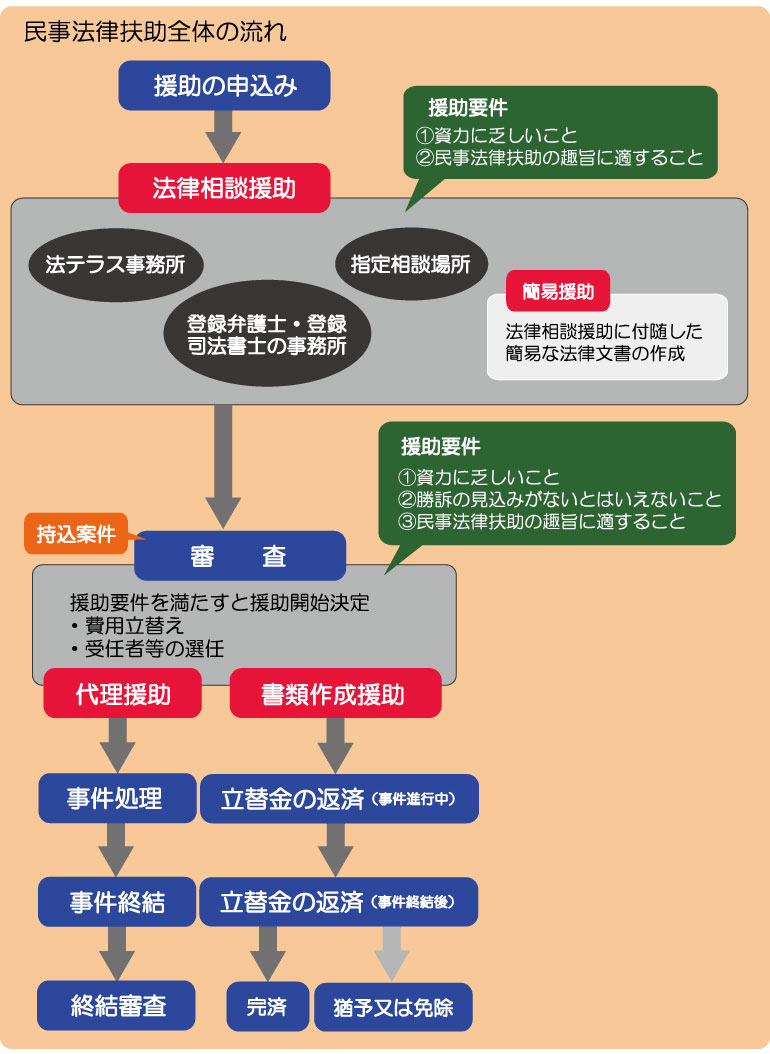

法テラスの利用

法律扶助を利用する場合の流れはこのようになっています。

法律扶助の内容として、無料の法律相談や手続き費用の立替制度がありますが、これを利用するためには満たさなければならない要件があります。

債務整理の場合は

- 資力に乏しいこと

- 民事法律扶助の趣旨に適すること

となっていますが、具体的に細かな月収や資産の要件があり、審査の際には収入に関する書類の提出も必要になります。

法テラスを利用したい場合、直接法テラスに相談に行って弁護士(司法書士)を紹介してもらう他、依頼先の弁護士(司法書士)に報酬が工面できないことを相談して「法テラス案件(持ち込み案件と呼ばれる)」として処理してもらうこともできます。

法テラス案件はすべての事務所が取り扱っているわけではありません。

ひとまず、ここに頼んでみたいと思った弁護士事務所に法テラスの利用が可能かどうかを無料相談を使って確認し、その回答によって最終的な依頼先を決めるという方法でもよいでしょう。

生活保護中の自己破産と、自己破産後の生活保護申請について、まとめ

生活保護を受けていても自己破産をする事ができるってわかって安心したよ。

生活保護を受けている、もしくは検討している場合には、出来るだけ早く自己破産をしてしまうのがお勧めだね。

弁護士事務所の無料相談を利用して弁護士回答を得れば、今後の手続きについて、不安を感じる事なく進める事ができるよ。

- 生活保護の「生活保障」「自立支援」という趣旨を考えると、保護を受けている者が保護費を借金の返済に充てることはできない。

- 生活保護を受ける者がするべき債務整理はほぼ「自己破産」のみと考えてよい。

例外的に過払い金がある場合、それを使った任意整理ができることもある。 - 自己破産手続きを終えた後、生活保護申請をすることはまったく問題ない。

ヤミ金に手を出すことは絶対避けなければならないため、要件を満たすならむしろ早めに申請するべきである。 - 債務整理を終えなければ生活保護を申請できないとする自治体も少なくないが、本来適切とはいえず、また全国でその運用が統一されているわけではない。

- 生活保護受給の条件には誤解されている部分も多く、福祉事務所の職員すらも誤った運用をしていることがあるため、弁護士の意見書などを持参して申請することが望ましい。

- 自己破産の費用を捻出することも難しい状態の人は「法テラスの法律扶助」を利用するという手段があるが、法テラスに直接相談する、あるいは法テラスの案件を取り扱う弁護士(司法書士)に直接依頼するという二通りの方法がある。

その場合は通常の依頼よりもかなり報酬が安くなる。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...