自己破産したときの連帯保証人への影響について解説します

債務者が自己破産をすると、連帯保証人の分も借金を帳消しにできるの?

連帯保証人がついている借り入れの場合には、債務者が自己破産をしたら、借金は全て連帯保証人が返済する事になるんだよ。

え?!そうなの?! 連帯保証人が借金から逃れる方法ってないの?

連帯保証人になってしまうと、借り入れをした本人と同じ返済義務が生じる事になるから、借金から逃れることはできないんだ。 今回の記事では、自己破産が行われた場合、連帯保証人にどのような影響があるのか、詳しく見ていこう。

自己破産は自分だけが手続きすれば済む、というわけにいかないこともあります。

それ以降数年はクレジットカードを持てない、住宅ローンを組めないなどで同居家族の生活にダイレクトに影響することもありますが、一番深刻なのは「連帯保証人」への影響でしょう。

では、実際に主たる債務者(直接貸金業者などから借入れをした人)が自己破産すると連帯保証人はどのような影響を受けるのか、そして対応策にはどのようなものがあるのかなどを考えてみましょう。

自己破産すると保証人にどのような影響があるのか

自己破産は自分の抱えている債務すべて(税金等、自己破産でも逃れられない「非免責債権」を除く)を免除してもらう手続きですが、手続きを選択するにあたって気をつけなければならないのが「連帯保証人」の存在です。

支払い義務が移る

連帯保証人は、いってみれば

「主たる債務者がその債権者に負っている債務に対する責任とほぼ同一の責任を負っている」

立場です。

「名前を貸すだけで良いから」とか「迷惑をかけないから」というのが保証人を頼む際のお決まりの言い方になっていますが、決してそのような形式だけの軽いものではありません。

だからこそ「保証人にだけはなるな、と親に言われて育った」という人もいるのです。

実際に主たる債務者が返済しなければもちろん連帯保証人に請求がいきますし、法律論だけを言えば、「主たる債務者より先に連帯保証人に請求してもよい」のです。(実務でそのように扱われることはあまりありませんが)

「まだ主たる債務者が1回しか滞納していないから大丈夫」ということもありません。

たまたま請求してこないのは債権者側に「〇カ月以上の滞納で連帯保証人に請求」といったマニュアルがあるだけかも知れないため、連帯保証人は常に油断のできない状況に置かれていることになります。

連帯保証人も同時に自己破産するケース

債務者が自己破産をしたら、連帯保証人も自己破産をする事になるのかな?

連帯保証人が返済できないのであれば、自己破産を選択せざるを得ない事もあるよね。 連帯保証人が自己破産をする場合には、同じ弁護士に依頼する事はできないこともあるから注意しよう。

連帯保証人に請求がいった場合に連帯保証人に支払能力があれば代わって弁済することになります。

下にも説明しますが、自己破産が確定したら(裁判所による「破産手続き開始決定」が債権者に送られたら)通常、連帯保証人には残額一括払いの請求がきます。

支払能力があればそのまま支払いますが、支払いができないのであれば主たる債務者と同様に自己破産しなければならないこともあります。

なお、主たる債務者と連帯保証人の両者が同時に自己破産しなければならないケースは珍しくないのですが、その場合に同一の弁護士(司法書士)事務所で受託してもらえないことがあります。

受託できない場合の理由としては「主たる債務者と連帯保証人は利益相反(法的利害が対立し合う)している」ことです。

法律家は、債務整理事件に限らずそのように両者から同時に依頼を受けることができないことも多いのです。

もし、同一事務所で受託してもらえない場合はその事務所の知り合いの弁護士など、信頼できる依頼先を紹介してもらえることもありますので確認してみるとよいでしょう。

保証人への影響がないように自己破産する方法はあるのか

連帯保証人に迷惑をかけないようにするには、何か方法はないの?

自己破産ではなく、任意整理を選択するという方法があるよ。 自己破産を選択してしまった場合には、連帯保証人に迷惑をかけないようにすることはできないから注意しよう。

連帯保証人になってしまった場合、このように重大な結果をもたらします。

長期滞納や債務整理が現実化してきてはじめてその深刻さに気づき「何とかなりませんか?私は名前を貸してくれればよいと言われただけなので。」と言ってくる連帯保証人がいますが、この段階になってしまえばもう手遅れです。

やはり最初に連帯保証人になる(あるいは人に連帯保証契約を頼む)段階で、保証人の責任とはどのようなものなのかを知ってから契約するべきなのです。

もちろん、明らかに債権者側から騙すような行為があったのであれば別として単に「法律を知らなかった=責任を免れられる」とはなりません。

また、一般的に貸金業者などとの取引の場合、連帯保証人としてサインや押印をしていなければ債権者から請求を受けることはないでしょうが、契約書があることは契約成立の絶対条件ではありません。

口約束で連帯保証する、ということを言っていた場合でも、法律上は有効に連帯保証契約が成立しています。

よって、もしその口約束を立証できるような裁判上の証拠が残っていれば、免れることは難しいといえます。

どうしても、連帯保証人に迷惑がかからないように自己破産したい、ということであれば自己破産の手続きが終了してから連帯保証人に少しずつ肩代わりしてもらった分を返済するくらいしかないでしょう。

もし、自己破産だけではなく「任意整理」が選択肢として考えられる人であれば(債権者との交渉により返済期間の長期化が可能なのであれば)保証人がついている債務を手続きから外すという方法もあるため、弁護士(司法書士)によく相談して手続き選択をすることが大切です。

自己破産した人も保証人になれるのか

自己破産をした後でも、連帯保証人になれるのかな?

自己破産をすると、ブラックリストに記録が残ってしまうから、10年程度は連帯保証人にはなれないんだ。

このように、連帯保証人になっている人には逃れられない責任がつきまといます。

債権者から見れば「保証人は債権回収のための最後の砦」といえますので、やはり連帯保証人としての責任を果たせる能力がある人でなければ元々契約しません。

主たる債務者については融資を申し込んだ際の審査がありますが、連帯保証人も同様に肩代わりすることに耐えられるくらいの信用状況であるかどうかを審査されます。

自己破産すると10年くらいは俗に言う「金融ブラック(金融事故をおこした者)」の扱いになり自分自身の借入れをすることも難しくなりますがそれと同様、他人の連帯保証人になることも難しくなります。

自分が保証人になったら

自分が連帯保証人になってしまった場合には、どんな事に注意すれば良いの?

債務者とコミュニケーションをとって、返済に滞りがないかどうかを確認するようにしよう。

上に述べたように、連帯保証人の責任は非常に重く、いったん契約してしまえば簡単に逃れられるようなものではありません。

仮にやむなく他人の連帯保証人になってしまった場合、主たる債務者とまめにコミュニケーションを取れる状態にしておくことが重要です。

仕事はうまくいっているのか?返済は順調か、などをリサーチし、危険な兆候があれば対処できることもあるかも知れないからです。(仕事上の手助けができるような関係であれば特に)

主たる債務者がいよいよ自己破産となれば、もちろん弁護士(司法書士)は「連帯保証人がいらっしゃるならそちらの方への連絡もされておいてください。」とアドバイスします。

しかし、普段からコミュニケーションが取れていないと「何の前触れもなく連帯保証人である自分のところに請求が来て、修復できないほど信頼関係が破壊した。」といった事態になりがちです。

繰り返しますが、保証人という立場には決して気軽な気持ちでなるものではありません。

夫婦や親子など、経済的に共倒れしても良いと思えるほどの関係でない限りは他人から依頼があっても断ることが基本なのです。

保証人と連帯保証人の違い

連帯保証人と保証人って何か違いがあるの?

保証人の場合には、催告の抗弁権、検索の抗弁権、分別の利益があるのに対して、連帯保証人はこれらの権利は全て認められらないんだ。 この3つの権利がどんな権利なのか、詳しく説明するね。

あまり普段、意識したことはない言葉かも知れませんが「保証(通常保証)」と「連帯保証」は似ているようでその中身が大きく違います。

一般的に、プロの貸金業者は保証人を立てる際には必ず「連帯保証」にすることを要求し、「通常保証」にすることはまずありえません。

両者には債権者に主張できる権利に大きな違いがあります。

では、保証人と連帯保証人を比較してみましょう。

| 保証人(通常保証人) | 連帯保証人 | |

| 催告の抗弁権 | あり | なし |

| 検索の抗弁権 | あり | なし |

| 分別の利益 | あり | なし |

これらはとても重要な違いですので、用語の意味も含めて一つずつ解説していきます。

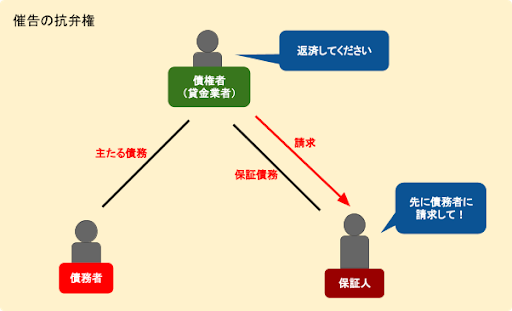

催告の抗弁権

「催告の抗弁権」とは、債権者が主たる債務者を飛ばしていきなり保証人に請求してきた際に「先に主たる債務者に請求してください」と主張できる権利のことです。

しかし、連帯保証人には催告の抗弁権がないため、たとえ自分が先に請求されてしまっても何も対抗することができません。

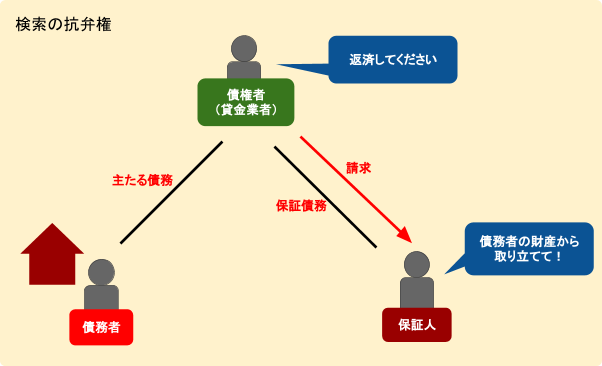

検索の抗弁権

「検索の抗弁権」とは、債権者が主たる債務者に弁済できるお金があるにもかかわらず保証人に請求してきた際に「主たる債務者の財産を差押えなどしてください」と主張できる権利のことです。

しかし、連帯保証人には検索の抗弁権がないため、主たる債務者に資力があっても自分が弁済しなくてはなりません。

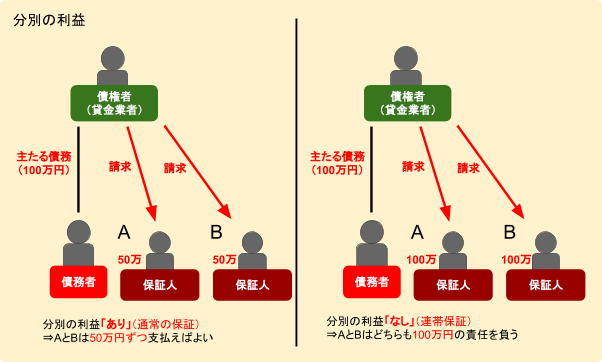

分別の利益

「分別の利益」とは、保証人が複数いた場合に、主たる債務者が負う弁済額を保証人の人数で頭割りにできる権利です。

つまり、下図のようになります。

しかし、連帯保証人には分別の利益がないため、債権者から全額の請求が来れば自分が全額支払わなくてはなりません。

ただし、これは債権者との関係での話なので、全額を弁済した連帯保証人は他の連帯保証人に自分の負担部分を超えた金額を請求(求償)することができます。

保証人になった相手が自己破産するとどのような通知が来る?

債務者が自己破産をしたのって連帯保証人はわかるの? 何か通知が来ることになるの?

そうだね。 一括返済をするように記載された請求書が自宅に届くことになるよ。

主たる債務者が返済すべき債務を滞納した場合の規定について、金銭消費貸借(お金の貸し借り)の契約書にはほとんど、滞納すると(たとえば2カ月分など)債務者は「期限の利益(分割払いさせてもらえる権利)」を失うと決められています。

よって、連帯保証人に請求がいく時点ではすでに分割払いはできず、基本的には残額一括の請求となります。

上に述べたように、普段主たる債務者とのコミュニケーションが取れていない場合、連帯保証人は急に残額の一括請求通知が来て心底驚く、というパターンになりがちです。

そのような状況になってしまったら

- 主たる債務者本人に現在の経済的な状況を確認する

- 主たる債務者がどうしても支払が不能なことがわかれば債権者にあらためて分割払いの相談をしてみる

といった対処が考えられます。

ただ、その会社に返済するために他から借りるなどの無理は禁物です。

連帯保証人自身、返済が厳しいとわかればすみやかに弁護士(司法書士)のところに対処方法を相談に行くべきでしょう。

返済義務を任意整理や個人再生で解決することは可能か

連帯保証人として借金を返済しなければいけなくなってしまったら、どうしたら良いの??

返済できる経済状況ではないのなら、出来るだけ早く専門家に相談しよう。

主たる債務者が自己破産する場合に連帯保証人自身がその保証債務をどう処理するかですが、主たる債務者と同じ債務整理の方法を取らなくてはならないわけではありません。

よって、連帯保証人自身の経済状態によって、任意整理や個人再生を選択するということもあり得るのです。

一般的に主たる債務者が自己破産まで至っているのであれば、それなりに負債が多額になっていることが多いですから、なかなか任意整理で解決できるケースはないかも知れません。

それでも、手続方法を自分で決めつけてしまわずに、弁護士(司法書士)と相談し連帯保証人の総合的な状況を判断した上で的確な手続き選択をしていくことが大切です。

まとめ

連帯保証人って、借金をしたのと変わらないんだね。 安易に連帯保証人になってはいけないという事が良くわかったよ。

迷惑をかけないからと言われて連帯保証人になってしまう人は非常に多いんだ。 だけど、連帯保証人は、借金をした人と同じ返済義務を負う事になるわけだから、連帯保証人になる時には、よく考えた上で契約を進める事が大切だよ。

- 自己破産すると、連帯保証人が主たる債務者に代わって支払いをしなければならないため、影響を避けることはできない。

- 基本的には連帯保証人に請求が行く場合は残債務一括請求となるが、新たな分割払いの交渉に応じてもらえることもある。

- 連帯保証人が肩代わりできる資力を持たない場合、連帯保証人自身も債務整理を考えなくてはならないため、すみやかに弁護士(司法書士)に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...