債務整理のメリット

債務整理にはどんなメリットがあるの?

どの債務整理でも共通していえるメリットは、返済困難な状況から抜け出すことが出来るという事だね。 今回の記事では、債務整理の種類によって変わってくるメリットについて、詳しく説明するよ。

債務整理をするべきか、しない方がよいのかと悩んでいる人は「債務整理したところでそれほど得にはならないのではないか?」という疑問を感じていることもあるのではないでしょうか。

では、債務整理をすることで具体的にどのようなメリットがあるのかということを、数字の面やその他付随するメリットも含めて考えてみましょう。

債務整理全体を通して見たメリット

追いつめられていた人が精神的な安息を得る

多重債務に陥っている人の生活は、四六時中借金のことしか考えられなくなるほど追いつめられていることもあります。

仕事をしていてもいつ携帯に督促の電話がかかってくるかわからないので、仕事に集中できなくなっているとか、郵便受けを見るのが怖いという状態になりがちです。

多くの会社からの借入れがあると、それぞれに返済日が異なるため、月に何度もやってくる返済日に追われることになります。

また、情緒不安定になり、家族や周囲の人達との関係まで悪くなってしまっている人もみられます。

そこまでひどい状態でなくても、完済までは常に不安感につきまとわれている人は珍しくありません。

そのような人が債務整理をした場合、まず、弁護士(司法書士)に依頼をした時点で大きな変化が訪れます。

債務整理を弁護士(司法書士)に依頼し、債権者に受任通知が発送されると、債権者はそれ以降、債務者に直接連絡を取ることができなくなります(電話、郵便等いかなる手段であっても禁じられています)。

そのことによって今まで電話が鳴るのが怖かったという人でも精神的に安定し、冷静に先のことを考えられるようになります。

また、客観的に自分の借金額の状態を見つめることで、いかに無茶な返済を続けていたかという現実を理解することになります。

すでに借金が減った、もしくはなくなったことを知る

債務に着手すると最初にする作業が「債権者から送られてきた取引履歴を適正な利息に直し、本当の債務額を算出する」ということです。

これは「利息引き直し計算」と呼ばれる作業ですが、平成20年くらいより以前の時期に消費者金融など高金利(年利20%以上が目安)の業者と長く取引していた人は、本来適切だった利息に直す計算をしなくては本当の借金の金額が判明しないのです。

金融機関の場合には、過払い金が発生している事はありません。

利息引き直し計算は債務整理の種類を問わず最初の段階で行います(その結果により債務の種類が決まるといってよい)。

人によっては、法定範囲内の利息で返済をしていたのであればすでに返済が終わっているのに、ありもしない借金を返済し続けていたということになります(=過払い金が発生している)。

そして、過払い金返還として貸金業者に請求することで一気に借金問題が解決してしまうことすらあるのです。

どの手続きでどんなメリットを得られるのか

債務整理は種類によって、どんな違いがあるの?

任意整理の場合には、利息カットができるし、個人再生の場合には、元金の減額が可能という事がメリットとなるね。 特定調停の場合には、弁護士費用の節約が可能だし、自己破産の場合には、借り入れがチャラになるという事など、種類よって違うメリットがあるよ。 それぞれの特徴をチェックしてみよう。

まず、それぞれの債務整理手続きによるメリット、手続きに向いている状況なのはどんな債務者なのかをまとめてみましょう。

| メリット | どんな状況の人に向いているか | |

| 任意整理 | ・利息引き直し計算により大幅な債務の減額を期待できる

・もともと利息が高くなかった人でも将来利息カット、分割払いの恩恵を受けられる |

・高金利の取引があった

・月々の収入が安定している ・手をつけたくない債務がある |

| 特定調停 | ・話し合いにより、柔軟な解決方法をはかることができる

・将来利息カット、分割払いなどの恩恵を受けられる(ただし調停委員の力量により条件が異なることもあり) |

・なるべく手続費用を抑えたい

・月々の収入が安定している ・手をつけたくない債務がある ・引き直し計算のしくみや弁護士会の示す債務整理の指針をある程度理解している |

| 個人再生 | ・利息引き直し計算による債務減額の他、一定の基準まではそれ以上の減額も期待できる

・裁判所が間に入るため、債権者に対する強制力がある |

・月々の収入が安定している

・利息引き直し計算をした後の債務額も多額である ・任意整理に応じない債権者がいる |

| 自己破産 | ・債務をゼロにできる(税金等の非免責債権を除く)

・裁判所が間に入るため、債権者に対する強制力がある |

・月々の収入から返済する余力がない

・利息引き直し計算をした後の債務額も多額である ・任意整理に応じない債権者がいる |

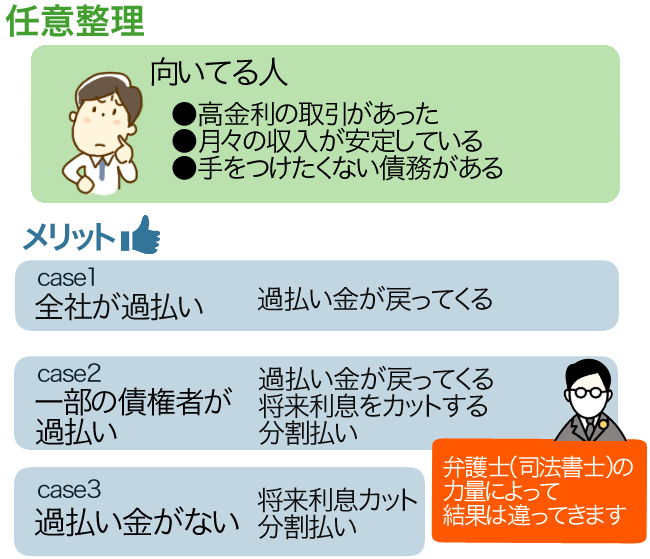

任意整理をすることによるメリット

任意整理は、どんな人にむいているの?

高金利で取り引きをしている金融業者がいる場合には、任意整理がお勧めだよ。

任意整理といっても一括りにすることはできず、手続きの成り行きが人によって違うものです。

では、過払い金の有無の状況を基準に、どのような手続きになってどのような効果をもたらすのかを考えてみましょう。

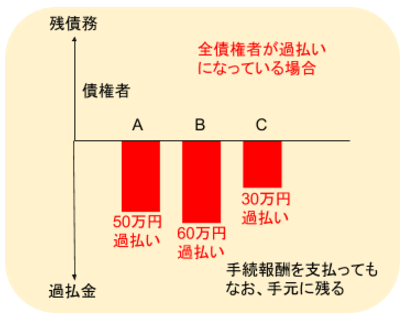

全社が過払いだった場合

利息制限法に沿って利息引き直し計算をした結果、すべての会社が過払いだった場合はそもそも「債務整理」ではありませんので、「過払い金請求」を行って手続き終了ということになります(個人信用情報機関へのブラック情報掲載(事故情報)の心配もありません)。

高金利の消費者金融やクレジット会社のキャッシングなどを長期間利用していた人の一部ではこのようになる場合がありますが、債務者にとっては一番望ましいパターンといえます。

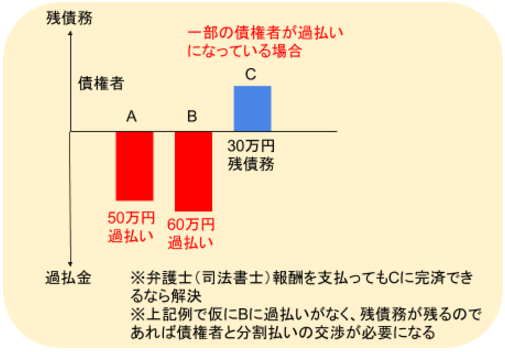

一部の債権者が過払いだった場合

一部の債権者が過払いであったケースでは、

- 「過払いだった会社につき、過払い金の金額がどのくらいであったか」

- 「返還率はどのくらいなのか」

- 「その会社から取り戻せた過払い金で残債務があった会社への借金返済がどのくらいできるか」

ということで成り行きが変わってきます。

上図では、過払い金の方が多い例の図となっていますが、これが「Aのみ過払いで、BとCに残債務がある(過払い金より多い)」という状況だと一発で解決というわけにはいかなくなります。

そして、仮に過払い金自体が大きな金額だったとしても、それを全額(またはそれに近く)返還できるかどうかは相手の会社の財務状況や姿勢次第ということになります。

また、担当する弁護士(司法書士)の力量によっても結果は違ってきます。

債権者は、各弁護士(司法書士)事務所を格付けしており、同じような状況の債務者であっても代理人となる事務所によって対応を変えていることも事実です。

ただ「任意の和解では(過払い金の)5割までしか返還できない、それ以上を希望するなら訴訟をして下さい」と言い放つ債権者もいるため、こうなると担当者レベルでそれを動かすことはできません。

過払い金請求を自分でやろうとする人もおり、相手方債権者や状況によっては絶対にできないわけではありません。

しかし、費用をかけてでも訴訟をするか、時間、手間、費用を省く代わりに低い返還額で妥協するかということは知識と経験のある弁護士(司法書士)による判断が必要になってきます。

このあたりの駆け引きになると一般の人がプロの債権者相手に立ち向かっていくことは非常に厳しいのが現実ですので、むしろ報酬を払って弁護士(司法書士)に依頼する方が数字としてもプラスになることが多いといえます。

結果的に過払い金を取り戻せたか、弁護士(司法書士)の費用を差し引いて残債務がある債権者への返済がどの程度できるのかということを見ていきます。

もちろん、運が良ければ残債務も弁護士(司法書士)報酬も捻出できることもあります。

そのようになれば任意整理をしたメリットが最大限生かされたケースということになるでしょう。

しかし、過払い金をもってしても返しきれないことも多く、そこから先は分割払いの交渉となります。

ただ、たとえこうなったとしても任意整理をした場合よりも残債務は確実に減っています。

そして、弁護士(司法書士)をつけて交渉すれば

- 「将来利息をカットする」

- 「債務者に有利な分割の回数を交渉で勝ち取る」

という大きなメリットがついてくることになります。

過払い金がなかった場合

特に近年(平成20年より後くらい)であれば、消費者金融も貸金業法改正を受けて法定利息まで年利を下げてきています。

要するにそこから先の時期に取引を開始した人や、古い取引でも高金利の貸金業者がなかった人などは利息引き直し計算による借金減額は期待できないことになります。

高金利取引がなかった人の場合は、上記のような将来利息カット、分割払いというメリットのみを享受することになります。

もちろん過払い金があった人よりはだいぶ経済的利益は少ない形になりますが、それでも年利20%近い利息を支払っていた人にとっては月々支払額にして1万円から2万円も少なくなることがありますので、生活がかなり楽になったと感じることができます。

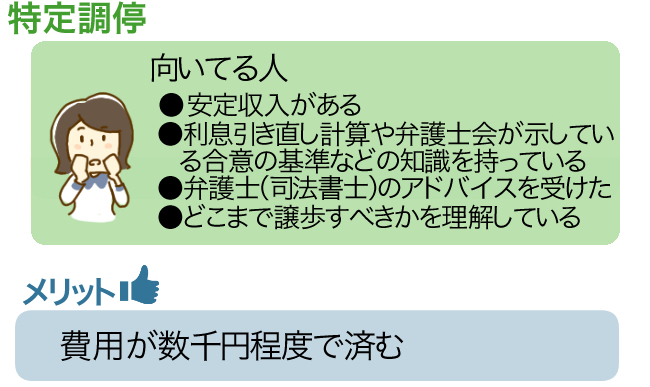

特定調停をすることによるメリット

じゃあ、特定調停はどうかな? どんな人にお勧めなの?

債務整理の費用を最小限に抑えることが可能という事だね。 特定調停の場合には、過払い金の見逃しに注意しよう。

特定調停は、裁判所による調停手続きにより債権者と債務者の合意をはかっていく方法であり、任意整理に類似していますが、任意整理と異なる点としては、ほとんどの場合に債務者自身によって行われることです。

車のローンなどのように、手続きに含めたくない債権者がいる際にそれらを外すことができることも任意整理と同じです。

債務者が自分で手続きすることから、他の手続きのように弁護士(司法書士)に支払う報酬を考慮しなくてよく、裁判所に納付する数千円程度で済むこともあります。

ただ、同時に実務の取り扱いを知る弁護士(司法書士)の関与がないことでのデメリットも考えておかなければなりません。

特定調停のメリットを最大に生かせるのは、

- 「安定収入がある」

- 「利息引き直し計算について、また、弁護士会が示している合意の基準など、ある程度の知識を持っていたり、すでに弁護士(司法書士)からアドバイスを受けてどの程度まで譲歩すべきなのかを理解している」

といった人ではないでしょうか。

結局、特定調停は調停委員の質に結果がかなり左右されるため、債務者自身がしっかり前提知識を持って臨むようにしなければ、一方的に不利な条件で合意させられるおそれがあるからです。

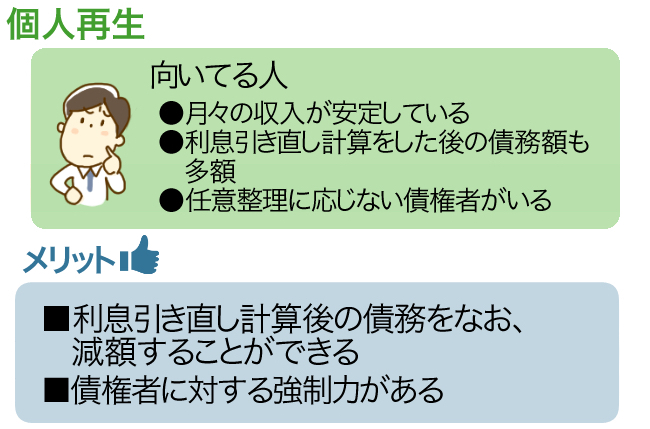

個人再生をすることによるメリット

任意整理でも特定調停でも、あまり返済額が変わらない場合には、どの債務整理が良いのかな?

そんな場合には、個人再生か自己破産になるね。 まずは個人再生のメリットから調べてみよう。

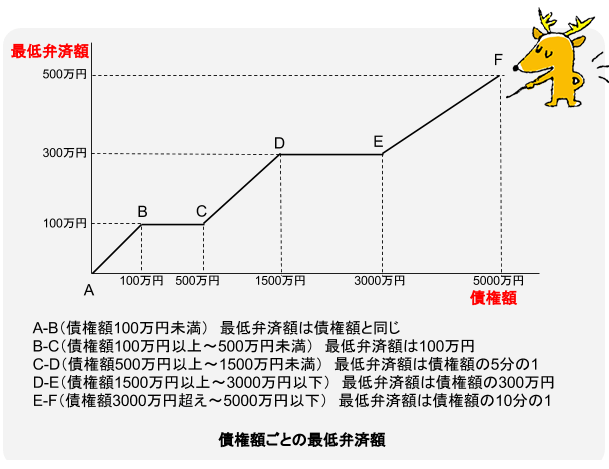

個人再生の最大のメリットといえば「利息引き直し計算後の債務をなお、減額することができる」ことでしょう。

債務の額によって減額幅はかなり異なりますが、債務額によっては今までの10分の1まで債務を圧縮できることがあります。

つまり、5000万円くらいの債務額の人は、4500万円の部分がカットされることになるわけですから、個人再生は債務が多ければ多いほど手続きから受ける恩恵が大きいということになります。

(ちなみに、5000万円を超える場合は個人再生自体ができない)

そしてこれは自己破産にも共通のメリットといえるのですが、裁判所が絡むことの強制力というものがあります。

債権者が任意整理等で和解を渋っていたり、手続きに非協力的な場合に裁判所が主導することにより強引に手続きに巻き込んでしまうというものです。

それにより、ある程度決まった期間で何らかの解決が得られることになります(もちろん手続き上の不備や再生の要件を満たさないなどの事由があれば再生の認可に至らない可能性もあります)。

その他にも、住宅ローン特則を利用することで、住宅を残したまま、債務整理をする事が可能です。

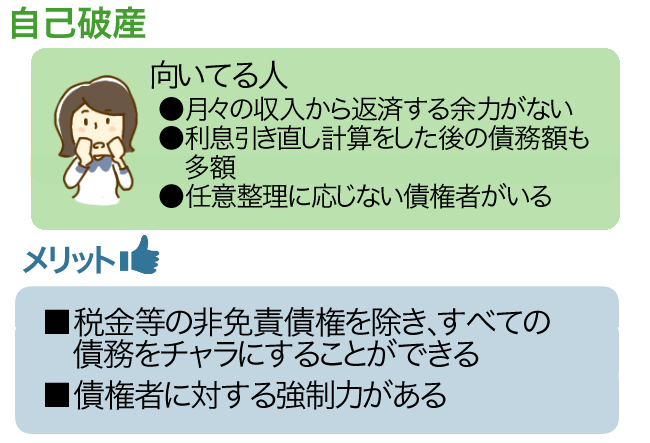

自己破産をすることによるメリット

収入がないような場合には、自己破産しかないよね?

そうだね。 自己破産の場合には、債権を全て帳消しにする事ができる事が最大のメリットとなるね。

自己破産のメリットは、言うまでもなく「税金等の非免責債権を除き、すべての債務をチャラにすることができる」ということです。

自己破産という言葉の語感や、デマも多く含む噂から強い抵抗感を示す人も多いのですが、数百万円(個人だとこのくらいが多い)もの債務が一気にゼロになることの経済的再生効果は絶大です。

信用情報機関への掲載などのデメリットを考えたとしても借金から突然解放されるというのはそれらをはるかに上回るメリットといえるのです。

個人再生と同じく、自己破産も裁判所主導で行われますから、一定の期間で必ず解決が得られるということもポイントです。(「免責不許可」というケースもありうるものの、全体の中でごくわずかしか該当しません)

ですが、個人再生、自己破産、どちらの場合にも、連帯保証人に迷惑が掛かってしまう事は免れません。

債務整理のメリット、まとめ

債務整理のメリットを詳しく説明してくれてありがとう! 債務整理の種類と特徴について、しっかり理解できたよ!

メリットばかりに目がいってしまうと、債務整理が失敗となってしまう事があるから、デメリットもしっかりと確認しながら、弁護士事務所で専門家と相談しよう。

- 債務整理全体として共通するメリットは、精神的な安定が取り戻せることや、過払い金の存在の有無を確認できることである。

- 任意整理によるメリットは、利息引き直し計算による減額や将来利息のカット、債務者に有利な分割払いなどの条件を取り付けられる可能性があることである。

- 特定調停によるメリットは、費用を押さえながら債権者との間で実現可能な合意を形成できることである。

- 個人再生によるメリットは、利息引き直し計算後の残債務をなお減額できることである。

- 自己破産によるメリットは、債務を一気にゼロにできることである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...