自己破産手続きって自分でできるの?専門家が解説します

今回の記事では、自分で自己破産手続きを進めるメリットやデメリットについて、詳しく見ていこう。

自己破産の手続きは、一般の人からするとほとんどの場合は初めてということになりますし、提出書類も多く大変な要素がたくさんあります。

では、自己破産にはどんな書類が必要で、どのくらいの期間や費用がかかるのか、自分でするのと弁護士に依頼する場合ではどんな違いが出てくるかなどを考えてみましょう。

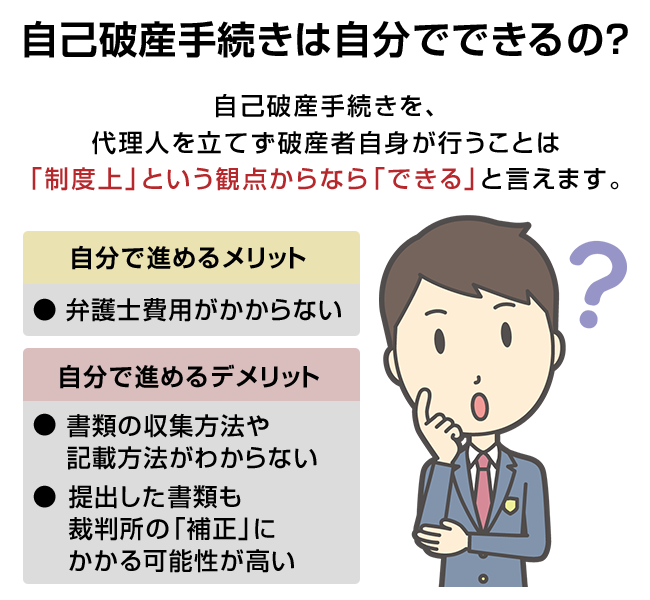

自己破産手続きは自分でできるの?

自己破産手続きを、代理人を立てず破産者自身が行うことは「制度上」という観点からなら「できる」と言えます。

ただし、そこにはメリットもデメリットもあり、それなりの困難が伴うということです。

自己破産を自分で進めるメリット

自分で自己破産手続きを行うことの最大のメリットは「弁護士費用がかからない」ことでしょう。

それ以外のメリットはほぼ考えられません。

自己破産を自分で進めるデメリット

一方で自分で手続きするデメリットといえば次のようなものがあります。

- 書類の収集方法や「上申書」などの記載方法がわからない

- 一度提出した書類も裁判所の「補正」にかかる可能性が高い

- 免責不許可事由があるなど、債務者に不利な状況がある場合でも、そこに至る事情をしっかり説明できないために免責が得られない、または非常に時間がかかる

こういったデメリットを考えると、自分で手続きすることに向いているのは

- 事務手続きに慣れている

- いつ、どこからいくら借りて返済したかなどを詳細に記録している

- 上申書をわかりやすく記載できる文章力がある

といった人に限られてきます。

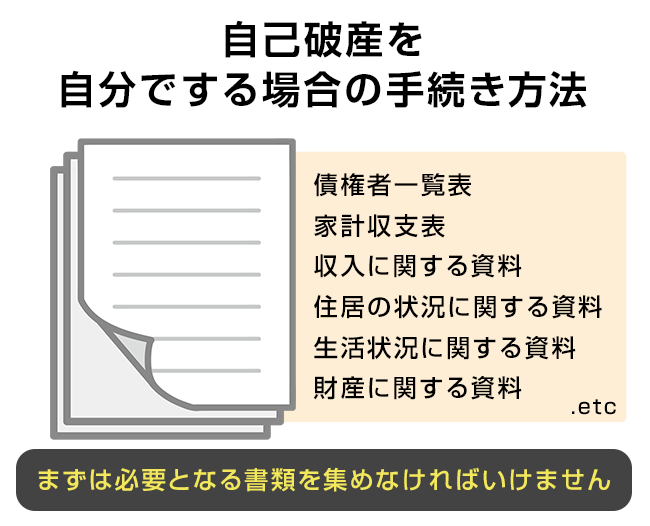

自己破産を自分でする場合の手続き方法

書類には利用できる期間が限られている物もあるから注意が必要だよ。

では、実際に自己破産を自分でする場合に必要な書類や期間を確認してみましょう。

自己破産手続きに必要な書類

破産、免責申立書の添付書類はおおよそ、このようなものになります。

何カ月分必要か?など詳細は各地方裁判所によって細かいルールがあるので、申立先(申立人の住所地を管轄する地方裁判所)に確認しなければなりません。

|

申立書に添付するもの |

債権者一覧表 |

|

家計収支表 |

|

|

戸籍謄本 |

|

|

住民票の写し |

|

|

送達先一覧表 |

|

|

収入に関する資料 |

申立人の確定申告書2年分 |

|

申立人の給与明細書3カ月分 |

|

|

申立人の源泉徴収票2年分 |

|

|

申立人の課税証明書2年分 |

|

|

年金等受給者については受給証明書 |

|

|

住居の状況に関する資料 |

賃貸借契約書 |

|

生活状況に関する資料 |

同居人の給与明細書3カ月分 |

|

同居人の源泉徴収票2年分 |

|

|

財産に関する資料 |

預金通帳 |

|

残高証明書 |

|

|

貸付金の契約書 |

|

|

退職金見込額証明書(または就業規則) |

|

|

保険証券 |

|

|

解約返戻金見込証明書 |

|

|

有価証券 |

|

|

車検証 |

|

|

車両の時価がわかる資料 |

|

|

不動産登記簿謄本 |

|

|

固定資産税評価証明書 |

|

|

査定書 |

|

|

被担保債権の残高証明書 |

|

|

その他の財産があれば時価がわかる資料 |

弁護士に依頼した場合でももちろんこれらは必要であり、プラス「弁護士への手続委任状」を準備することになります。

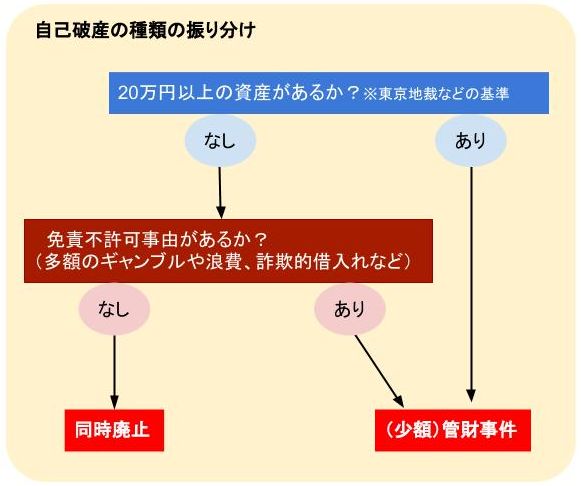

自己破産手続きにかかる期間

自己破産にかかる期間は、かなりの個人差があります。

というのは、自己破産には「同時廃止」「管財事件」という二つの手続き類型があり、最初に裁判所がそのどちらに振り分けるかで大きく終結までの期間が異なるからです。

※同時廃止・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※管財事件・・債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

どのような事件がどちらに振り分けられるかは、このようになります。

もし、「目ぼしい財産」があれば換価(お金に換える)して配当すべきですし、免責を認めるのにふさわしくないような事情(免責不許可事由)があれば、詳細な調査をするべきです。

そのために「破産管財人」が必要⇒「管財事件」に振り分ける、となるのです。

同時廃止になれば、早ければ1、2カ月で事件は終結(免責まで受けられる)しますが、管財事件については各種調査や財産の換価、配当の作業が入るため、特に不動産がある場合などは1年以上かかることもあります。

ただ、どちらに振り分けられるかは書類を出してみないとわからないのが難しいところです。

自己破産手続きで注意すべき点

その他にも、上申書の書き方にも注意が必要だね。

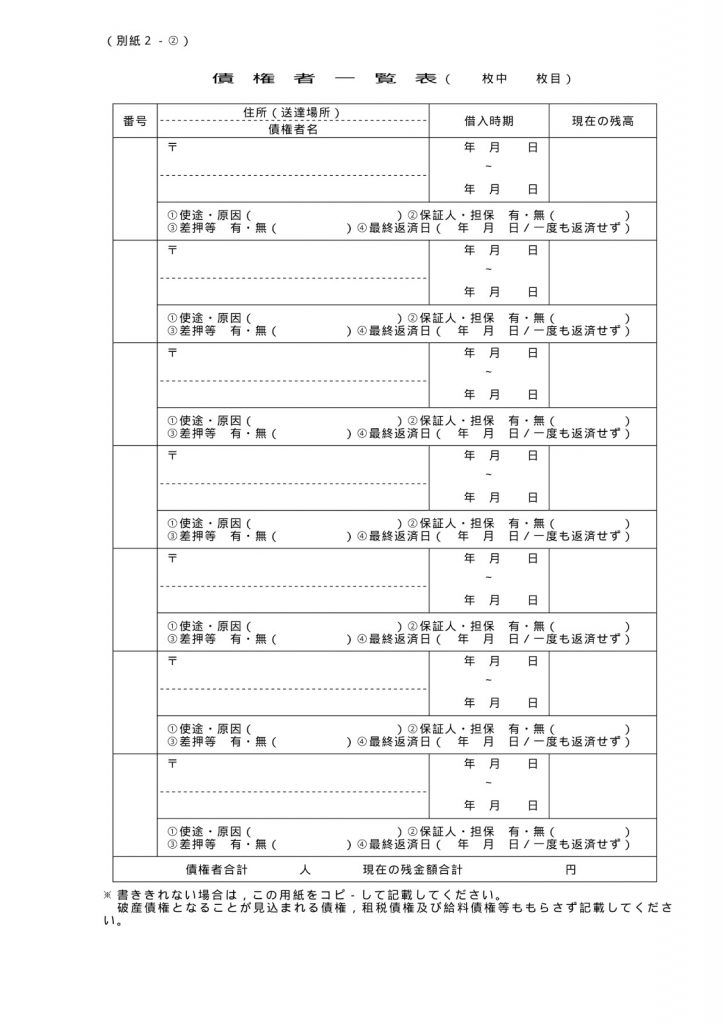

自己破産手続きに大切な書類はたくさんありますが、中でもとりわけ慎重に行いたいのが「債権者一覧表に債権者および債務額を正しく申告する」ことです。

自己破産手続きの基本的な考え方として「全債権者を平等に扱い、基本的に残債務額に応じて配当額を決める」ということがあります。

要するに、意図的に特定の債権者を外すことができないのはもちろん、ここで漏れている債権者がいれば最悪の場合、その債権者の債務については免責を受けられない危険もあります。

また、免責を受ける上でとても大切といえるのが、「上申書(破産に至る経緯の説明)」です。

また、免責を受ける上でとても大切といえるのが、「上申書(破産に至る経緯の説明)」です。

ここでは、借り始めた経緯から生活の状況、借金が増えていく過程や破産を決意したきっかけなどを詳細に記載します。

これらは文章で表すことになりますが、いかに辻褄があっており説得力のある説明になるかどうかがスムーズに免責を得られるかどうかを左右することにもなります。

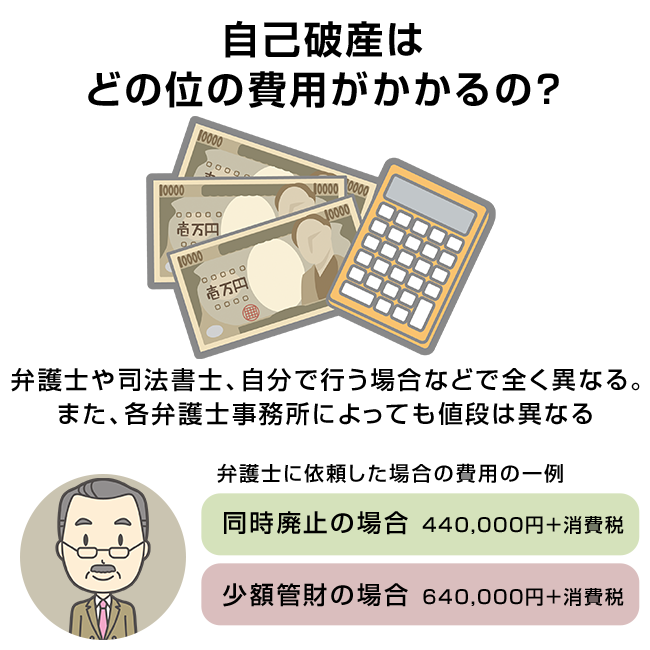

自己破産はどの位の費用がかかるの?

管財事件の場合には、弁護士に依頼しなくても20万円以上の費用がかかるんだよ。

自己破産する場合にやはり気になるのは「弁護士に頼むとどのくらい報酬がかかるのか?裁判所にはいくらくらい払わなくてはならないのか?」ということでしょう。

あくまでも「一例」ではありますが、依頼した場合の報酬はこのようになります。

【自己破産の費用例】

|

弁護士 |

司法書士 |

|

|

相談料 |

無料~1時間1万円 |

無料~1時間6,000円 |

|

着手金(報酬) |

30~40万円 |

20~30万円 |

|

予納金(破産管財人選任) |

20万円~(少額管財事件になった場合) |

|

|

裁判所関連の諸費用 |

計30,000円くらい(収入印紙、官報公告費用、郵便代) |

|

|

総額の例 |

※同時廃止の場合 440,000円+消費税 ※少額管財の場合 640,000円+消費税 |

※同時廃止の場合 336,000円+消費税 ※少額管財の場合 536,000円+消費税 |

※着手金・・事件の開始にあたって弁護士(司法書士)が受領する報酬であり、事件の成否に関わらず返金されることはない。

※報酬・・成功報酬などとも呼ばれる。事件の途中で、または終結の際に弁護士(司法書士)が受領する報酬。

※予納金・・裁判所に納める手数料のような性質の金銭。破産管財人が選任される場合は破産管財人への報酬等に充てられる。

債務整理全般において最近では「相談料・着手金はかからない」事務所が多くなっています。

そのような場合は「成功報酬」などの形で支払うことになります。

また、債務整理については分割払いOKという事務所が大半でしょうから、一度に支払わなければならないのか?という心配はありません。

いくらずつ支払うのかは各事務所に基準が設定されているはずですので、相談時にたずねてみるとよいでしょう。

自分で自己破産をする場合にかかる費用

自分で自己破産をしようとした場合は

- 同時廃止 2万円くらい

- 管財事件 20万円くらい~

が目安になるでしょう。

同時廃止になれば収入印紙と切手代くらいで済みますが、管財事件は弁護士(司法書士)への手続報酬がかからなかったとしても裁判所への予納金がかかるため、結局20万円以上は負担しなくてはなりません。

上記のように、同時廃止と管財事件のどちらに振り分けられるかはわからないため、明らかに同時廃止になりそうな事件以外は予納金の準備について考えておかなくてはなりません。

弁護士に依頼する場合にかかる費用

弁護士(司法書士)に依頼した場合、上記の表のような価格を一例として挙げましたが、現在の報酬は弁護士会や司法書士会で一律にはなっておらず事務所ごとの自由な設定であるため、非常に幅があります。

いきなりどこかに依頼するのではなく、まずは無料相談に行ってみて見積もりを出してもらい、比較した上で決めるのが無難でしょう。

自己破産を弁護士に依頼する方が良い理由とは

結局のところ、自己破産は弁護士に依頼する、もしくは自分で手続きする、どちらが良いのでしょうか?

総合的な結論から言えばやはり弁護士に依頼する方に軍配が上がるでしょう。

では、具体的な理由を考えてみましょう。

免責不許可となってしまう可能性

たとえば、ギャンブルで大幅に財産を失っていたり、もう返済できないことがわかりつつ新たにたくさんの借り入れをしてしまったような事情がある人は、最初から弁護士に相談する方がベターです。

こういった場合、本人としてはやむにやまれぬ事情があったにせよ、それを上手に裁判所に説明するのは(しかも文書で)かなり難しいものです。

ただ、うまく説明できれば「免責不許可事由」があった場合でも「裁量免責」といって、裁判所の裁量により最終的に免責を受けられることもあります。

色々な破産者のケースを手がけてきた弁護士であれば、裁判所に対して説得力のある説明をして、より早く裁量免責を導くことができる可能性もあります。

※免責不許可事由・・債務者に、免責を認めるのが相当ではないような事情があること。ギャンブルで大幅に財産を失う、債権者を騙して借入れするなどが代表的。

時間や手間がかかる

もう1つの理由は、実際の作業の困難を避けるためということです。

上の表のとおり、自己破産申立ての際につける書類は膨大であるため、普段こういった事務作業に慣れていない人にとってはとても骨の折れる仕事です。

どの書類をどこに行けば取得できるのか、それを調べるだけでもひと苦労ということも珍しくありません。

しかも中には「3カ月」など期限が定められた書類もあり、他の書類の準備に手間取っている間にそちらの期限が切れてしまうこともあります。

特に仕事を持っている人はなるべく仕事に差支えがないようにすることが一番大切ですので、こういった作業に時間を取られ過ぎることは好ましくありません。

日頃から書類の取得や作成に慣れている弁護士は非常に効率よく、短期間に書類を揃えることができますし、債務者から口頭で聞き取りしたことをもとに綺麗に文章をまとめることもできます。

これらを考えたら報酬を支払ってでも手間のかかる面倒なことは代行してもらい、自分自身の仕事に専念する方が経済的立ち直りを早めるためにも良いのではないでしょうか。

まとめ

免責が下りない可能性が出てきてしまうなら、初めから弁護士に依頼する方が良いんだね!

- 自己破産は制度上は自分自身で手続きすることもできるが、必要な書類が膨大で書き方が難しいものがあるなど、自分でするには困難が伴う。

- 自己破産を弁護士に依頼するメリットとは、時間や手間のかかることをすべて任せることができ、債務者が自分の仕事に専念できることである。

- 自己破産を弁護士に依頼すると、本来は免責が難しい案件などでも裁判所に説得力のある上申書を出すことができ、いわゆる「裁量免責」を早く得られることにもつながる。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...