破産宣告(破産手続開始決定)にはどんなデメリットがあるの?破産宣告にかかる費用もあわせて専門家に聞いてみた

今回の記事では、破産宣告によるメリットやデメリット、自己破産にかかる費用について、チェックしていこう。

旧法で「破産宣告」と言われていた制度は現在は「破産手続開始決定」呼ばれ、手続きを進めていくと最終的に大半のケースでは「免責」といって借金をゼロにしてもらえます。

ただ、多くの方が気になるのは、自己破産することによってその後普通の生活に何か支障が出るのか?費用はどのくらいかかるのか?ということではないでしょうか。

では、自己破産にまつわるそれらの点を確認してみましょう。

破産宣告とは

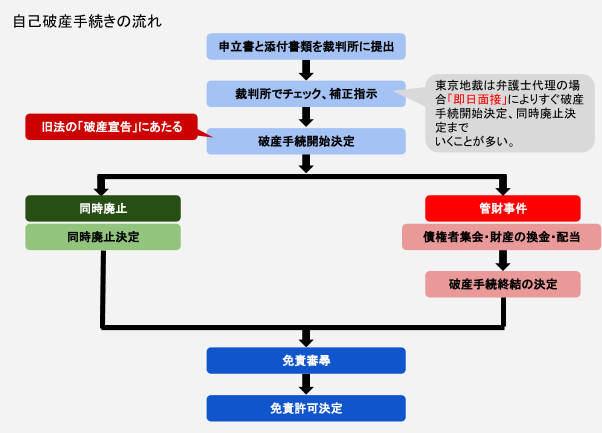

自己破産しようとする場合には、まず管轄の裁判所に申立人(または代理人)が必要書類を提出しますが、これらを裁判所が調査した後で「破産手続開始決定」が下されます。

昔はこれを「破産宣告」と呼んでいたため、今でも慣習的にそのように呼ばれることがあります。

破産宣告(破産手続開始決定)は一連の破産手続きの中でも一番最初の段階といえ、その後「同時廃止」「管財事件」のどちらかに振り分けられて手続きが進行します(詳しくは後述します)。

そして、最終段階である「免責審尋(裁判所での面談)」「免責許可決定」を経てはじめて「借金ゼロ」の状態になることができます。

破産宣告(破産手続開始決定)を受けた者が100%最終段階である「免責」を受けられるわけではなく、免責することがあまりにも理にかなわないようなケースであれば「免責不許可」となることも稀にあります。

ただ、よほど悪質な借入れ、返済の仕方でない限りは長期間かかったとしても免責されることが多くなっています。

破産宣告のメリット

破産宣告(破産手続開始決定)を経て最終的に免責までたどりつくと、上記のように「借金を全て免除」されるという非常に大きいメリットを受けることができます。

巷でよく言われている「自己破産すると財産を全部持って行かれる」という話ですが、これは半分本当ですが半分嘘ともいえます。

金額の大きな財産は債権者に配当されてしまいますが「債務者の生活再建に必要最低限な金銭等」は手元に残すことができるのです。

これは、債務者をまったくの一文無しにしてしまっては結局またお金を借りなければならなくなり、生活再建の後押しをするという自己破産の趣旨に沿わなくなるからです。

破産宣告を受けるデメリット

自己破産のデメリットについても詳しく教えて!

では、気になるデメリットについても考えてみましょう。

官報への掲載

破産宣告(破産手続開始決定)を受けた人は、「官報」という政府の機関紙に住所、氏名を掲載されます。

官報の概要等についてはこちらの記事を参照してください。

官報とは一般の新聞と異なり、限られた職種の人(金融、保険など)が見ている傾向があります。

よって、官報に掲載したことでいきなり近所の人に自分が破産したことがバレている、などの可能性は極めて低いといえます。

ただ、気をつけなければならないのは官報に掲載されたことにより「ヤミ金融」からのDMが来てしまう確率が高まることです。

下に説明しますが、いったん自己破産すると正規の金融業者からはしばらく借入れができなくなるため、生活の立て直しがうまくできていない人はうっかりそのようなところに連絡してしまうことがります。

しかし、このようなところから借りたら、もう絶対に完済できることはないくらいの高金利を設定され、延々と返済地獄が続きますので決して手を出してはなりません。

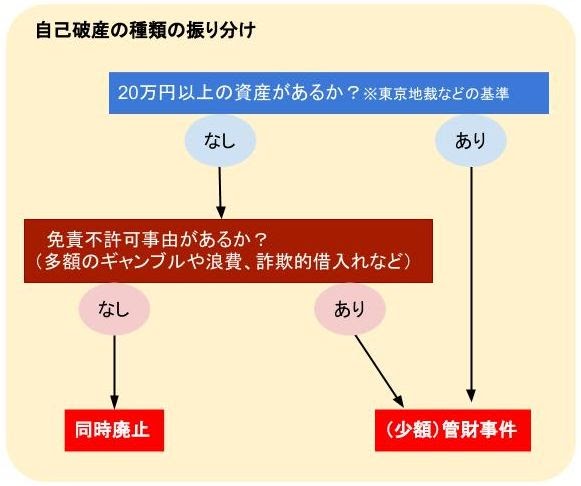

目ぼしい資産を換価される

自己破産した場合、ある程度の価値以上(東京地裁の目安では20万円)の資産については破産管財人がついて換価、つまりお金に換えて債権者への配当が行われます(この手続き形態を「管財事件」と呼びます)。

なお、このような財産がほぼみられず、かつ「免責不許可事由」がないと判断される人については手続きが簡便な「同時廃止」という類型になります。

※同時廃止・・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※管財事件・・・債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

資産として考えられるのは不動産や預貯金、自動車、債券、保険の解約返戻金などですがこれもすべてではなく、ケースバイケースで残すことが認められることもあります(自由財産の拡張)。

実例としては、子供の進学のために確保しておいた学資保険の返戻金のうち一部について残すことができたというものがあります。

ブラックリストへの掲載

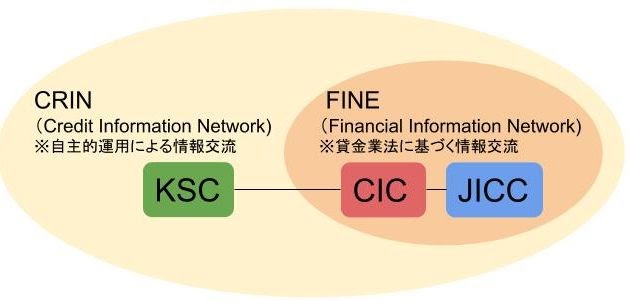

ブラックリストという言葉は世間では誤解されることが多いようですが、金融事故を起こした人を一覧表にしているものではありません。

正しくは、日本に3つ存在する「信用情報機関(KSC、CIC、JICC)」に保管されている個人の借入れや返済情報の中で「滞納」や「債務整理」といったマイナス部分を指したものが「ブラックリスト」なのです。

なお、信用情報機関の情報には正常返済の部分も含めて借入先、日付、借入残額、返済額などが掲載されています。

信用情報機関にはそれぞれ銀行や消費者金融、クレジット会社などが加盟業者として登録しており、それぞれに自社の情報を上げるシステムとなっています。

さらには、事故情報について3つの信用情報機関がCRIN、FINEという機関を通じ共有しているため、A社で金融事故を起こすとB社の融資審査に通らないということになってしまうのです。

個人情報の提供、開示については、借入を申し込んだ際に債務者から書面での承認を取っており、それを根拠に情報を上げているという仕組みです。

もしブラック情報が掲載されてしまうと、その事由により5年~10年の間は新規の借り入れやクレジットカード作成など、金融関係の契約をすることが非常に困難となります。

|

信用情報機関 |

記録内容 |

期間 |

|

KSC |

入金の有無、延滞・代位弁済・強制回収手続等 |

契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

|

官報に公告された破産・民事再生開始決定等(免責決定等の情報は掲載されない) |

当該決定日から10年を超えない期間 |

|

|

CIC |

報告日、残債務額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等 |

契約期間中および契約終了後5年以内 |

|

JICC |

入金日、入金予定日、残高金額、完済日、延滞等 |

契約継続中及び完済日から5年を超えない期間(ただし延滞情報については延滞継続中、延滞解消の事実に係る情報については当該事実の発生日から1年を超えない期間) |

|

債権回収、債務整理、保証履行、強制解約、破産申立、債権譲渡等 |

当該事実の発生日から5年を超えない期間 (ただし、債権譲渡の事実に係る情報については当該事実の発生日から1年を超えない期間) |

ただし、「掲載期間貸してはいけない」という法律があるわけではなく、あくまで貸金業者の貸倒を防ぐためですので、申込先の金融業者によってはこの期間を待たずに審査に通ることもあります。

どのくらいで借りられるかというのは個人差もあるでしょう。

信用力の高い職種(公務員など)の人や、申込額が少ないケースの方がやはり通りやすくなるといえます。

職業制限

職業制限とは、破産手続き開始決定~復権(免責確定等)までの間、一定の職種につけなくなることです。

制限される職種とは主に「他人の金銭管理」をするものです。

主な例を挙げると「弁護士、税理士、司法書士などの士業、生命保険の募集人、警備員」などです。

ただ、保険会社に在籍している人は必ず退職しなければならない、といった意味ではなく、制限がかかる期間、制限に該当する業務を行わなければ問題ありません。

一方、制限を受ける職種に該当しない人は現在の仕事を続けることにまったく問題ないため、万一自己破産を理由に会社側から退職を迫られたとしても応じる必要はないことを覚えておきましょう。

破産宣告を受けるために必要となる費用

自己破産でかかる費用について、チェックしてみよう。

自己破産は費用が高い、と聞いたことがある人もいるのではないでしょうか。

ただ、これも個人差があり、その人の負債や財産状況によって全く異なる結果となります。

自己破産手続きにかかる費用

上に説明した通り、自己破産には「同時廃止」「管財事件」といった2つの手続類型があります。

大体、申立全体の8割程度(年度により差がある)が同時廃止に振り分けられますが、どちらになるかにより費用はかなり異なります。

なお、相談料と着手金については「債務整理の案件ではゼロ」としている事務所も増えています。

【自己破産の費用例】

|

弁護士 |

司法書士 |

|

|

相談料 |

無料~1時間1万円 |

無料~1時間6,000円 |

|

着手金(報酬) |

30~40万円 |

20~30万円 |

|

予納金(破産管財人選任) |

20万円~(少額管財事件になった場合) |

|

|

裁判所関連の諸費用 |

計30,000円くらい(収入印紙、官報公告費用、郵便代) |

|

|

総額の例 |

※同時廃止の場合 440,000円+消費税 ※少額管財の場合 640,000円+消費税 |

※同時廃止の場合 336,000円+消費税 ※少額管財の場合 536,000円+消費税 |

※現在は弁護士、司法書士とも報酬が自由化しているためあくまで一例であり、事務所により費用は異なります。

同時廃止にかかる費用

これは同時廃止も管財事件もそうですが、最安で手続きしようと思えば本人申立(法律家を通さず自分で書類を作る)という方法もあります。

同時廃止の場合、債権者の数にもよりますが自分で書類を作るとあとは裁判所に支払う費用だけですので、2万円以内でできることもあります。

しかし、自己破産の手続きは添付書類が膨大であることや、上申書等をしっかり書くことができる文章力が必要であるため本人申立はかなり困難であることも知っておかなくてはなりません。

同時廃止について相場的に言えば、法律家を入れると最安で20万円代前半~と考えておけばよいでしょう。

管財事件にかかる費用

管財事件では裁判所によって破産管財人がつけられ(主に弁護士)、その人により財産の換価や状況の調査が行われます。

よって、破産管財人に支払う報酬分にあたる「予納金」を納めなくてはなりません。

この予納金だけで20万円~の費用がかかりますから、これが同時廃止の場合の金額に上乗せされることになります。

管財事件にかかる総額は換価すべき財産がどのくらいあるのか?債権者は何社か?など前提条件によりかなり費用に開きがありますが、法律家の報酬を入れてトータルで最低40万円~くらいはかかると考えておかなくてはなりません。

不動産の売却がある場合など、手間がかかるケースではその分費用がかさむことにも注意しましょう。

弁護士へ支払う費用

法律家の費用についても上の表で説明しましたが、どちらのタイプの手続きであっても最低で(報酬だけで)20万程度はかかることになります。

食べていくだけでぎりぎりの暮らしをしているのに、こんなに多額を負担できるはずがない・・と思った人もいるでしょう。

そんな状況の人が検討してみるべきなのが「法テラス」の利用です。

法テラスは国による法律問題全般の相談機関ですが、一定の基準を満たす人であれば債務整理の費用につき「法律扶助」を受けることができます。

法律扶助は基本的には「貸与」なので償還していかなくてはならないのですが、一般に生活保護レベルの経済状況の人であれば償還が「猶予」され、将来にわたっても償還できる見込みがないと認められる場合には「免除」されることがあります。

ここまで切迫していない人であっても、近年では一般的に債務整理の報酬は分割払いができることが多いため、費用の工面が難しい場合は遠慮なく支払い方法を依頼先の事務所に相談してみましょう。

債務整理の依頼者はもともとお金のないことが前提ですので、法律家もそのあたりはよく理解しています。

無理なく分割払いする方法は?過払い金から費用を工面できないか?など過去のノウハウをもとに相談に乗ってくれる事務所が多くなっていますので、費用が払えないことを理由に相談をためらって時間を浪費するということだけはないようにしたいものです。

自己破産による免責ができない借金とは

税金や慰謝料、損害賠償金などは自己破産をしても免責されないから、返済する必要があるよ。

自己破産すると基本的にはすべての借金から解放されますが、気をつけなくてはならないのが「非免責債権」といって、破産によっても免れられない債務があることです。

どんなものがあるのか確認してみましょう。

税金

代表的な非免責債権は「税金」「社会保険料」といった国民や都民県民等の義務に該当するものです。

これらを免責してしまうと国、地方自治体が成り立たなくなってしまうためです。

ただ、分納などに相談に応じてもらえることもありますので、決められた期日の支払いが厳しい場合は役所の担当部署に必ず相談に行くようにしたいものです。

科料や罰金、損害賠償金

「罰金等」も非免責債権にあたります。

罰金等とは、罰金、過料、科料、刑事訴訟費用、追徴金をまとめて表現したものです。

慰謝料や養育費

たとえば親族法定められているものの1つに「一定の範囲の親族についての扶養義務」や「婚姻から生じる費用の分担義務」がありますが、このような義務に基づく費用は自己破産しても免責してもらうことはできません。

離婚した際の養育費等も免責されない債務の一例です。

ただし、離婚に関して言えば「慰謝料」については少しややこしい面があります。

通常の恋愛感情に基づく不貞行為などに関する慰謝料は、基本的に免責される可能性が高いでしょう。

しかし、例外的に「不貞行為の当事者が相手に対する積極的な害意を持っていた」場合には免責の対象にならないこともあります(どこまでが積極的な害意なのかについてはケースバイケースとなります)。

労働債権

雇用関係に基づく被用者(労働者)から使用者への給料や退職金請求権なども免責されない債務です。

これは労働者を保護するためです。

費用は事前に無料相談で見積もりを取る

借金は、放置していても解決する事はできないよ!

借金に追われる生活から逃れるためにも、まずは無料相談を利用して相談してみよう!

ここまでの解説で、デメリットが意外と少ないから自己破産しようと思った人でも、やはり費用総額が心配になって相談に行けないこともあるのではないでしょうか。

費用については事前に見積もりを取って確認することができますし、最近は最初に無料相談をして、依頼するかどうかは法律家との相性や手続費用を見て考えることも珍しくなくなっています。

法律家というとどうしても普段利用することがないため敷居の高さを感じるでしょうが、昔に比べると相談がしやすい体制をとっている事務所が増えているため、借金の支払いができないと思ったらなるべく早く債務整理の相談に行くことがおすすめです。

まとめ

お金の面で心配な部分もあるけれど、勇気をもって弁護士事務所へ電話してみるよ!

相談に行ったからといって必ずしも自己破産をしなければいけないわけではないから、気軽に相談してみよう。

- 破産宣告(破産手続開始決定)を受けて最終的に免責決定が出ると借金をチャラにすることができるが、自己破産手続きのデメリットとして官報の掲載、高額財産の換価、ブラック情報の掲載、職業制限などがある。

- 破産手続きに伴う費用は依頼先の事務所によって異なるが、同時廃止になった場合で最低20万円代前半くらいから、管財事件になった場合でそれにプラス20万円くらいからである。

- 債務整理については無料相談や見積もりをする事務所が多くなっているため、事前に費用を確認してから依頼するべきであり、支払い方法も不安がある場合は相談してみる方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...