個人再生の手続き・申し立てにはどのくらいの期間がかかるの?専門家が解説します

今回の記事では、個人再生の流れや各手続きにかかる期間、早く手続きを進める方法について、詳しく見ていこう。

個人再生は、各種の債務整理の中でもとりわけ手続きが煩雑です。

揃える書類も多く、手続きの期間も各手順ごとに決まっているのでそれを短縮するのは難しく、他の手続きと比べて順調にいった場合でも長くかかりやすいといえます。

では、具体的にどのような手順を追って、どのくらいの期間がかかるのか、どんな書類が必要なのかなどを確認してみましょう。

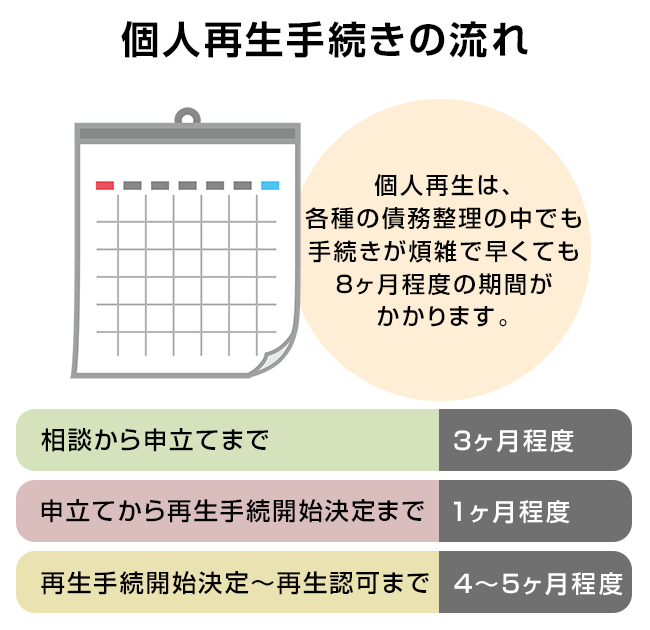

個人再生手続きの流れ

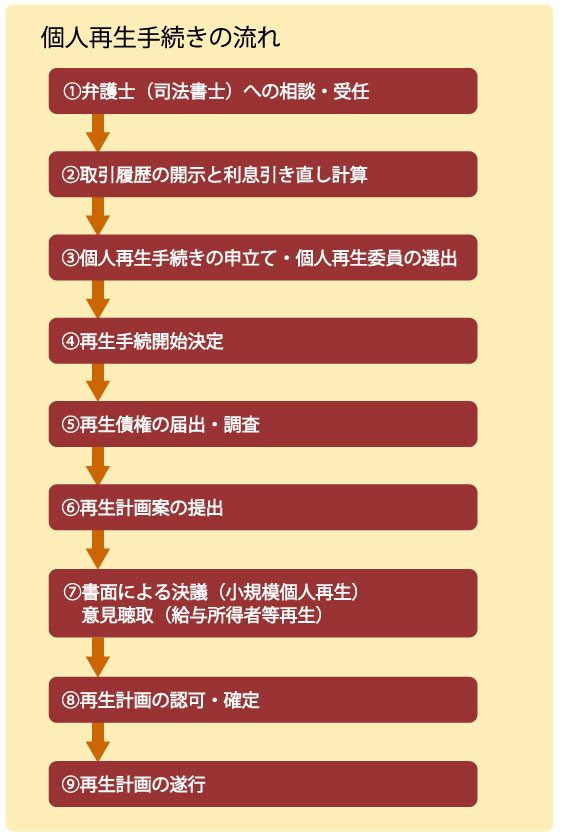

個人再生手続き全体の流れはこのようになります。

申し立てから確定までの手順

では各手順ごとにざっと期間を見てみましょう。

相談から申立てまで

まず、個人再生に限らず債務整理全般において最初に行うのが上図の①②にあたる、法律家への相談、利息引き直し計算というプロセスです。

債務整理は任意整理、特定調停、個人再生、自己破産と4種類の手続きに分かれますがそのいずれを選択するかはその債務者の残債務額、収入、生活状況などを総合的に見ないと判断できないものです。

残債務額を正しく特定するには「利息引き直し計算」が必要です。

これは以前、金利が高すぎた時代に消費者金融など高金利業者から借りていた人について行うものですが、本人が最初に認識していたより大幅に債務が減ることもあるため、債務整理全体の行方を決める非常に重要な作業といえます。

※利息引き直し計算・・貸金業法改正前の高金利で行われていた消費者金融などの取引を適正な利息に直すための計算。

もし、この利息引き直し計算を行った結果、法律家と本人の相談で個人再生が最適であると判断されれば必要な書類を整えて裁判所に申立てることになります。

大体、最初に相談に行ってから利息引き直し計算を終えるまでに1カ月~2カ月、同時並行で書類をそろえ始めたと仮定すると、相談~申立てまでは3カ月くらいになると思われます(家計収支表など、3カ月分を整えなければならない書類があるため)。

申立てから再生手続開始決定まで

申立て書類を受け取った裁判所は内容を確認して補正などを命じ、個人再生委員(再生手続きの手助けをする裁判所の補助者のような役割、主に弁護士など)を選任して再生手続きの開始決定を下します。

これが上図の③~④になりますが、大体順調にいって1カ月くらいです。

再生手続開始決定~再生認可まで

再生手続開始決定が出されると、そこから債権者に対する債権調査、再生計画案の作成、債権者への意見聴取などを行い、出された再生計画案が認可され確定すれば裁判所が関与する部分はほぼ終了となります。

これが上図の⑤~⑧になりますが、約4~5カ月程度はかかると考えられます。(その後、⑨の再生計画案の履行となり、これが原則3年となります。)

つまり全体を通して(弁護士に相談してから再生計画案の履行が始まるまで)8カ月程度の期間はみておかなければならず、途中で何か問題があった場合はさらに時間がかかることもあります。

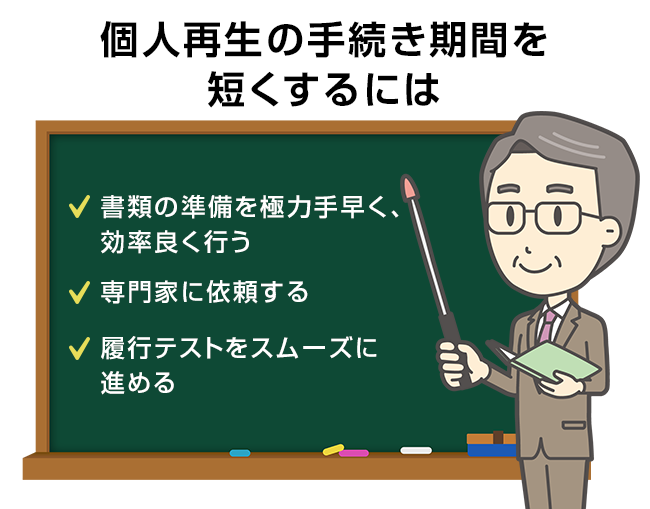

個人再生の手続き期間を短くするには

手続きの期間については、申立人側でコントロールできる部分(書類の準備や補正など)とできない部分(裁判所側の処理の部分)があります。

全体にかかる期間を短くしようと思った場合、前者の「自分の努力で短縮できる部分」をなるべく早くすることを心がけることです。

具体的には書類の準備を極力手早く、効率良く行うということです。

そうはいっても、個人再生を初めてやる人が自分ですべてを揃えようと思うと、いたずらに時間ばかりが経過してしまうことは避けられません。

そのため、個人再生は他の手続きと比べてもとりわけ手続きに熟練した専門家への依頼が欠かせないのです。

専門家に依頼する

専門家(弁護士や司法書士)に依頼するメリットとは何でしょうか。

やはり、多数の書類収集をなるべく無駄なく、効率よく行えるということです。

ひとつひとつの書類をどこで取得すればよいのか?有効期間はあるのか?など、素人では失敗しそうなポイントがたくさんあります。

また、文章で表さなければならない「上申書」の類は、まさに法律家だからこそ説得力のあるものを短期間に作成できるのであり、初めてやる人ではなかなかそう簡単にはいきません。

個人再生は手間がかかるだけに報酬もそれなりの金額にはなりますが、弁護士(司法書士)に依頼することで相応のメリットがあるといえます。

履行テストをスムーズに進める

個人再生は、原則として再生計画に沿って3年間、債権者への支払いを続ける手続きです。

つまり、「ちゃんと決めた金額を支払う、支払えるような人間であるかどうか?」がとても重要なポイントとなります。

そのため、東京地裁やその他多くの裁判所で「履行テスト」というものを行っています。

履行テストとは、個人再生申立人が、毎月決められた金額を決められた口座に積立て、その実績を裁判所に示すものです。

これは、一定金額貯まれば裁判所が選んだ「個人再生委員」の報酬(予納金)にもなりますし、債務者の履行の確実性を確かめることもできます。

決められた金額の積立てがストップしてしまえば手続きはそこで止まってしまいますので、履行テストの段階でいかに予納金を確実に支払って裁判所の信頼を勝ち取るかというのは期間短縮の意味でもとても大切なのです。

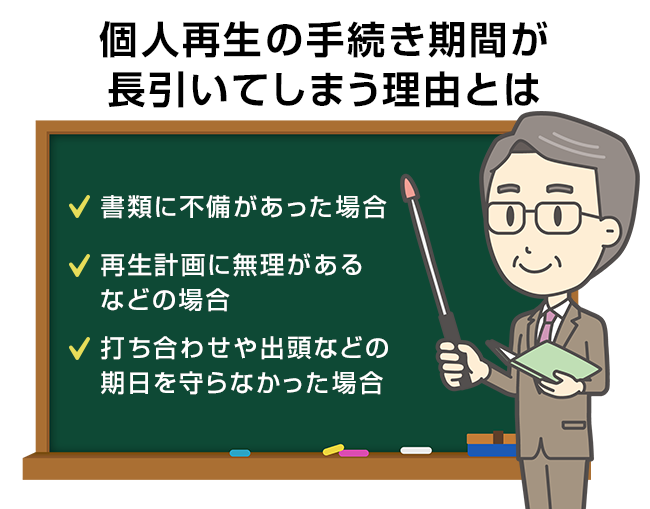

個人再生の手続き期間が長引いてしまう理由とは

では、個人再生の手続きが長引く理由を具体的に考えてみましょう。

書類に不備があった場合

申立人(または代理人)によって申立書類一式が裁判所に提出されると、その後裁判所でひととおりチェックします。

もし、書類の内容に不備や矛盾点などがある場合には、裁判所から申立人(または代理人)のところにFAX等で通知が来ます(補正通知)。

補正通知に従って足りない書類を揃えたり、補足説明をしたりすることになりますが、補正内容が多ければ多いほどここで時間をロスしてしまいますので、最初の提出段階でなるべく完璧に近い状態にしておきたいものです。

【個人再生の必要書類】

|

申立書に添付するもの |

債権者一覧表 |

|

家計収支表 |

|

|

戸籍謄本 |

|

|

住民票の写し |

|

|

委任状(弁護士への) |

|

|

送達先一覧表 |

|

|

収入に関する資料 |

申立人の確定申告書2年分(小規模個人再生の場合) |

|

申立人の給与明細書3カ月分 |

|

|

申立人の源泉徴収票2年分 |

|

|

申立人の課税証明書2年分 |

|

|

年金等受給者については受給証明書 |

|

|

住居の状況に関する資料 |

賃貸借契約書 |

|

生活状況に関する資料 |

同居人の給与明細書3カ月分 |

|

同居人の源泉徴収票2年分 |

|

|

財産に関する資料 |

預金通帳 |

|

残高証明書 |

|

|

貸付金の契約書 |

|

|

退職金見込額証明書(または就業規則) |

|

|

保険証券 |

|

|

解約返戻金見込証明書 |

|

|

有価証券 |

|

|

車検証 |

|

|

車両の時価がわかる資料 |

|

|

不動産登記簿謄本 |

|

|

固定資産税評価証明書 |

|

|

査定書 |

|

|

被担保債権の残高証明書 |

|

|

その他の財産があれば時価がわかる資料 |

書類の準備段階で気をつけたいのが「3カ月」の期限があるものです。

たとえば、「住民票」「保険の解約返戻金見込証明書」などがこれにあたります。

もし、期限付きのものを先に取得してしまうと、他のものの準備に手間取っている間に期限が切れてしまうこともあるのです。

そこで他の書類の準備を先に進めつつ、申立て直前くらいの段階まで整ったらこれらを取得するといったように細かい点でのコツがあります。

弁護士(司法書士)に依頼している場合は効率良く書類を準備するためのアドバイスもしてもらえることが大きなメリットです。

再生計画に無理があるなどの場合

もし、再生計画を立ててそれを裁判所に提出したものの、何らかの理由で「再生計画の不認可」となれば手続きが終結してしまいます。

その場合は再び要件を整えて再生手続を申立てるか、自己破産に切り替えるしかないこととなり、時間を大幅にロスすることとなります。

不認可にはいくつか理由がありますが、

- 再生計画や再生手続に補正できない法律違反があるとき

- 再生計画が遂行される見込がないとき

などがあります。

法の要件をきちんと理解し踏まえた上で、十分に実現可能な再生計画を立案しなければならないので、他の手続きと比べても個人再生は専門家に依頼する必要性が高いといえます。

打ち合わせや出頭などの期日を守らなかった場合

基本的なことではありますが、申立代理人弁護士や個人再生委員との打ち合わせ、裁判所からの呼び出しなどがあった場合は必ず期日に出頭することも大切です。

債務整理をする申立人の中には時間にルーズな人もおり、決められた日に来なかったり、指定された書類を準備していなかったりということもしばしばあります。

そのようなことがあれば1つ1つの手続きがどんどん遅くなり結局申立人自身の不利益になるだけですので、仕事や病気などやむを得ない理由以外は決められた日付を厳守するようにしなければなりません。

個人再生開始後に繰り上げ返済はできるの?

個人再生手続きは、再生計画案が認可されるとその通りに「基本3年間」をかけて分割で弁済していくことになりますが、もし資金に余裕ができた場合に繰り上げ返済することはできるのでしょうか?

繰り上げ返済をする場合の注意点

再生計画案通りに返済している途中で臨時的な収入があったことから早めに弁済したいと思った場合、債権者の同意が得られるなら繰り上げ返済そのものについては問題ありません。

もともと利息がカットされていることもあり、早く返済してもらうことは債権者にとってもデメリットはないからです。

ただ、ここで注意しなければならないことがあります。

自己破産も個人再生も、基本的な考え方として「債権者全員を平等に扱う」ということがあります。

再生計画案は、もちろん弁済額の比率や分割回数などの点につき、債権者に不公平がないように作成されており、もし一部の債権者にだけ先に弁済してしまうようなことがあれば制度の趣旨を損なうことになります。

そこで、もし繰り上げ返済できる状況であれば「各債権者に均等に」ということを心がけなくてはなりません。

個人再生開始後に繰り上げ返済をするメリット

個人再生では毎月毎月債権者への弁済をしなければならないわけですが、やはり債権者が増えれば増えるほど「手間」と「振込手数料」の負担が重くなります。

繰り上げ返済をすることでそれらの負担から解放されるというメリットがあります。

個人再生開始後に繰り上げ返済をするデメリット

もし無理をして繰り上げ返済してしまった場合、その後に不測の事態が起こってまとまった現金が必要になった場合どうにもならなくなる、というデメリット、リスクを考えておかなくてはなりません。

すでに個人再生したことで「ブラックリスト」に載っていますから新たな借入もできませんが、絶対闇金などに手を出すようなことがあってはならないため、手元資金には余裕を持たせておかなければならないのです。

あくまでも、余裕資金ができて、その中の全部ではなく一部で全債権者に平等に弁済ができるような状況に限って繰り上げ返済を検討できる、というくらいに考えておく方がよいでしょう。

まとめ

個人再生は書類集めに時間がかかってしまうんだね。

- 個人再生は債務整理の中でも手続きが煩雑であり、全てのプロセスに最低でも7、8カ月程度はかかると考えておくべきである。

- 個人再生手続きをなるべく早く終えるためには申立人側で

「書類の準備を極力早く進める」

「履行テストの期間中、滞りなく入金をする」

「再生計画案は余裕をもって実現可能なものにする」

「決められた期日に必ず出頭する」などを心がけなくてはならない。 - 再生計画の認可後、履行している最中に繰り上げ返済することも可能だが、なるべく手元の余裕資金を使い切ってしまわない、全債権者に平等に返済するなどの点に気をつけなくてはならない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...