個人再生を行うことによる影響

債務整理を選んでいるんだけれど、自分には個人再生が良いかなぁと思っているんだ。

個人再生は、元本を減額することが出来る手続きだから、任意整理では対応できない人にお勧めの債務整理だね。

だけど、個人再生を行う事で、影響が出てしまうような事もあるんだ。

個人再生にはどんなデメリットがあるの?

信用情報への記載や、保証人への影響などのデメリットがあるんだよ。

今回の記事では、個人再生を行うと、どんな影響が出てしまう事になるのか、詳しく説明するね。

まずは、個人再生とは、手続きなのか、チェックしていこう!

「個人再生」は、裁判所を通じて行う比較的「厳格な」タイプの債務整理手続きになります。

その債務者が抱えている債務額がどのくらいかにもよるのですが、場合によっては何百万円もの元本がカットされることもあり、経済的再生効果は非常に大きいものがあります。

しかしその一方で「手続きすることによるマイナス面での影響」にも無視できないものがあります。

では、個人再生によって債務者にどのような影響が出てくるのかを整理してみましょう。

個人再生とは?

個人再生とは「民事再生法」の一部

個人再生とは、「民事再生法」という倒産手続法の「縮小・個人版」というイメージです。

本来、民事再生法というのは経済的に困窮した「企業」を救済する目的で作られている法律ですが、ルール上は個人の債務者が利用することも可能です。

ただ現実的に見て費用や手続きの手間が膨大にかかることから、個人が利用するには困難な点が多かったという事情がありました。

そこで、通常の再生手続きの特則という位置づけで平成13年から個人再生手続が施行されたのです。

これにより通常再生よりも費用が安く、手続きも簡易で個人にとって再生が選択しやすいものになりました。

個人再生を利用するのはどんな人か?

ただ単に「自己破産したくない」という理由だけで個人再生を選択するのは難しいものがあります。

一般的に個人再生を利用することに向いている債務者は次のような人です。

- 月々の収入は比較的安定しているものの(これは前提となる絶対的な条件)、債務全額を返済できる目途が立たない。

- 自己破産も考えているが、「職業制限」にかかるため不都合である。

- 自宅のローンがあるが、「住宅ローン特則」を使いたい(使えそうな)状況である。

収入は安定、しかし元本がそのままでは全額を返済する目途が立たない人は、「個人再生することにより大幅に元本が減る」という個人再生最大のメリットを一番活用しやすいといえます。

ここで言う「元本」とは、消費者金融など高金利で取引していた業者の借金を、適性な金利に引き直した後の金額からさらに減額するということであり、この点が任意整理とは異なる点です。

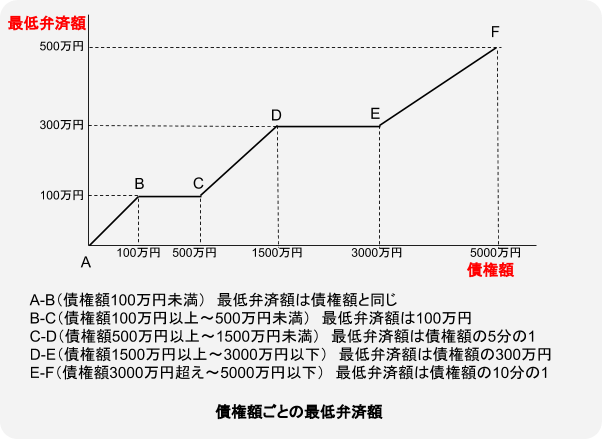

個人再生では、債務額に応じて次のような「最低弁済額」が決まっていますが、下記のように「債務が多ければ多いほど」減額される金額自体も大きくなってきます。

職業制限にかかる人も自己破産を避けるため個人再生の利用を希望することが多いのですが、手続き選択の前によく考えなくてはならないのが「本当に個人再生で決めた弁済額を返していけるのか」という点です。

個人再生では原則3年間、裁判所に認可されて取り決めた金額を支払い続けていかなくてはなりません。

上記のように最低弁済額が100万円ですので、一番少ない人でも月々(振込手数料なども考えて)3万円くらいは返済資金に回すことができなければなりません。

自己破産を回避することだけ考えて安易に個人再生を選択すると、「借金返済の苦しみから解放される」という本来の目的が達成できなくなってしまいます。

そこで、手続きを決定する前に本当に個人再生が可能なのかという点を、弁護士(司法書士)とよく話し合っておくことが大切です。

また、「住宅ローン特則」についても現実的に使える人は非常に限られてきます。

利用を考えている人は、「個人再生と住宅ローン」を熟読した上で、やはり弁護士(司法書士)と相談して決定するべきでしょう。

個人再生にはどんな効果があるか?

上記のように、個人再生最大の効果が「元本の大幅減額」です。

たとえば、500万円近い負債を抱えた人が個人再生に成功した場合は「最低弁済額100万円」ですから、400万円くらいの元本カットが受けられることになり、それによる経済的再生効果は絶大なものがあります。

ただし、高額財産を持っている人は「清算価値保障の原則(最低でも自分の手持ち財産以上の価額は返済しなければならない)」に引っかかるため、財産を保持しながら個人再生するのは難しいこともあります(こちらについては下で詳しく説明します)。

個人再生を行うと影響を受ける事

個人再生って債務整理の中でも手続きが面倒だって聞いたんだけれど、本当?

そうなんだ。

集める書類の数が多いから、他の債務整理に比べると、手続きが面倒なんだよ。

その他にも、個人再生には、色々なデメリットがあるんだよ。

借り入れ制限(ブラックリスト)

債務整理をすることで生活に大きな影響が出る点は、ブラックリスト掲載によって5年~10年ほどクレジットカードの作成や借金全般ができなくなる可能性があることです。

ただしこの点は債務整理手続きすべてに共通して起こるデメリットですし、長期滞納でもブラックになるので、個人再生に限定された話ではありません。

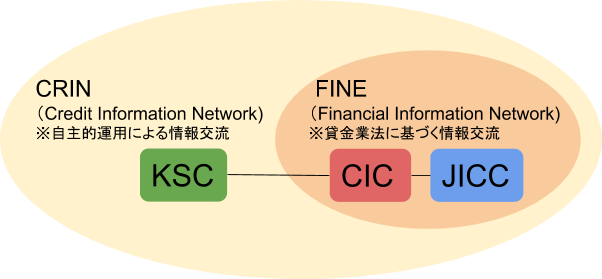

ブラックリストというのは現在日本に3つある「KSC」「CIC」「JICC」という「信用情報機関」が保有している個人の借金に関する情報のうち、マイナス面での情報(事故情報)を指しています。

「信用情報機関」とは個人の借入内容や返済状況、金融事故などの情報を一元管理している会社であり、それぞれに登録している貸金業者や銀行、クレジット会社などが顧客の情報を上げる形で更新されています。

また、それぞれの信用情報機関は下図のように相互に情報を交換できるようになっているため、自分の滞納している債権者が1つの信用情報機関にしか登録していないからといって「他の系列の会社なら大丈夫だろう」と油断することはできません。

ただ、「ブラックリストに載る期間=絶対に借り入れができない」というわけではなく、債権者の判断で融資を通す場合もありますので、その債務者の現状での勤務先、収入や貸金業者の社内事情によって結果は変わります。

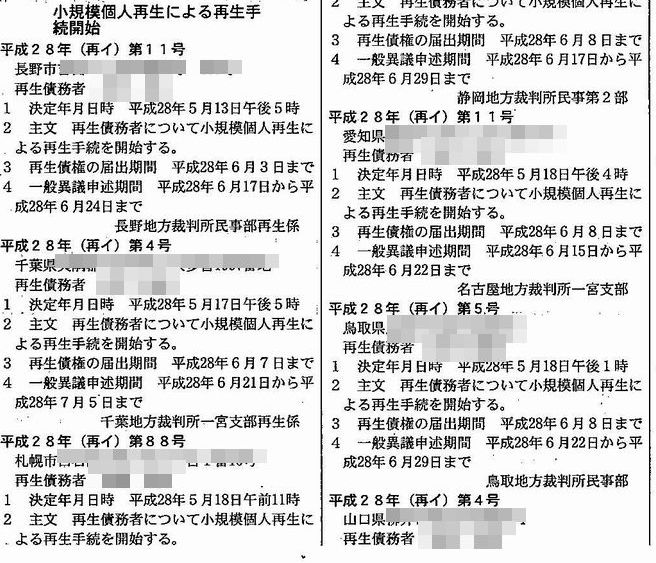

官報記載

個人再生や自己破産は、官報に債務整理した人の住所や氏名が掲載されることが大きなデメリットとして挙げられます。

たとえば、個人再生の開始決定については次のような形で掲載されます。

このことを心配する人もいるのですが、よく言われるのが「官報を毎日毎日じっくり見ている一般人はほとんどいないので、官報によってご近所や友人知人などに知られる心配はあまりない」ということです。

ただ、気をつけなければならないのは

- 金融関係や保険会社などは業務上必要な情報として、また、社員の配置などにも関わってくる問題なのでこれらの情報をしっかり見ていること

- 金融ブラックの人を対象にした「ヤミ金」などのターゲットになる心配があること

という二点です。

特に、官報に載れば高確率でヤミ金からのDMが来るため、決してこれに手を出してはならないということです。

連帯保証人への影響

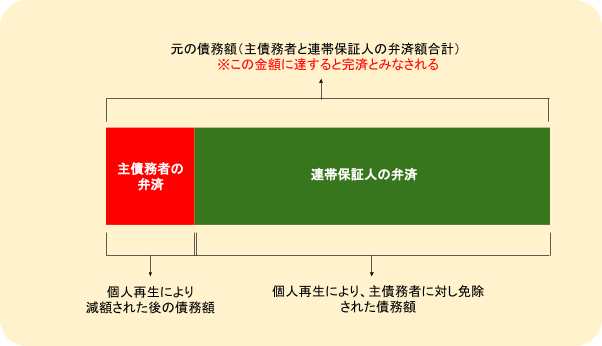

借り入れの際に連帯保証人をつけていると、個人再生を始めれば連帯保証人への請求が行ってしまいます。

主たる債務の個人再生による減額の効果は保証債務には及びません。

個人再生では主たる債務者も元の債務の一部分を返済しますので、債務者自身が支払った部分と連帯保証人が支払った部分の合計が元の債務額に到達すると完済したことになります。

個人再生で影響を受けない事

個人再生は、家族や仕事に影響が出てしまう事ってあるの?

家族が連帯保証人になっていなければ、迷惑をかけてしまう事はほとんどないんだ。

だけど、住宅を手放さなければいけなくなってしまったり、家族や職場に必要書類をお願いする事になる場合もあるから、全く影響がないとも言い切れないんだよ。

家族への影響

個人再生をしたことによって、家族にダイレクトに影響がいくわけではありません。(例えばブラックリストに載るのは債務者本人のみ)

ただ、やはり個人再生のように裁判所が関与する手続きになると取り寄せる書類も多くなります。

家族の通帳や資産、収入状況などを証明する書類も必要になるため、配偶者の勤務先にも請求する必要があります。

こうした手続上でのことや、返済を続けることで家計に入れられるお金が減る、生活がぎりぎりになって配偶者自身のローンが返せなくなるなど間接的な影響はもちろん考えられます。

家族カードとして保有しているクレジットカード

家族カードというのは、自分が本会員、家族を家族会員として、本会員の信用の限度で家族が使用できるカードです。

よって、本会員の債務整理で信用力がなくなれば、それに伴って必然的に家族カードは使用できなくなります。

逆に家族会員自身が債務整理したとしても本会員の信用に傷がつくわけではないため、本会員の信用のもとに成り立っている家族カードにも影響は出ないことになります。

職場への影響

自分で個人再生の事実を告げない限り、それが会社に必ず知られてしまうということはありません。

ただ、個人再生と自己破産の場合は会社の総務や経理に発行してもらわなければならない書類(源泉徴収票や退職金見込証明書など)があることから、担当者によっては薄々勘付いてしまうということもあるでしょう。

もちろん、個人再生をはじめとする債務整理を理由として解雇の申し入れをするのは正当理由のない解雇となりますので、退職する必要はまったくありません。

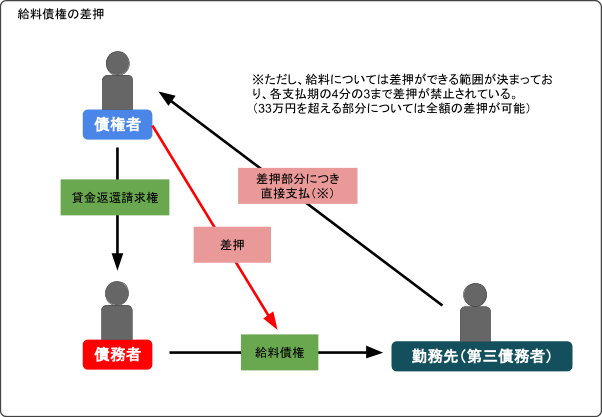

むしろ、債務整理をしないで放置しておき、債権者から訴訟を起こされて給与の差し押さえを受ければ会社(第三債務者)にそのことが知れますので、特に少人数の会社などは居心地の悪い思いをすることも考えられます。

そうならないよう、会社に不審に思われないうちに粛々と債務整理手続きをする方がよほど穏便に済ませることができるのです。

不動産を保有できるか?

個人再生は、住宅を手放さなくても良いって聞いたんだけれど本当?

個人再生を選んだからといって、必ずしも住宅を残すことが出来るわけではないんだよ。

住宅ローンが残っている場合には、ローンの返済を継続することで残せる場合もあるけれど、現実的には厳しい人の方が多いんだよ。

その理由について、詳しく説明するね。

持ち家がある人については、個人再生をすることによって家は処分されてしまうのだろうか?という点が大きな関心事なのではないでしょうか。

個人再生をした人が「家を残せる」「残せない」という問題は、一言では結論を述べることはできません。

建前上は残せるが、現実は難しい

- 個人再生は財産を残せる

- 自己破産は財産を手放す

のように記述されているサイトやブログもあります。

しかしこれには正しい面、間違った面の両方があります。

手続き上、個人再生には「財産の換価、配当(お金に換えて債権者に分配する)」というプロセスがありません。

だから個人再生では配当しなくて良い=財産を失わなくて済むという単純な考え方が出てきてしまうのです。

しかし実際に個人再生によって減額後の弁済額を決めていく際に、その基準には、上記の「最低弁済額」とともに「清算価値保障」というルールがあり、最低でも債務者の手持ち財産以上の金額は弁済に回さなければならないことになっています。

たとえば、ローンを完済している家を「残したい」と考えていても、実際に清算価値保障の原則により、その資産価値以上のものを弁済しなければならないことになりますから結局は手放さなくてはならなくなるケースが非常に多くなります。

住宅資金特別条項を使う場合

一方、まだ住宅ローンが残る家の場合は「住宅資金特別条項(住宅ローン特則)」を利用して住宅を残すという方法があります。

ただ、この制度も実際に使える人は希望する人の中のほんの一握りといえます。

なぜなら、「個人再生手続きの中で定めた債権者への返済額」プラス「住宅ローンの金額」が月々の支払いになるため、元々月収が安定しており、ある程度高めの水準でなければ両方の返済を続けていくことができないからです。

無謀な計画を立てて結局住宅ローンが滞ることがあれば、最終的に銀行(保証会社)により一括返済を求められ、その後抵当権が実行され競売にかけられてしまうため結局は住宅を失ってしまうことになります。

預貯金や現金を残せるか?

貯金や車は手放す必要はあるの?

貯金は手放さなければいけなくなってしまう可能性が高いね。

だけど車の場合には、手元に残すことが出来る場合もあるんだ。

車を手放さなくても良いのはどんな場合となるのか、詳しく説明するね。

預貯金自体を必ずしも解約する必要はありませんが、やはり上記の「清算価値」にこれらは含まれてしまうため、やむなく弁済に回すことになる可能性は十分考えられます。

自動車を残せるか?

自動車については、ローンが残っている、いないで状況が大きく変わってきます。

まとめると次のようになります。

| 車を残せる可能性があるか | 備考 | |

| カーローンを完済しているので自分が所有者 | ○ | 個人再生の場合、清算価値が増える=債務者の弁済額が増えることがある |

| カーローンが残っており、所有権は「販売会社」 | ○ | カーローンを貸している会社から車の引き揚げを要求されても応じる必要なし(ただし、一定の要件を満たしていること) |

| カーローンが残っており、所有権は「信販会社」 | × | 信販会社に「別除権」があるため、車の引き揚げの要求を拒むことができない |

ローンが残る自動車

ローンが残る自動車については、「ローン会社(信販会社など)が所有権留保している」場合が問題となります。

このような状況では、ローン返済が終わるまでは所有権は信販会社に残っていますので、もし支払いが滞ると信販会社は他の債権者に先駆けて車を回収し、その売却代金から優先的に支払いを受けることができるからです(別除権)。

ローンがない(または終わった)自動車

ローンがない自動車については所有権は完全に自分のものになっていますので、上記の「清算価値保障の原則」から、その自動車の価額を総財産に含めても弁済が可能なのであれば残せるという結論になります。

長年乗っている自動車であれば査定額が非常に低くなることもありますので、より残しやすくなるでしょう。

学資保険や生命保険は解約しなければいけないのか

契約している保険は、個人再生には関係ないよね?

解約することで、手元にお金が入ってくるような保険の場合には、解約をして、そのお金を弁済に充てる必要が出てしまうんだよ。

個人再生をしたからといって、保険契約そのものを解約する必要はありません。

問題になってくるのは「解約返戻金」が設定されているタイプの保険です。

解約することによりすぐに得られるお金があるということは、預貯金を持っているのと同じ状態とみなされるのです。

今までに説明してきたようにここでも「清算価値保障の原則」が働くため、もし解約せずに返戻金を保持するのであればその価額が「債務者の相続財産」に加えられるということです。

個人再生を選択する際は慎重に

住宅を手放さなくても良いと思ったから個人再生にしようと思ったんだけれど、住宅を残しておくのは難しいんだね・・

安易な考えで個人再生を選んでしまうと、失敗してしまう事もあるから注意しよう。

このように個人再生は任意整理に比べると

- 手続き自体が煩雑で大変

- 建前上は財産処分の必要はないとはいえ、現実的には財産を残しづらい

- 官報掲載

などネックになることが出てくることを事前によく理解しておかなければなりません。

任意整理ができない状況の人が単に自己破産を避けたいから・・ということで安易に選択すると失敗した!と後悔することになってしまいます。

自分の事案ではどのようなデメリットが考えられるのか、残せる可能性のある財産はどれなのかを弁護士(司法書士)と話し合い、慎重に手続き選択をすることが大切です。

個人再生を行うことによる影響、まとめ

個人再生による影響について、詳しく知ることが出来たよ!

もう一度債務整理について、考えてみるよ。

債務整理は個人再生だけじゃないし、債務整理の種類によって、メリットやデメリットは異なるから、専門家に相談して、自分に合っている債務整理を考えてもらうのがお勧めだよ!

無料相談を行っている弁護士事務所はたくさんあるから、まずは相談してみよう。

- 個人再生をするには、収入の安定性が最低求められる条件となる。

- 個人再生のメリットは元本の大幅な減額である。

- 個人再生のデメリットは手続きが煩雑、ブラックリスト掲載、官報掲載などがある。

- 個人再生をしても家族の信用に直接影響することはなく、会社を辞める必要もない。

- 個人再生では直接的に財産を処分して配当に充てる必要はないものの、清算価値保障の原則があるため結果的に財産を手放さざるを得なくなることが多い。

- 個人再生を選択する場合は手続きの煩雑さ、自分の収入や手持ち財産のバランスから見た財産処分の必要性など考慮すべき点が多いため、法律の専門家ととよく相談してから選択するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...