小規模個人再生と給与所得者等再生の違いは?それぞれメリットを解説

個人再生を検討しているのだけれど、個人再生には種類があるっって聞いたんだ。

どんな種類があるの?

個人再生には、小規模個人再生と給与所得者等再生の2種類があるよ。

まずは個人再生についてまとめてみるよ!

債務整理の中でも「元本を大幅に減らせる」というメリットのある「個人再生」ですが、個人再生の中でも手続きが「小規模個人再生」と「給与所得者等再生」の2つに分かれています。

では、それぞれの特色や、どのような人がどちらを選択するべきかなどを考えてみましょう。

個人再生手続き全般についての確認

個人再生は、3年から5年以内に返済できる額に借金を減額して返済をするという制度です。

多重債務に陥っている人や、借り入れ額が多い人、おまとめローンを利用しても返済が出来ない人を対象とした返済型の債務整理で、消費者金融だけではなく、信販会社からの借り入れも全て個人再生の手続きとして進める事ができ、住宅資金特別条項を利用することで、住宅を守る事も可能です。

ですが、住民税や、社会保険料の支払いは、対象外となります。

こちらの記事では小規模個人再生と給与所得者等再生を比較していきますので、まずどちらにも共通する「個人再生手続きの特色」を確認してみましょう。

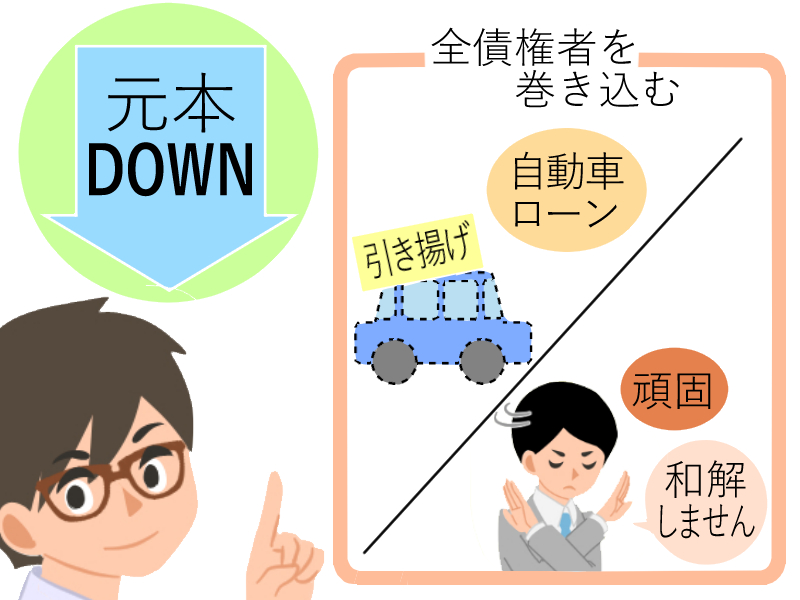

利息引き直し計算後の元本を大幅に減額できる

例えば個人再生を同じ「返済型手続き」である任意整理と比較してみると、両者の非常に大きな違いは「利息引き直し計算」をした後の元本を大幅に返済金額を減額できるか否かという点です。

任意整理は裁判所を通さずにできる手続きということで時間的、手続的な負担が少ないことが魅力ですが、その代わりに利息引き直し計算の元本を減額できるケースはほとんどありません。

しかし、個人再生は利息引き直し計算の後、さらにその元本を5分の1、10分の1といった大幅減額できることもあるのです(ただし、最低返済額基準等の条件はあり)。

全債権者を強制的に手続きに巻き込める

こちらも任意整理との比較になるのですが、「全債権者を巻き込む」ということも個人再生の特徴です(自己破産も裁判所手続きであることから同様)。

特定の債権者を外すことができず、強制的にすべてを巻き込むというのはメリット、デメリットの両方が考えられます。

たとえば、自動車ローンがあるので債務整理すると引き揚げられてしまうからそこは外したい、と考えたとしましょう。

このような場合には任意整理ができる条件の人であれば自動車ローンをそのまま払い続けて、その他の債権者のみ手続きするということもできます。

消費者金融のような高金利業者だけを任意整理するのも定番の方法です。

そう考えるとすべての債権者を巻き込み、全債権額の債務整理を行うのはデメリットばかりと思えてしまうのですが、メリットもあります。

それは「任意整理をしたいのに頑固な債権者が和解に応じない」といったケースです。

近年特によくみられるのですが、貸金業者自身の体力が低下しているために債務者が希望する内容での和解に応じることができず、一部の債権者が合意しないことにより全体として任意整理成立を阻害しているのです。

どうしても和解が無理となると個人再生手続きへの移行が考えられますが、個人再生では裁判所によって強制的に手続きに巻き込まれることになりますのであとは手続きの要件さえ満たしていれば膠着状態は解消できるわけです。

添付書類が多く、煩雑である

任意整理は債務者自身が準備する書類はほとんどないといえますが、個人再生の場合は裁判所に対し、債権者・債務の状況や、債務額、債務者の生活・収入・財産に関する書類など膨大な資料の提出が必要となります。

中には、一般の人がほとんど自分で取り寄せたことがないような書類もありますので弁護士(司法書士)の手を借りなくては難しいことも多いといえます。

小規模個人再生と給与所得者等再生の関係

個人再生についてのメリットとデメリットを確認できたよ!

では早速、小規模個人再生と給与所得者等再生の関係をチェックしてみよう!

では、「小規模個人再生」と「給与所得者等再生」の関係について考えてみましょう。

給与所得者等再生は、小規模個人再生の特則としての位置づけになっています。

給与所得者等再生ができる条件を備えている債務者(サラリーマンなど給与の変動幅が小さい者)は、小規模個人再生も利用できるため、それぞれの特色を知った上でどちらがより自分にとって適切なのかを選択しなくてはなりません。

小規模個人再生と給与所得者等再生、利用できるのはどんな人?

どちらも「債務者が個人であること」という要件はありますが、その他の開始要件を見てみましょう。

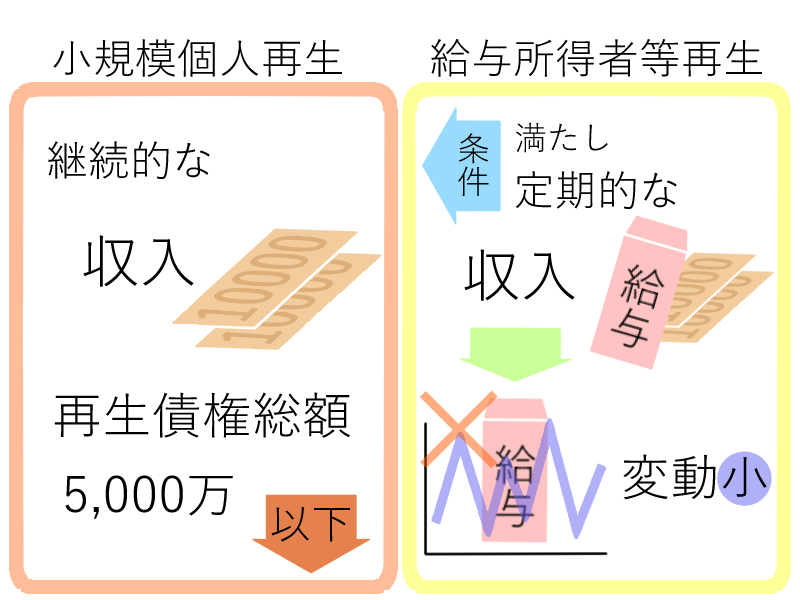

- 小規模個人再生を利用できるのは

「個人である債務者のうち、将来において継続的にまたは反復して収入を得る見込みがあり、かつ、再生債権総額が5,000万円を超えない(住宅ローンを除く)」という条件を満たす人です。

- 給与所得者等再生を利用できるのは

「上記の小規模個人再生の要件を満たす」ことに加えて、

「給与またはこれに類する定期的な収入を得る見込みがある者であって、かつ、その額の変動の幅が小さいと見込まれる」という条件を満たす人です。

給与所得者等再生の場合、債務者が再生債権者の同意を得ることなしに可処分所得の2年分以上の額を計画返済総額(再生手続きにおいて弁済するものと決める金額)として設定することになります。

よって、収入が安定していて将来の収入(=支払能力)がある程度確実に予測できることが必要になってくるのです。

どの程度であれば収入の変動がないとされるかですが、大体20%程度の範囲での変動までなら許容範囲とされています。

大ざっぱな判断基準としては

ということになります。

下記で説明しますが、給与所得者等再生においては弁済するべき債務総額が小規模個人再生より上がってしまう可能性が高いため、現実的にはサラリーマンであってもあえて小規模個人再生を選択する人が司法統計ではかなり多いのが実情です。

また、給与所得者等再生ではその他に

「過去の給与所得者等再生の再生計画が遂行された場合の当該再生計画認可決定確定日、ハードシップ免責がされた場合の当該再生計画認可決定確定日、破産免責許可決定確定日から7年以内にされた申立てでないこと」

という要件もあります。

つまり、「7年以内という短い間に給与所得者等再生による個人再生を複数回、または破産免責と給与所得者等再生による個人再生を両方行うということはできない」と法律で定められています。

もし給与所得者等再生で手続きしたいという場合には

「給与所得者等再生を行うことを求める旨の申述」が必要になります。

給与所得者等再生の方が小規模個人再生よりも要件の内容が厳しくなるため、もし給与所得者等再生の条件を満たしていないと思われる場合には通常の民事再生や、小規模個人再生に切り替えてもらうことを求めることもできるため、切り替えを希望する場合はその意思を明らかにしておくことが必要です。

両者の手続き上の相違点

小規模個人再生と給与所得者等再生の手続きの違いについても詳しく教えて!

手続きとしては、小規模個人再生の方が、比較的簡単となるよ。

手続きの違いも調べよう!

では、小規模個人再生と給与所得者等再生は、手続きのプロセスにおいてどのような相違点があるのでしょうか?

主に3点が挙げられます。

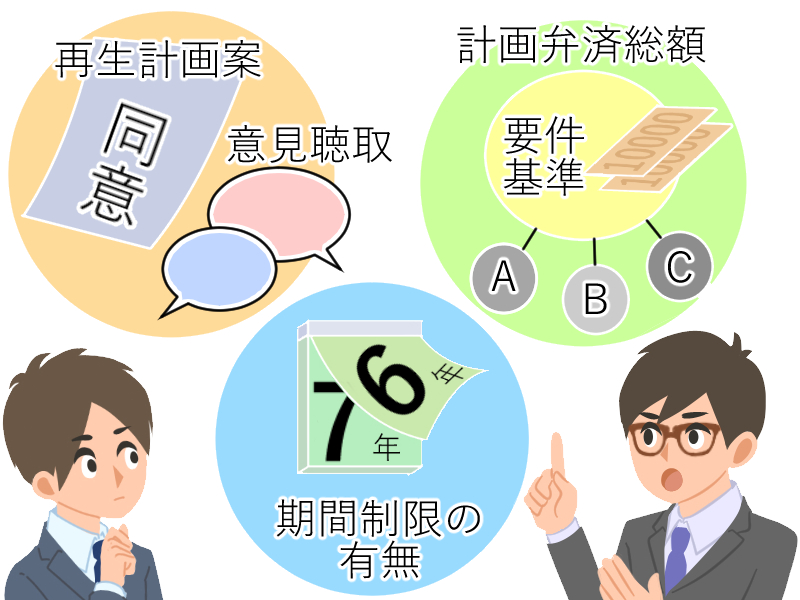

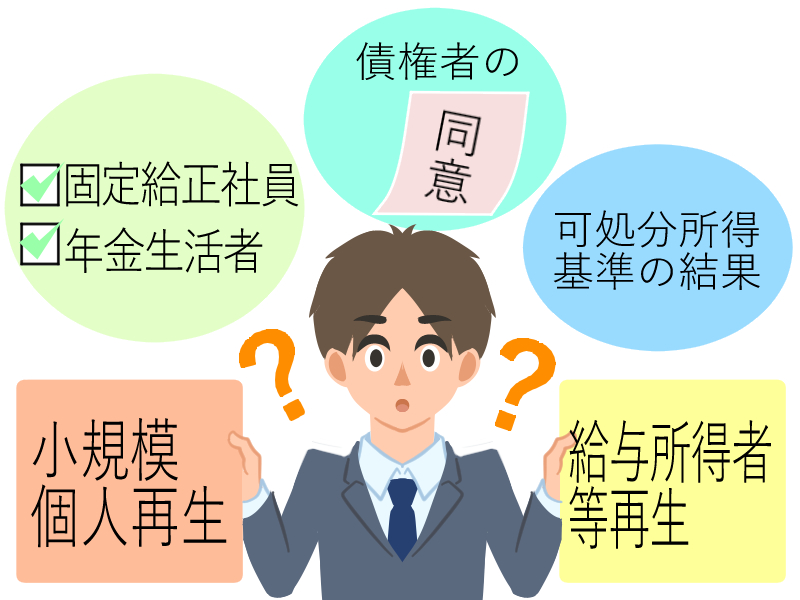

- 小規模個人再生では、再生計画案に対する再生債権者の書面決議が行われます。これは、債権者の議決権は過半数の消極的同意(不同意がないこと)が必要ですが、給与所得者等再生は債権者の意見聴取はあるものの、同意までは必要とされていません。

- 小規模個人再生では、計画弁済総額(=返済計画案の中で、全債権者にこれだけ返済すると決めた返済額)の最低ラインとして「最低弁済額要件」「清算価値要件」を満たすだけで良いのですが、給与所得者等再生の場合はこれに加えて「可処分所得基準」というものがあります。

※「最低弁済額」とは、利息引き直し計算後の元本の金額に応じて、どこまで債務を減額できるかという基準のこと

※「清算価値要件」とは、もし再生債務者が仮に自己破産した場合に破産財団(配当に回される財産)に組み入れるべき財産額よりは個人再生による弁済額が上回らなくてはならないというルールです。

実務上は、裁判所のフォーマットとして「可処分所得計算シート」というものがありますのでこちらを使って計算することができます。

- 給与所得者等再生による債務の減免は、債権者に「書面決議」のような消極的同意の権限がないため(債権者の意思に関わらず減免されてしまう)、破産免責に準じて考えられています。よって、給与所得者等再生は再度の利用に期間制限が設けられていますが、小規模個人再生ではこのような制限はありません。

どちらを選択するべきか?

小規模個人再生と、給与所得者等再生の違いを理解することができたよ。

結局のところ、どちらの方が良いのかな?

どちらのメリットもデメリットも視野に入れた上で、決める事が大切だよ!

弁護士事務所や司法書士事務所に相談してみるのもお勧めだよ。

両者の長所と短所を平たく言えば

- 小規模個人再生は、弁済額の要件は給与所得者等再生より緩いものの、最終的に債権者の消極的同意が得られなければ手続きが成立しない。

- 給与所得者等再生は債権者の同意は要らないものの、弁済額の要件(特に可処分所得基準)という壁がある。

ということになります。

では両者の違いを見てきたところで、どのような状況の人がどちらを選択するのが適切なのか考えてみましょう。

収入面

個人再生手続きにおいては、上記のように「将来において継続的にまたは反復して収入を得る見込みがあること」が必要ですが、給与所得者等再生を利用するためには、それにプラスして、収入の変動幅が小さいということがあります(年間20%程度が限度)。

つまり、給与所得者等再生を選択しうるのは「固定給が定められている正社員」や「年金生活者」などが考えられます。

ただ、アルバイトやパートといった雇用形態であっても絶対にできないわけではありません。要するに、収入に波がなければ給与所得者等再生を選択できる余地はあるということになります。

逆に、「正社員だが完全成果主義」など、雇用形態の如何を問わず不安定な収入の人については給与所得者等再生を選択する余地はなく、最初から小規模個人再生が適していることになります。

また、自分自身の収入ではなく、親族からの継続的援助といった場合はどうでしょうか。

収入と呼ぶことには若干、無理があるかも知れませんが、このようなケースでも再生計画による弁済が履行される間援助が途切れないことが確実であれば認められた例もあります。

可処分所得基準の問題

可処分所得基準は、生活保護世帯の生活費を基礎に定められていますが、計算した結果が高めになってしまうことがあります。

特に同居している家族がいない単身者や高額所得者などでは可処分所得の金額が上がってしまう傾向が顕著といえるでしょう。

こうなると給与所得者等再生を利用しても再生計画が履行できない心配があったり、弁済が生活を圧迫して結局、再生債務者の生活再建を図れない危険性があるのです。

もし、「最低弁済額要件」「清算価値要件」で算出された金額のどちらかよりも「可処分所得基準」で計算した金額が高いようであれば迷わずに小規模個人再生を選択するべきでしょう。

一方、小規模個人再生の「債権者の消極的同意」で、実際に不同意の意見を提出する債権者は稀といえます。

具体的に不同意を表明する債権者としては政府系の金融機関などがありますが、こういった債権者があらかじめわかっている場合にはあえて小規模個人再生を避けることもあります。

給与所得者等再生から小規模個人再生への変更

上記のように、給与所得者等再生は小規模個人再生の特則ですので、給与所得者等再生の要件を満たしていない場合には小規模個人再生への変更が可能です。

ただ、反対に小規模個人再生から給与所得者等再生への変更はできず、もし切り替えたいのであればいったん小規模個人再生の申立てを取下げ、あらためて給与所得者等再生の申立てをすることが必要になります。

小規模個人再生と給与所得者等再生の違い、まとめ

給与所得者等再生は、取り入れる事が出来ない人もいるんだね。

一度手続きを開始したら、小規模個人再生には戻れないという点がポイントだね!

今回のまとめだよ!

違いをしっかりと理解した上で検討してみよう!

- 個人再生の特色は、元本を大幅減額できる可能性があること、そして裁判所関与のもとに全債権者を手続きに巻き込めるので、強制的な解決力があるという点である。

- 個人再生の基本的な手続き類型は小規模個人再生であるが、会社員など収入の変動が少ない人については給与所得者等再生を利用する選択肢もある。

つまり、会社員はどちらも選択する余地があるためケースバイケースで考えるべき。 - 小規模個人再生は、弁済額要件の上では給与所得者等再生より緩いものの債権者の消極的同意というプロセスを経なくてはならないので、債権者の顔ぶれによっては給与所得者等再生を選ぶ方が良いこともある。

- 給与所得者等再生から小規模個人再生への変更はできるが、逆はできないのでいったん取り下げなければならなくなる。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...