自己破産をした人の退職金はどうなる? 証明書の発行などについても解説

たとえ退職金を受け取っていなくても、将来的に退職金を受け取る可能性がある場合には、自己破産に退職金を組み込む必要があるよ。

今回の記事では、退職金と自己破産の関係について、詳しく見ていこう。

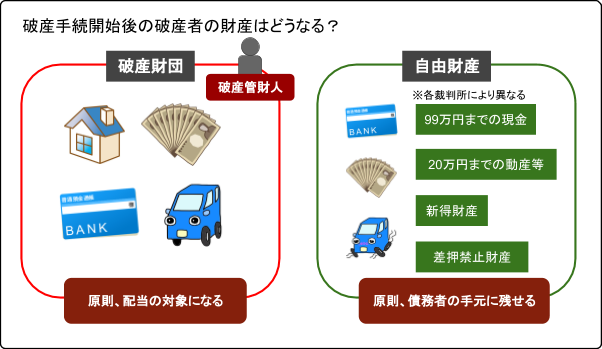

自己破産した場合に、目ぼしい財産は換価(お金に換える)され債権者に配当されます。

預貯金や不動産、車両などはわかりやすいのですが、自分でも気づいていない財産のひとつとして「退職金」があります。

では、自己破産の手続きにおける退職金の取扱いについて考えてみましょう。

退職金は自己破産に組み込まなければいけないの?

退職金とは、退職する従業員に支給される金銭ですが、日本では「賃金の後払い」と位置づけられています。

一般的に、勤続年数が長いほど、会社内での階級が高いほど退職金の金額は上がっていきます。

退職金制度はすべての会社にあるわけではなく、設けなくても法律違反ではありません。

ただ、就業規則に退職金規定がある以上は会社側に支給する義務が発生します。

まだ退職しないのだから退職金は自分の財産ではない、と考えるのも無理のないことですが、将来支給される見込がある退職金については破産手続きの中では「債務者の財産」としてその一部を組み込まなくてはなりません(破産財団への組み入れ)。

これは、下記の条文を根拠とするものです。

破産法第34条2項

破産者が破産手続開始前に生じた原因に基づいて行うことがある将来の請求権は、破産財団に属する。

ただ、退職金とは破産者の退職によってはじめて現実化するものであり、退職金があるからといって破産管財人が勝手に破産者を退職させるわけにはいきません。

そのため、実務的な取扱いとしては

「退職金のうち、破産財団を構成する(換価の対象となる)部分について破産者に積立てをさせた上でその金額を破産財団に組み入れ、退職金自体は換価の対象にしない」

という形を取ることが普通です。

破産財団を一言で表現するなら「債権者への配当に回される予定の財産の集合体」です。

なお、破産者の財産すべてが換価されるわけではなく、「自由財産」として手元に残せる部分もあります。

破産管財人や破産財団については詳しくはこちらの記事で説明しています。

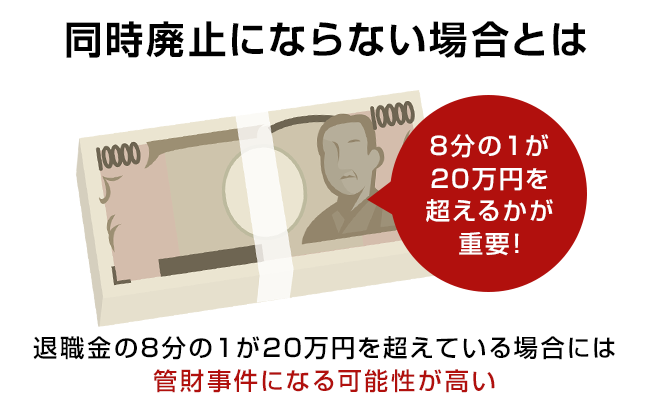

破産法等の条文から理論的に考えると「退職金の中で破産財団に組み入れてよい金額」は退職金の4分の1ということになります(破産法第34条3項2号、民事執行法第152条2項)。

しかし東京地裁破産再生部の運用では、破産者に近々退職予定がない限り、将来、懲戒解雇や勤務先の倒産等で退職金を受けられなくなることにも配慮して、破産財団への組み入れを「退職金見込額の8分の1」としています。

基本的にはこの「8分の1」を相当の期間に積み立てることが求められます。

仮に破産者がもし大企業勤務だったり、勤続年数が長いなどで退職金が非常に高額にのぼるため相当の期間に積立てができなければ、残りの金額について破産財団から放棄することを認めてもらう取扱いになることもあります。

今後退職金を受け取る場合には

もし、間近の時期に退職を予定している場合は、財産化することがほぼ確実といえるため、上に挙げた破産法、民事執行法の規定により退職金見込額の4分の1が破産財団に組み入れられることになります。

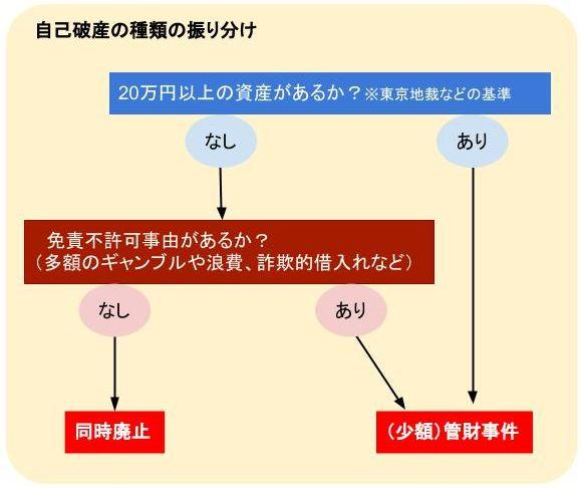

同時廃止にならない場合とは

破産手続には、目ぼしい財産がない+免責不許可事由がない場合にすぐ破産手続を終わらせる「同時廃止」と、破産管財人を選任して財産の換価や事情の調査を行う「管財事件」があります。

同時廃止は事件の終結までの時間が非常に早く、破産手続の費用としても安く済みますので申立人としてはできれば同時廃止にしたいところですが、どのような基準で振り分けているのでしょうか?

東京地裁の基準では、「破産財団をもって破産手続の費用を支弁するのに不足すると認める場合」には同時廃止に振り分けるとされています。

要するに「破産手続費用すら支払えない人には、わざわざ破産管財人をつけて配当手続きを試みる意味もないので、早期に終結する同時廃止にする」ということなのです。

「破産手続の費用を支弁する」をさらに具体的に言えば、裁判所に支払う「予納金」を工面できるかどうかということになります。

予納金は主に破産管財人に対する報酬に充てられる金銭ですが、原則的には破産手続の最初に一括で支払わなければならないことになります(裁判所の管轄により、積立てができるまで数カ月待ってくれるところ、くれないところがあります)。

一般的には個人の破産は通常管財ではなくほとんど「少額管財」と呼ばれる比較的簡易な管財手続きになりますが、そうなると裁判所への予納金は20万円が標準です。

これすらも支払えない状況にあり、さらに免責不許可事由(※)がない人が通常「同時廃止」に振り分けられることになります。

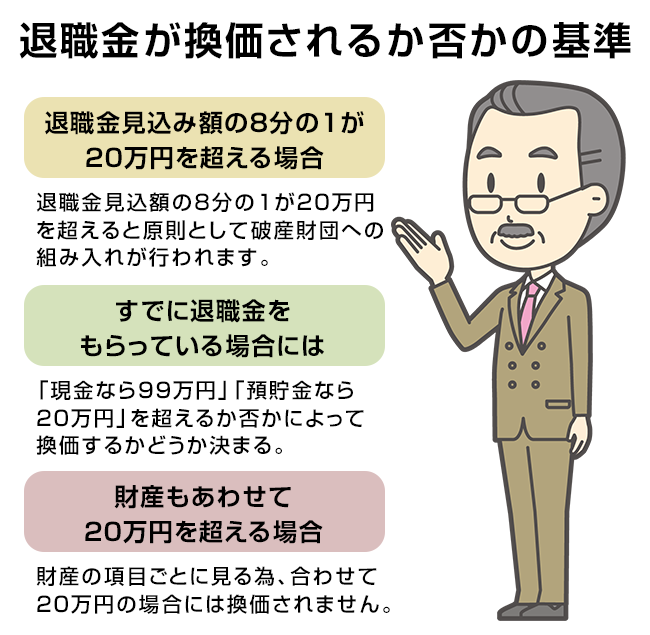

退職金が換価されるか否かの基準

退職金と、財産は合算して20万円で判断されるのではなく、項目ごとにチェックされる事になるよ。

東京地裁の基準によると、自己破産により換価される財産の基準としては「各財産20万円を超えるかどうか」がひとつの目安になっています。(ただ、これは地方によって基準の設け方が異なるため、自分の申立先がどうなっているかは申立代理人弁護士に確認する必要があります)

退職金見込み額の8分の1が20万円を超える場合

東京地裁では「財産の種類ごとに20万円を超えるものを破産財団に組み入れる」という基準があります。

退職金についても同様で、退職金見込額の8分の1が20万円を超えると原則として破産財団への組み入れが行われます。

すでに退職金をもらっている場合には

では、破産手続開始決定前にすでに退職金を受領している場合はどうでしょうか。

このような場合、すでに退職金は現金や預貯金という形に変化しており、元々退職金であったことは考慮されません。

よって、(東京地裁の場合は)原則的な換価基準である「現金なら99万円」「預貯金なら20万円」を超えるか否かによって換価するかどうかが決まることになります。

財産もあわせて20万円を超える場合

東京地裁の「20万円基準」は色々な財産を合算するのではなく、財産の項目ごとに見ることになります。

上記のように、退職金の8分の1で20万円を超えず、他の財産も20万円を超えないが合算すると超える、という場合でも、それらは換価されないことになります。

退職金は自己破産にどのように組み込むのか

退職金額を証明するために、職場から退職金見込み証明書を発行してもらう事も必要だよ。

では、退職金を換価しなければならないケースでは、具体的どのように行うのでしょうか。

資産目録を作成する

資産目録とは、自己破産の申立人が申立先の地方裁判所に申立書の添付書類として提出するものです。

_ページ_1-724x1024.jpg)

_ページ_2-724x1024.jpg) (以下、同様に他の財産の細目を記入していきますが省略します)

(以下、同様に他の財産の細目を記入していきますが省略します)

各地方裁判所でフォーマットは違っていますので、自分の申立先の裁判所でもらう、ダウンロードできるものについてはパソコン等から取る、弁護士(司法書士)に準備してもらうなどの方法があります。

現金、預貯金、不動産、車両などかなり細かく記載するようになっている裁判所もありますので、漏れのないように気をつけなくてはなりません。

あまり大きなものについて書き漏れがあったりすると免責許可の判断に悪影響を与えることにもなりますので注意深く記入しましょう。

自分名義になっている物自体はそれほど忘れることはないでしょうが、遺産分割協議が未了の相続財産については見落としがちです。

自分が財産を放棄しようと思っているとしても、確定的に誰が相続するかが決まるまでは潜在的に不動産の共有持分を持っていることになるのですが、そこに気づかない人が非常に多いのです。

すべての資産を漏れなく記載するには、申立代理人の弁護士(司法書士)とよく打ち合わせをして、自分ではなかなか気づかない点を指摘してもらうのがベストです。

退職金見込額証明書を会社で発行してもらう

自己破産や個人再生の手続きでネックになるのが「退職金見込証明書」の発行です。

退職金がある人は「就業規則」や経理担当者に作成してもらった証明書、それに準じる書類を提出しなくてはなりませんし、退職金がない人は「退職金がないことを証する書面」を出さなければならないのです。

ただ、ここに抵抗感を覚える人も多く、どうやって会社に説明すればよいのか、このようなものを請求したら債務整理しているのがバレるのではないかと思うのも無理はありません。

結論から言えば、総務や経理担当者でもわかる人はわかるし、わからない人はわからないとしか言えず、これなら絶対にバレないという方法はありません。

債務整理をした人が身近にいるような人なら勘付くこともあるでしょう。

なるべく抵抗感なく頼む方法として、定番のものに「住宅ローンを検討しているので審査のために使う」というものがあります。

ただ、基本的に「聞かれるまでは黙っている」というスタンスで良いでしょう。

退職が近い場合の注意点

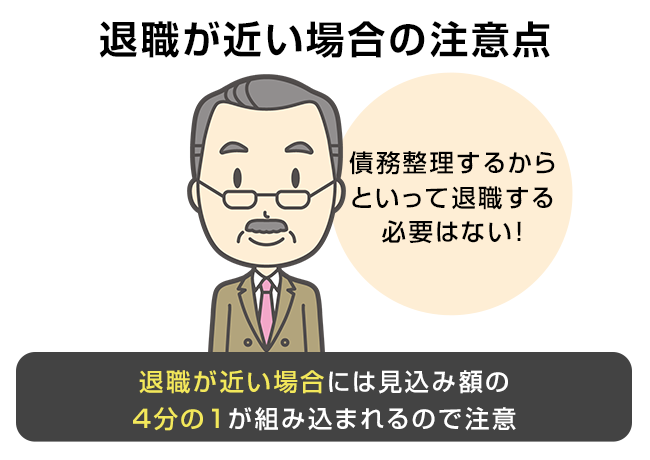

くれぐれも覚えておきたいのは、債務整理するからといって退職する必要はないということです。

中小企業などでは社員間の噂で「うちの会社は債務整理したら辞めなければならない」といったものが飛び交っている会社もあるようですが、これはまったくのでたらめです。

会社側から解雇する正当理由にならないのはもちろんのこと、従業員側からも辞める必要はないのです。

むしろ、自己破産後に生活の立て直しをしなければならない趣旨から考えたら、ある程度今の仕事で安定した収入が得られているのであれば安易に辞めてはいけないといえます。

退職が近い場合には見込み額の4分の1が組み込まれる

ただ、もともと退職を予定していてその時期が近付いているという人は気をつけなければならないことがあります。

退職金をもらう時期がまだかなり先で現実化していないのであれば、東京地裁の基準では「退職金見込額の8分の1」を破産財団に組み入れたらよかったのですが、退職が現実的になっている人は破産法第34条3項2号、民事執行法第152条2項の原則通り「4分の1」を組み入れなくてはなりません。

どのようにして捻出するのかという方法や、あまりにも高額にのぼり現金での積立てが不可能な人は破産手続の申立前にによく弁護士と相談しておくことが必要です。

まとめ

退職金はもらっていなくても、財産として自己破産に組み込む必要があるんだね!

- 退職金は、東京地裁の基準では原則としてその見込額の8分の1を破産財団に組み入れなくてはならない。

退職時期が迫っている人は見込額の4分の1になることもある。 - 各財産の金額が20万円を超えるか否かで財産の換価、配当がされるか否かが決まるが、これは退職金についてはその見込額の8分の1が20万円を超えるかどうかで決まり、他の財産と合算するのではない。

- 自己破産などの債務整理をするからといって会社を退職する必要はないし、会社から解雇する正当な権限もない。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...