破産申立書の書式や書き方は?自分で書けるの?専門家が解説

自己破産に必要な書類は自分で作成する事ができるのかな?

今回の記事では、自己破産に必要な書類にはどのような物があるのか、弁護士に依頼するメリットもあわせてチェックしていこう。

破産手続きというと「弁護士が入って、ものすごく複雑な専門的手続きをしている」というイメージを持つ人もいるのではないでしょうか。

もちろん法人の破産であれば債権者も多く大がかりなものになるため、やはり法律家の介入なしには難しいのですが、資産がほとんどないような個人の破産手続きならケースによっては自分でできるものもあります。

ただ、やはりスムーズに手続きを済ませることを考えると書類準備等のハードルは高いのも現実ですので、極力弁護士(司法書士)の手を借りる方が望ましいといえます。

では、破産申立てに必要な書類にはどんなものがあるのか、法律家に頼んだ方が良いのかどうかを考えてみましょう。

※なお、東京地裁などの大型裁判所においては「事実上」本人申立てができない(代理人選任を強硬にすすめられる)といった状況になっていることもありますので、申立てを検討する時点で現状がどうなっているか確認する必要があります。

破産申立書とは

その他にも、陳述書など、様々な書類が必要になるよ。

自己破産をするには裁判所所定の申立書や陳述書に必要事項を記載し、それに関連する財産や負債関係の様々な書類を提出しなければなりません。

口頭での申立てをすることはできず、書面がきちんと整わなくては破産手続開始決定を出すことができないのです。

破産手続きというのは「破産(債務者の財産を債権者に配当する)」と「免責(配当等を終えて最終的に残る債務をチャラにする)」の二段階の手続きがあります。

実際には個人の破産で配当可能な財産があるケースは多くないため、そのような場合はすぐ破産を廃止して(同時廃止)、免責手続きに移る流れになります。

現在の破産手続きでは「破産・免責申立書」という様式を使うのでこれらをいっぺんに申立てる体裁になっています(下記に実例を出しながら解説します)。

破産申立書を提出するのは各地にある「地方裁判所」ですが、これは申立人の住所地(または居所)により管轄が決まるのであり、どこにでも出せるわけではないことに注意が必要です。

※裁判所ウェブサイト「裁判所の管轄区域」

破産申立書は自分自身で作成する事はできるのか

破産申立書を自分で作成する場合の注意点についても見ていこう。

では、破産申立書を申立人自身が作成することはできるのでしょうか?

実際の申立書の形式を見ながら考えてみましょう。

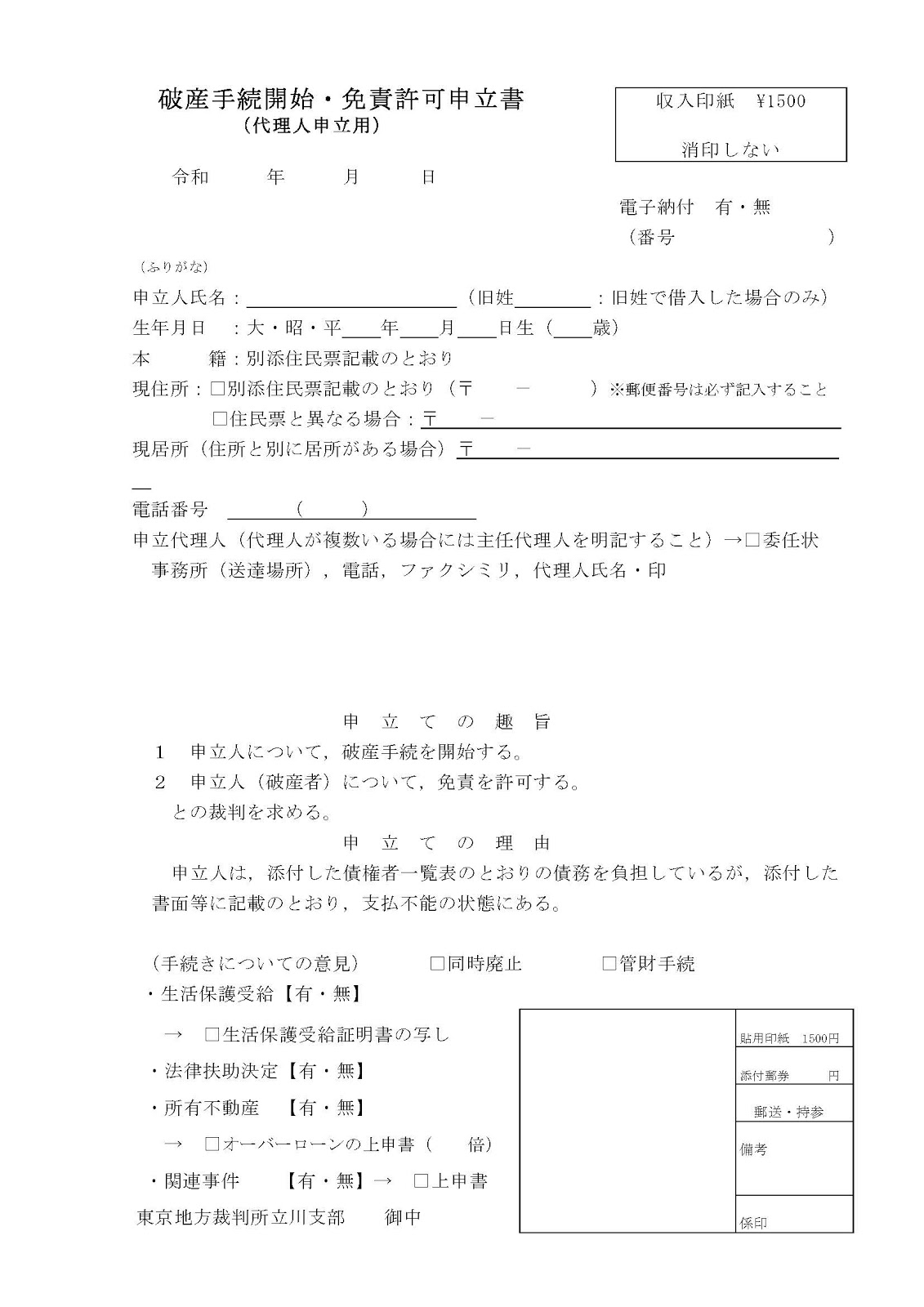

破産申立書の書式

上記に説明したように、破産申立ての書類は、「破産」と「免責」の両方を一度に申立てるようになっています。

申立書の一例がこちらになりますが、各地方裁判所により少し体裁が異なることもあるので、地方裁判所のウェブサイトからダウンロードするか、実際に裁判所に出向いて書式を受け取るなどの方法で入手しなくてはなりません。

もちろん法律家に依頼した場合は書式も法律家サイドで準備してくれます。

破産申立書に記載する必要事項

必須の情報として、申立人の氏名住所、生年月日等、また、代理人の氏名住所等を記載します。

申立ての趣旨についてはすでに記載されているので、それ以下はほぼ項目ごとに表を埋めていくようなイメージです。

職業や今までの職歴、家族状況、住居の状況など、さまざまな角度から申立人の現在の状況を説明することになります。

具体的には下に例示します。

破産申立書の中で特に詳細に説明すべき事項

破産申立書の中でも特に裁判所が注目する「キモ」となる部分があります。

それは、「破産に至る経緯」と呼ばれる部分で、簡単に言えば「なぜ破産しなければならないところまで追い込まれてしまったのか?」を、そのきっかけから具体的数字とともに時系列で説明するというものです。

各地方裁判所により求められる細かさは違っていますが、具体例を挙げると次のように記述します。

- 200〇年〇月 不況でリストラに遭い、生活費補填のために消費者金融A社から〇万円を借入れ。

月々の返済額は〇万円ずつ。 - 200〇年〇月 さらにA社から追加で〇万円を借入れ。

返済額が〇万円に増える。 - 200〇年〇月 自分は再就職したものの妻が病気で入院したため、B銀行カードローンを利用して入院費の〇万円を借入れ。

その分の返済〇万円が今までの返済に加わる。 - 200〇年〇月 返済が苦しくなってきたと感じるようになり、穴埋めするためさらに消費者金融Cから〇万円を借入れ、自転車操業状態になる。

- 200〇年〇月 自分も体調不良で転職、大幅に収入が減っていよいよ返済ができないと考えるようになる。

〇〇法律事務所に相談に行き、破産手続きを決意した。

実際にはもっと項目は多くなりますが、このように

- いつ

- どこから

- どんな理由で

- いくら借りて

- どのくらい返済していたか

- いつ返済できないと感じたか

- 破産手続きを決意したのはいつか

といったことが明確に伝わるように記載します。

生活状況と経済的状況を絡めて記載しますが、記載内容と(裁判所に提出した)通帳等の内容が明らかに矛盾する場合は裁判所から説明を求められます。

よって、いい加減に記載するとかえって面倒なことになりますので極力、借りた当時のことから詳細に思い出す努力をし、債権者との契約書や返済時にATMから出てきた領収書等を見て正確な記載ができるように心がけなくてはなりません。

もちろん現在の収入や資産を記載する欄もあるため、収入と負債のバランスを見て、破産開始の要件である「支払い不能」の状態にあるのかどうか、破産に至る経緯の説明に照らして免責不許可事由(※)がないのかどうかなどを裁判所が判断していきます。

※免責不許可事由・・・債務者に、免責を認めるのが相当ではないような事情があること。

ギャンブルで大幅に財産を失う、債権者を騙して借入れするなどが代表的。

ここまで細かい状況報告を求められるわけですから、普段文章を書き慣れない人にはハードルが高く感じるはずであり、そのような意味でも普段から訴状等で文書作成に慣れている弁護士に依頼する方がスムーズであるのは言うまでもありません。

その他自己破産に必要な書類とは

上に挙げた「破産、免責申立書」の他に、裁判所に提出する書類は非常に多くなりますが、大まかに分けるとこのようになります。

- 陳述書(穴埋め形式で申立人の財産、生活の状況を説明するものです)

- 債権者一覧表

- 家計収支表

- 資産目録

※これらの文書は裁判所のフォーマットに則って作成します。 - 財産や生活状況を裏付けるための「添付書類」(下記に表で示します)

※これらの添付書類ついては、債務者自身が自分の手持ちの物を提出したり、職場や保険会社等から取得します。

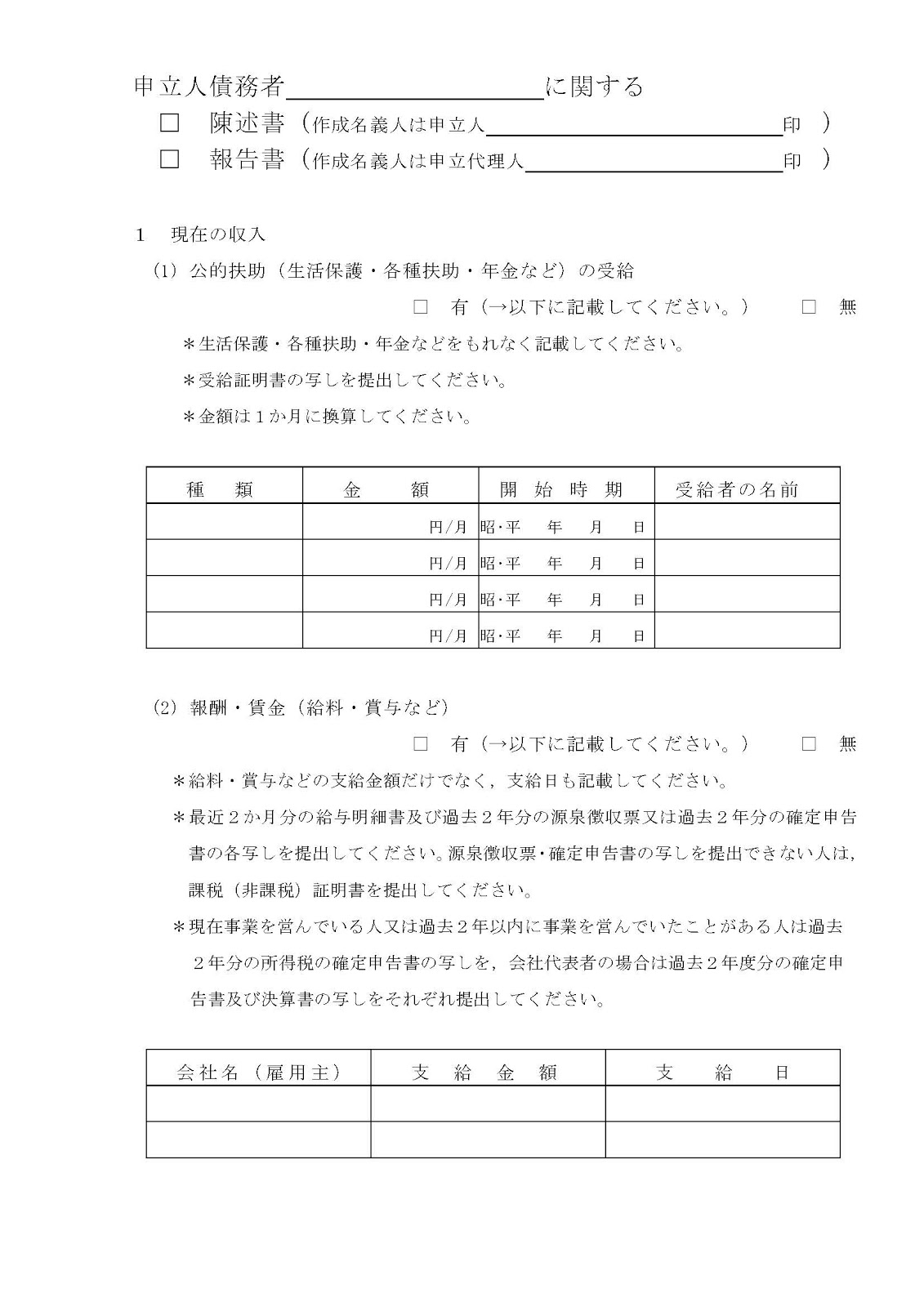

陳述書

陳述書の体裁はこのようになります(一例ですので、他のパターンもあります)。

(以下、省略)

このような形式で以下、住居、家族状況、資産の状況等、様々な項目を記入し、裁判所に開示することになります。

なお、上で「特に詳細に説明すべき項目」とした「破産に至る経緯」については、この「陳述書」の中に記載欄があります。

ほとんどの場合は所定の欄だけでは足りないので、「別紙の通り」として、破産に至る経緯の説明書を添付する形になるでしょう。

債権者一覧表

債権者一覧表は、破産の対象となる(=免責を受けられる)対象となる債権者を確定させるためにとても重要です。

業者だけではなく個人からの借入れについても記載しなくてはなりません。

万一、ここに記載漏れがあった場合は、漏れていた債権者につき免責されないだけではなく、場合によっては破産手続きが適正に行われなかったとして全体が「免責不許可事由」になってしまうこともあるのでくれぐれも慎重に作成しましょう。

提出後に債権者の漏れに気づいた場合は「破産手続開始決定」の前であればすみやかに補正します。

それを過ぎてから気づいた場合、最悪でも「免責許可決定」の前に報告、追加できれば間に合うこともありますので申立代理人弁護士等への連絡をすぐ行うことが大切です。

_ページ_1.jpg)

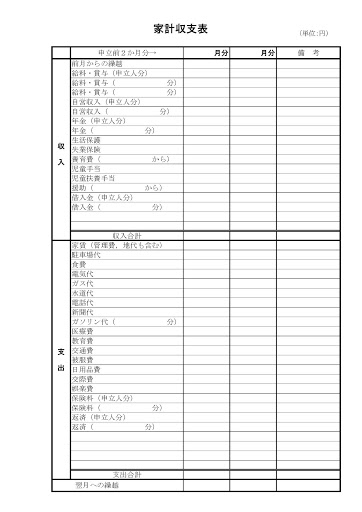

家計内の収支をまとめた報告書

破産申立て前3カ月くらいの家計収支表を添付しなければなりませんが、裁判所によっては生活費等の領収書添付を求められることもあります。

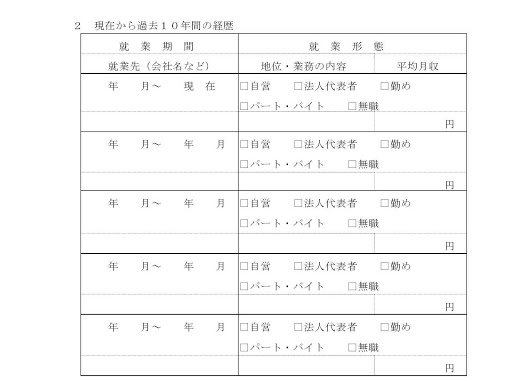

資産目録

資産の全貌をわかりやすくするためにこのような目録を添付します。

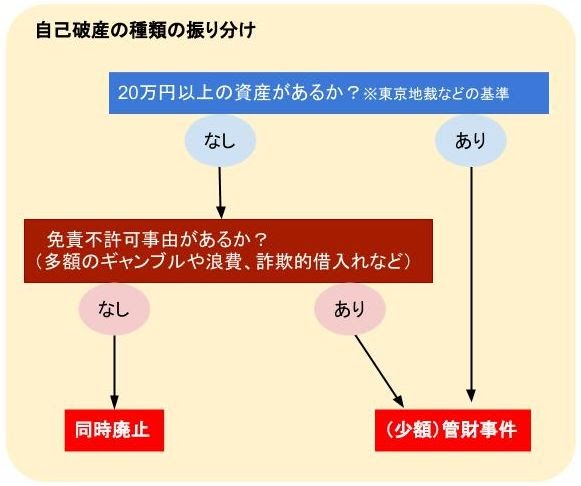

資産がどのくらいあるかは、手続きの流れを決めるために重要な情報です。

.jpg)

資産がない場合で免責を認められないような事由がない場合は基本的に「同時廃止」に、それ以外の場合は「管財事件」になり、手続き全体にかかる時間や費用がだいぶ変わってくることになります。

※同時廃止・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。

通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

※管財事件・・債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。

これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

陳述書の内容等を裏付けるための「添付書類」

陳述書に申立人の財産、生活状況を様々な角度から記載してきましたが、これらについて資料に基づく裏付けが必要になるため、多くの添付書類を準備します。

一般的に裁判所から求められる添付書類としては次のようになります。

ただし、こちらに挙げたのは「代表的な一例」であり、各地方裁判所により異なる部分もありますので事前に確認が必要です。

(弁護士等が申立てる場合は、普段取り扱う管轄の必要書類は把握しているのが普通です)。

|

申立書に添付するもの |

債権者一覧表 |

|

家計収支表 |

|

|

戸籍謄本 |

|

|

住民票の写し |

|

|

委任状(弁護士への) |

|

|

送達先一覧表 |

|

|

収入に関する資料 |

申立人の確定申告書2年分 |

|

申立人の給与明細書3カ月分 |

|

|

申立人の源泉徴収票2年分 |

|

|

申立人の課税証明書2年分 |

|

|

年金等受給者については受給証明書 |

|

|

住居の状況に関する資料 |

賃貸借契約書 |

|

生活状況に関する資料 |

同居人の給与明細書3カ月分 |

|

同居人の源泉徴収票2年分 |

|

|

財産に関する資料 |

預金通帳 |

|

残高証明書 |

|

|

貸付金の契約書 |

|

|

退職金見込額証明書(または就業規則) |

|

|

保険証券 |

|

|

解約返戻金見込証明書 |

|

|

有価証券 |

|

|

車検証 |

|

|

車両の時価がわかる資料 |

|

|

不動産登記簿謄本 |

|

|

固定資産税評価証明書 |

|

|

査定書 |

|

|

被担保債権の残高証明書 |

|

|

その他の財産があれば時価がわかる資料 |

自己破産を弁護士に依頼した方が良い理由

弁護士に依頼すれば、これらの書類作成はすべてお任せできるのかな?

弁護士に依頼すればミスなく書類を作成してくれるし、裁判所からの心証も良くなるから、自分自身で手続きを進めるよりもスムーズに自己破産を進めることができるよ。

ここまで説明してきて、膨大な書類作成と資料準備が必要なことがわかったのではないでしょうか。

穴埋めの部分を記入するだけでも大変ですし、それらを正確に、添付書類との矛盾なく仕上げることは法律家でも難しいケースもあります(特に借入れ期間が長い、債権者の数が多いなどの場合)。

もちろん、非常に単純なケースなら自分でできる場合もありますが、大半のケースは素人では手に負えないと感じることが多いため、中途半端に手をつけるくらいなら最初から弁護士に依頼した方が良いのです。

弁護士に依頼する具体的なメリットにはどんなものがあるのでしょうか。

ミスなく破産申立書の作成が可能

書類一式を提出した後で裁判所が目を通し、ほとんどの場合「補正通知」という書類がFAXなどで送られてきます。

- 「〇〇の記述と通帳の記録が矛盾しています」

- 「〇〇の原因について詳細な説明をお願いします」

など、さまざまな角度から補正を要求され、これに応えるだけでも非常に骨が折れることがあります。

弁護士であれば最初からミスのない書類を作成し、補正通知や補足説明の要求があった場合でも適正に対応することができます。

破産手続の全てをお任せできる

添付書類の中には申立人が自分自身で取得せざるを得ないものもありますが(職場に依頼する退職金見込証明書など)、弁護士に依頼した場合、「〇〇を持ってきてください」と言われた物を持参すればほとんどの準備は弁護士サイドで行うことができます。

もちろん、破産に至る経緯等、申立人からの聞き取りが必要な書類もありますが、口頭で弁護士に説明するとそれを文書に起こしてもらえるので依頼者としては非常に楽になります。

同時廃止を認める弁護士の判断について裁判所の信頼性が高くなる

これは、東京地裁など大きな裁判所特有の事情になりますが、以下のような取扱いがされます。

上に説明したように、資産があるかないか、免責不許可事由があるかないかで「同時廃止」になるか「管財事件」になるか、手続きの振り分けが決まります。

本人申立てであれば、同時廃止に振り分けて良いかどうかの「財産調査」は裁判所が詳細にやらざるを得ませんが、東京の場合は数が膨大なこともあり、申立代理人弁護士の判断を信頼、尊重しています。

よって、元より同時廃止相当の案件で弁護士が入っているのであればそれ以上追及せず、すみやかに同時廃止に振り分ける判断が下されることが多いということです。

また、東京地裁だけでなく各地方裁判所でも取り入れられていますが、個人破産の場合はたとえ管財事件に振り分けられても「少額管財」といって、管財人への予納金が20万円程度で済む簡易な手続きとなることがほとんどです。

このように労力、時間の節約等いずれの面を見ても、代理人弁護士に申立ての手続きを委ねることは申立人にとって非常にメリットが大きいといえるのではないでしょうか。

まとめ

- 自己破産を申立てるためには破産、免責申立書以外に多数の書類があるため、それらをすべて揃えて提出しなくては破産手続開始決定が出されない。

- 非常に単純な案件で、かつ大規模裁判所以外なら本人申立てができるケースもあるが、書類の準備の手間やかかる時間等を考えると弁護士に依頼する方が望ましい。

- 大規模裁判所では、代理人弁護士が入っていることで手続きがスピーディになるなどのメリットがある。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...