自己破産や債務整理をすると銀行口座が凍結される?新たな開設までの道のりを解説

今回の記事では、債務整理により口座凍結されるケースや、口座凍結を防ぐ方法、口座凍結による被害を最小限に抑える方法について、詳しく見ていこう。

借金を支払えないので自己破産をすると、銀行口座が凍結されてしまう可能性があります。

自己破産以外の任意整理などの債務整理方法であっても銀行口座が凍結されるケースがあるので注意しましょう。

今回は債務整理で銀行口座が凍結されてしまうパターンや凍結期間、新しく口座開設する方法を解説します。

これから債務整理を検討している方は、ぜひ参考にしてみてください。

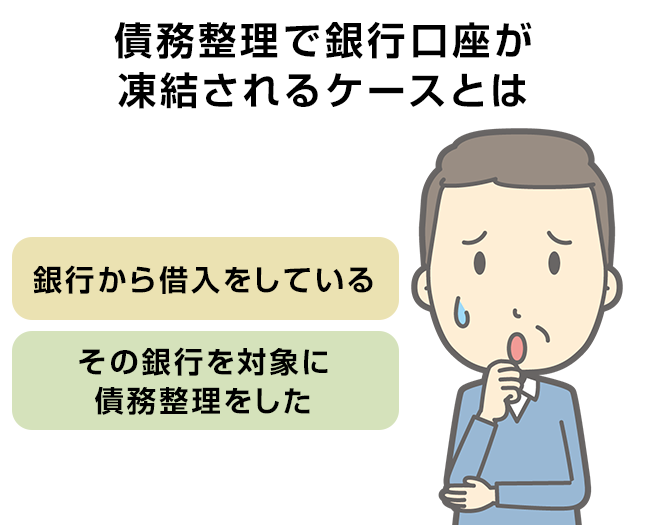

債務整理で銀行口座が凍結されるケースとは

自己破産や個人再生などの債務整理をしたからといって、すべてのケースで銀行口座を凍結されるわけではありません。

口座が凍結されるのは、以下の条件を満たしてしまうケースです。

- 銀行から借入をしている

銀行カードローンや住宅ローンなど、銀行から借り入れをしている場合に口座凍結の可能性があります。

そもそも銀行から借り入れをしておらず、クレジットカードや消費者金融などからしか借金していないなら口座凍結の危険はありません。 - その銀行を対象に債務整理をした

銀行口座が凍結されるのは、その銀行からの借り入れに対して債務整理をした場合のみです。

別の銀行からのローンを債務整理しても影響はありません。

たとえばA銀行の銀行カードローンを債務整理したら、A銀行の口座が凍結されます。

B銀行の口座は凍結されず、そのまま利用できます。

ただし同じ銀行であれば、別支店の口座も凍結される可能性が高いといえます。

口座凍結される債務整理の種類

債務整理にはいくつかの手続きがありますが、どの手続きでも口座凍結の可能性があります。

基準になるのは「銀行ローンを対象にしたかどうか」です。

自己破産や個人再生ならすべてのローンを対象にしなければならないので、銀行カードローンなどの借入があれば口座凍結を避けられないでしょう。

一方任意整理であれば債権者を選べます。

銀行カードローンや住宅ローンを避けて任意整理をすれば、口座凍結の危険はありません。

口座凍結されると預金はどうなるのか

口座凍結されると、本人は一切の取引ができなくなります。

入出金も振込もできません。

また凍結時の残高は負債と相殺されてしまうので、失われます。

相殺後も残った負債は、本人が返済しなければなりません。

銀行カードローンなどの場合には保証会社がついているので、保険会社が代位弁済を行ってその後は保険会社から残債を一括返済されるでしょう。

いつまで凍結されるのか

口座凍結される期間は「自己破産などの債務整理の受任後、相殺が完了して代位弁済が行われるまで」です。

具体的な期間は金融機関によってかなり異なりますが、2週間から3ヶ月程度となるでしょう。

代位弁済が終了すると、凍結が解除されてまた以前と同じように利用できるようになります。

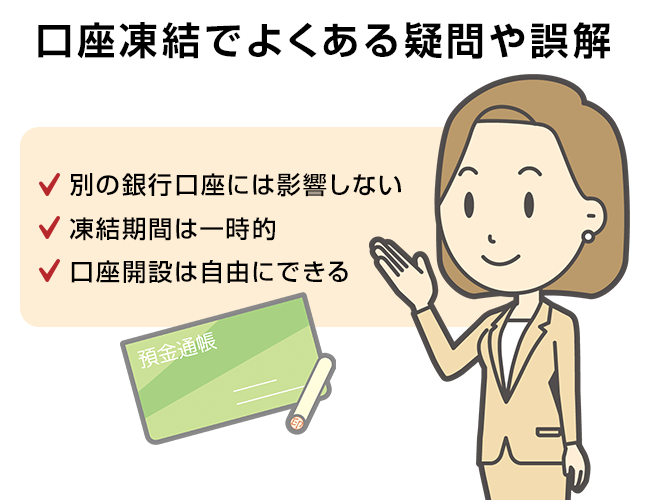

口座凍結でよくある疑問や誤解

その他にも、新たに銀行口座を開設できないと思っている人も多いんだけれど、自己破産手続き中であっても、口座は自由に開設できるんだよ。

債務整理による銀行口座凍結については誤解されることも多いので、以下でよくある誤解や疑問へのお答えを示します。

別の銀行口座には影響しない

「債務整理をすると、すべての銀行口座が凍結されて使えなくなる」と思い込んでいる方がおられます。

しかし銀行カードローンなどを利用していた口座が凍結されても、別の銀行口座には何の影響もありません。

これまでとおり利用できます。

債務整理をしたら銀行口座を利用できなくなるわけではないので、安心してください。

凍結期間は一時的

「債務整理をすると、その銀行口座は一生使えなくなる」と思い込んでおられる方もいますが、誤解です。

銀行口座の凍結期間は早くて2週間、遅くとも3ヶ月もあれば解除されます。

その後は普通にその口座を利用できます。

口座開設は自由にできる

「債務整理をしたらブラックになって銀行口座を開設できなくなる」と思っている方もいますが、誤解です。

個人信用情報と銀行口座開設には何の関連性もないので、自由に口座を開設できます。

債務整理中でも債務整理直後でも銀行口座を作って普通に利用できるので、おそれる必要はありません。

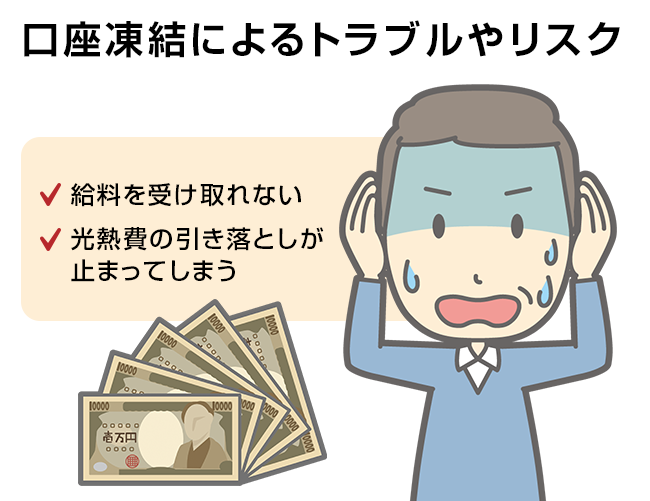

口座凍結によるトラブルやリスク

その他にも、公共料金の支払い先となっている場合には、支払いが滞ってしまう事になるから注意が必要だね。

銀行口座を凍結されると、どのようなリスクが発生するのでしょうか?

給料を受け取れない

よくあるのが「給料を受け取れない」問題です。

給与受取口座を止められてしまうと、入金できなくなる可能性があります。

また給料入金直後に凍結されると、給料の引き出しもできません。

たちまち生活に困ってしまうリスクが発生するでしょう。

光熱費の引き落としが止まってしまう

対象の銀行口座を水道光熱費や通信費などの引き落とし口座に設定している場合、凍結されると引き落としが不能となります。

不払い状態になって督促される可能性があるので注意しましょう。

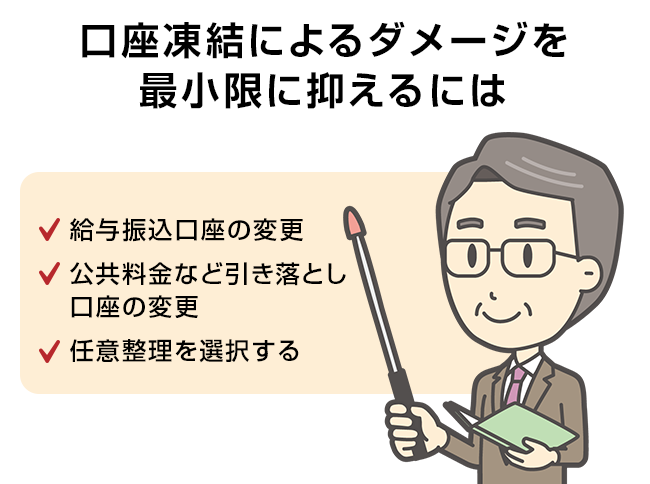

口座凍結によるダメージを最小限に抑えるには

任意整理を選択して、銀行からの借り入れを任意整理の対象から外しておけば、これらの手続きを省けるよ。

銀行口座を凍結されることによるダメージを最小限度に抑えるため、以下のように対応してみてください。

給与振込口座の変更

給与振込口座に指定している銀行でカードローンなどを利用している場合には、債務整理前に給与振込先を変更しましょう。

そのままにしておくと、給料を受け取れなくなる可能性があります。

借入のない銀行での口座であれば、自己破産をしても止められる心配はありません。

公共料金など引き落とし口座の変更

水道光熱費やスマホ代などの引き落としに設定している銀行口座でカードローンなどを利用している場合には、事前に引き落とし口座の変更をしましょう。

新たな口座を指定したら、きちんと引き落としが行われるように口座内に「入金」するのも忘れないでください。

任意整理を選択する

債務整理手続きの中でも「任意整理」であれば、銀行口座凍結のトラブルを避けやすいといえます。

1つには、任意整理の場合、対象とする債権者を選べるからです。

銀行カードローンや住宅ローンなどの負債を対象にしなければ、そもそも口座凍結が行われません。

また任意整理であれば、銀行口座の内容や取引履歴を裁判所へ提出する必要がありません。

資料を集める手間と費用を節約できますし、過去の入出金を見とがめられて詳細を説明するようにいわれるリスクも避けられます。

任意整理にはこういった銀行口座関連のメリットもあるので、債務整理の手続選択の際に参考にしてみてください。

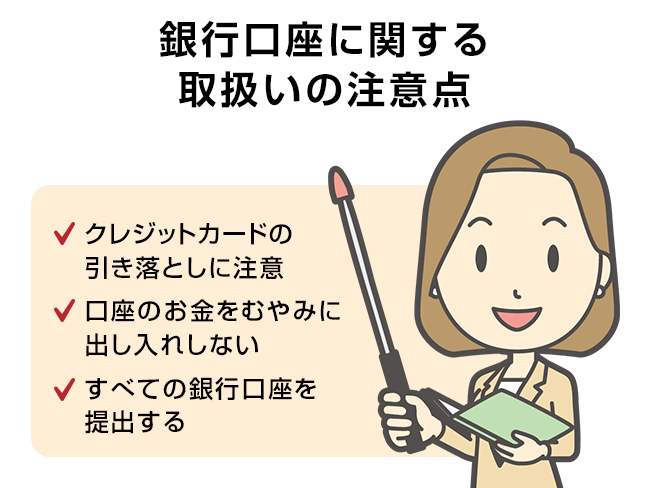

銀行口座に関する取扱いの注意点

その他にも、口座のお金をむやみに出し入れしないように注意しよう。

自己破産などの債務整理をするときには、口座凍結にかかわらず以下の点に注意が必要です。

クレジットカードの引き落としに注意

自己破産や個人再生をするときには、すべての債権者を平等に扱わねばなりません。

特定の債権者のみを優遇して支払うと「偏頗弁済(へんぱべんさい)」となって手続き上の不利益が発生します。

自己破産の場合には「免責不許可事由」とみなされて、借金を免除してもらえなくなるリスクも発生するので特に注意が必要です。

銀行口座がクレジットカードの引き落とし口座になっている場合、放っておくと特定のカード会社のみ支払が行われてしまい、結果的に「偏頗弁済」となってしまうおそれがあります。

他の債権者への支払を止めたら、カードの引き落としも止めるために残高を0にしておきましょう。

口座のお金をむやみに出し入れしない

自己破産や個人再生などの裁判所の関わる債務整理手続きを行うなら、銀行口座内のお金はむやみに入出金すべきではありません。

特に高額な出金をすると「何に使ったのか?」「現金として持っているのではないか?」など財産隠しを疑われる可能性があります。

大きな入金があった場合には「何の入金なのか?新たに借金をしたのではないか?」と疑われるリスクも発生するでしょう。

自己破産や個人再生を検討しているなら、口座からの入出金は最低限に抑えるか、きちんと説明できる取引のみを行うようにしましょう。

すべての銀行口座を提出する

自己破産や個人再生の場合、裁判所へ「すべての銀行口座を提出」しなければなりません。

たくさんの口座がある方は、すべての口座について1年~2年分の取引履歴が必要になります。

残高が0円でもまったく取引をしていなくても、通帳や取引履歴の取り寄せが必要になってしまいます。

取引履歴の取得には数百円~1,000円程度の費用もかかりますし、すべての履歴を弁護士事務所や司法書士事務所へ持参しなければなりません。

手間も費用もかさんでしまうでしょう。

余計な手間やお金をかけたくなければ、不要な口座は解約するようお勧めします。

解約していれば1年~2年の取引履歴を取り寄せる必要はありません。

銀行口座の開設はいつからできる?

だけど、自己破産手続き前に開設した場合には、その銀行口座の情報も、裁判所へ提出しなければならないので注意しよう。

債務整理をしても、銀行口座の開設は可能です。

口座開設に制限はない

クレジットカードの発行やカードローンの利用とは異なり、銀行口座の開設に制限はありません。

自己破産の直前、自己破産手続き中、自己破産終了後、いつでも新たな口座開設は可能です。

口座開設を行う場合の注意点

給与振込や光熱費の引き落としなどのため、自己破産手続き前に口座開設すると、その口座についても裁判所へ報告しなければなりません。

「作ったばかりだし、残高がないから報告しなくてよいだろう」などと考えていると「財産隠し」したことになってしまう可能性があります。

自己破産や個人再生では「手続き開始決定時のすべての財産」を開示しなければならないので、くれぐれも注意しましょう。

一方、手続き開始後に入手した財産については、基本的に本人固有の財産(新得財産)となるので、報告の必要はありません。

自己破産によって換価される心配も要りません。

まとめ【債務整理は弁護士に相談を】

対策を取っておくことで、被害を最小限に抑えられるって事がわかったよ。

自己破産を検討している時には、まずは弁護士に相談しよう。

債務整理をすると、予想外の銀行口座をめぐるトラブルが発生する可能性があります。

リスクを最小減にするために、専門家の助言を受けておきましょう。

弁護士であれば、これまでの経験を元に「どのような事態が想定されるか」考えて、状況に応じた適切なアドバイスをしてくれるものです。

自己破産に限らず、最適な債務整理の方法も選定してくれるでしょう。

銀行カードローンなどの借金があって債務整理を考えている方は、早めに弁護士に相談してみてください。

福谷陽子

元弁護士・ライター。

弁護士としての活動した約10年間のうち、7年間は独立開業して事務所の運営を行う。

実務においては債務整理案件を多数担当し、任意整理・個人再生・自己破産のみならず、過払金請求も手がける。

その経験をもとに、現在はライターとして法律関係の記事を執筆している。

■略歴

・京都大学法学部在学中、司法試験合格

・京都大学法学部卒業後、司法研修所入所

・弁護士登録・某法律事務所にて勤務

・独立し、陽花法律事務所を設立

・弁護士活動を停止し、ライターに転身

■ご覧のみなさまへのメッセージ

借金問題を抱えていると、追い詰められた気持ちになるものです。

「どうしようもない」「借りた自分が悪い」「借りたからには返さなければ」と律儀な思いを持ち、必死で返済を続けている方もおられるでしょう。

しかしどんなに頑張っても返済できない借金があるものです。

法律は借金返済できない方や苦しくなった方に救済手段をもうけています。

債務整理をすると嘘のように借金問題を簡単に解決できるケースが本当に多いです。

借金問題に悩んでいる時間はもったいないです。

債務整理は恥ずかしいことではないので、勇気を出して専門家へ相談していただきたいと思います。

最新記事 by 福谷陽子 (全て見る)

- 子供の借金は親が払わなければいけないの?専門家が解説 - 2021年12月21日

- 会社から借金をしたけど返済できない!滞納したらどうすればいいか解説 - 2021年11月24日

- 借金の利息・利子が免除になる?任意整理・債務整理の方法を専門家が解説 - 2021年10月21日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...