個人再生手続きの流れや期間、費用について解説

個人再生の流れについて、詳しく知りたいんだ。 集める書類や、手続きにかかるまでの期間など、詳しく教えて! 個人再生は、他の債務整理に比べると、手続きが大変となるよ。 だけどその分、メリットがある債務整理の手続きとなるから、個人再生の流れをしっかりと把握しておこう!

債務整理手続きを債務の処理方法ごとに大きく分けると

- 「免責型」である自己破産

- 「返済型」である任意整理、個人再生、特定調停

に分かれます。

返済型手続きの中でも裁判所(地方裁判所)が主導して行うのが「個人再生」です。

個人再生最大のメリットは、他の返済型手続きと比べて大幅に元本をカットできることです。

ただ、裁判所が関与するだけに厳しい側面も多く、現実にはなかなか個人再生を選択することが難しいこともあります。

では、個人再生の流れや手続きにかかる費用、必要書類、どんな人に向いているのかなどを考えてみましょう。

個人再生の手続きを調べる

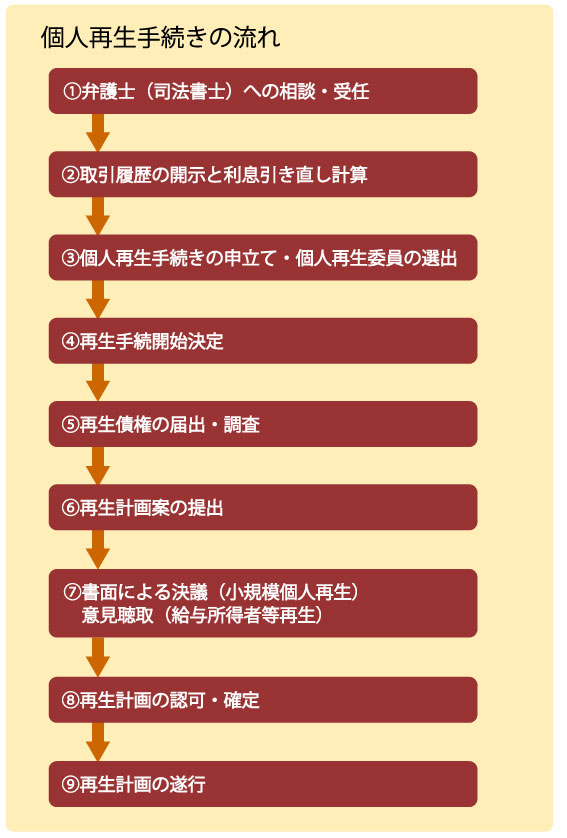

手続き開始から完了まで流れ

個人再生手続き全体の流れを見てみると、このようになります。

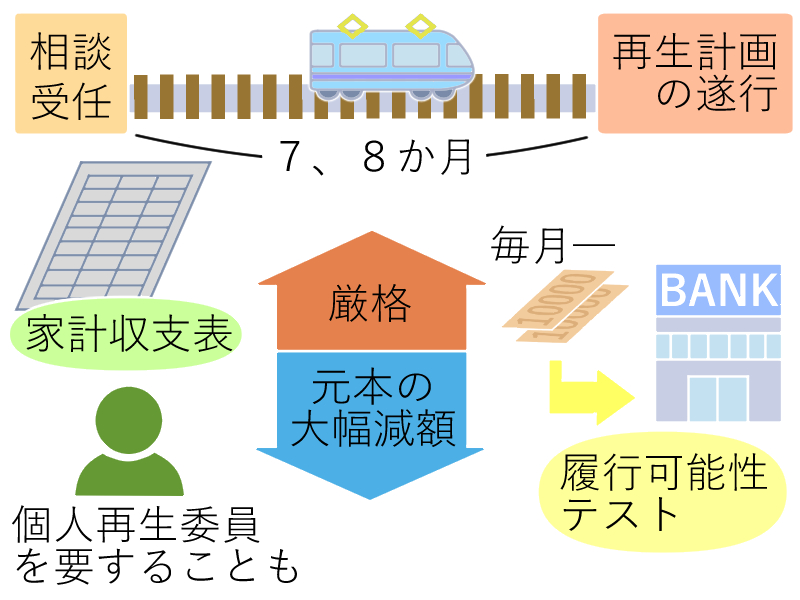

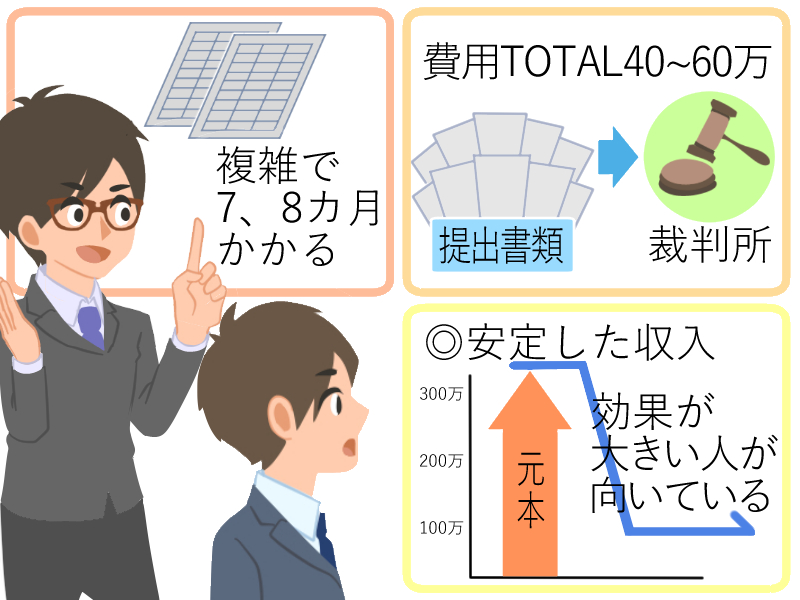

全体として見ると7、8カ月あるいはそれ以上かかることも少なくありません。

全体として見ると7、8カ月あるいはそれ以上かかることも少なくありません。

個人再生は元本の大幅減額が狙える反面、任意整理のような簡易さはなく非常に厳格であるため、ある程度の覚悟をして取り掛からなくてはならない手続きといえます。

ちなみに①と②の段階まではどの債務整理をする場合でも同じです。

なぜなら②まで行わなければどの手続きを選択するべきかの判断ができないからです。

実務的に見て、この中で第一関門といえるのが③の「個人再生手続き申し立て」に至るまでの準備です。

下記で詳しく必要書類を解説しますが、必要書類が膨大であること、家計収支表等をしっかりつけて提出しなくてはならないことが「個人再生手続きは大変」と感じられる主な要因でしょう。

逆に、それらをクリアすることができれば開始決定に進むことができますから、債務の大幅減額も可能になります。

完了までに期間が長くかかってしまう場合とは

個人再生手続終了までの期間が長期化する要因はいくつかあります。

債務者側の問題という場合もありますが、そもそもその管轄裁判所のシステムによって長めになることもあります。

個人再生委員が選ばれる場合

個人再生手続きにおいては「個人再生委員」という役職の人が選ばれ、裁判所側が行うべき調査や手続きの補助などを行うことがあります。

つまり、個人再生委員とは裁判所の監督下に置かれる「補助機関」という位置づけです。

選任手続きは利害関係人の申立てによって裁判所が行いますが、債務者が再生計画案を策定する際のアドバイスなども行うため「弁護士」や「司法書士」といった法律専門家が選ばれることが基本と考えたらよいでしょう。

個人再生委員が選ばれる場合は選任や調査にかかる期間が余分に出てくるため、どうしても通常より手続きは長引いてしまいます。

ただ、個人再生委員の選任については裁判所によって次のように取り扱いが異なっています。

- 全件について選任する(東京地裁)

- 本人申立ての事件に限り選任する

- 本人申立てであっても司法書士が作成に関与したものについては選任しない

(司法書士は地方裁判所における代理権がないため、個人再生に関与する場合は書類だけ作成して外形上は「本人申立て」という形になる)

個人再生委員の選任の有無は手続きの流れを左右するため重要な事項です。

個人再生は債務者の住所地の地方裁判所に申し立てることになっていますが、その地方裁判所の取り扱いに詳しい弁護士(司法書士)にあらかじめ選任の見込みを尋ねておいた方が良いでしょう。

書類作成段階でつまずいた場合

これは債務者サイドの問題です。

下記に説明する「個人再生の必要書類」をすべて整えるのはなかなか骨が折れます。

もちろん、弁護士(司法書士)のサポートができる部分は問題なく進むでしょうが、どうしても本人でなくてはできないこともあります。

特に債務者がつまずきがちなのが、「家計収支表」をきちんとつけて提出しなくてはならない点です。

今まで計画的な生活を送ってこなかった人にとっては2、3カ月分の家計収支表をつけるだけでも苦労を伴うものです。

公共料金などの固定費を引き落としにしていればまだ良いのですが、遅れ遅れになりながら自分でコンビニなどに支払いに行っている人も多く、どうしても特定の月の支出だけが増えるなどの状況になりがちです。

しかし、家計収支表を整えることで支出を見直せることも多いため、大変ではありますが経済的再生においては重要なプロセスといえます。

「履行可能性テスト」が予定通り進まなかった場合

個人再生は最初に説明したように「返済型」の手続きになります。

元本を減額することを貸金業者に承諾させる代わりに(原則)3年で支払います、という約束を裁判所監督の下でするのですから、支払いの確実性が高いことが最低条件となります。

弁護士が個人再生を受任した場合、「履行可能性テスト」といって、弁済予定相当額を毎月弁護士の口座に送金させるということを一定の期間続けることが一般的です。

この履行テストは依頼者が月々の支払いをきっちりとできるかどうかを図ると同時に、「個人再生委員の報酬」を貯めるという意味もあります。

東京地方裁判所の場合は、6カ月の積み立てをさせた後に個人再生委員の報酬を差し引いて清算するという扱いをしています。

また、他の地方裁判所でも「積立実績の疎明(一応、確からしいという証拠を提示する)」を受けてから再生計画の履行可能性、つまり支払いが続けられるかどうかの判断を下すという扱いがされています。

もし、このテストによる送金が遅れるようなことがあれば手続きの進行はどんどん遅くなります。

遅れた場合の対処をどのようにするかは、その理由によって異なります。

「短期間で回復できるような病気、一時的な失業などの場合」→裁判所(個人再生委員)に上申して理解を求める。

「将来的にも積立不可能な場合」→自己破産への切り替えを検討する

といった対処になるでしょう。

個々のケースでどちらに当たるかは依頼先の弁護士(司法書士)とよく相談の上で判断するべきです。

個人再生にかかる費用とは

個人再生は、意外と長い期間が必要となるんだね。 費用はどのくらいかかるのかな? 弁護士事務所に依頼するのか、司法書士事務所に依頼するのかによって費用は異なるよ。 詳しく見てみよう!

個人再生においては、(もちろん個人差はあるものの)任意整理や過払い金請求、自己破産よりも手続き費用がかさむことが多いと考えなくてはなりません。

「住宅ローン特則(ローン付きの住宅を残せるタイプの手続き方法)」がない場合であっても安くて40万円程度、高ければ60万円近くかかってしまうことがあります。

個人再生の費用内訳としては次のようになります。

個人再生の費用

| 弁護士 | 司法書士 | |

| 相談料 | 無料~1時間1万円 | 無料~1時間6,000円 |

| 着手金(報酬) | ※住宅ローン特則なし 30~40万円 ※住宅ローン特則あり 40~50万円 |

※住宅ローン特則なし 25~35万円 ※住宅ローン特則あり 30~40万円 |

| 予納金(個人再生委員選任) | 15万円(東京地裁で弁護士・司法書士がついている場合) | |

| 裁判所関連の諸費用 | 計25,000円くらい(収入印紙、官報公告費用、郵便代) | |

| 総額の例 | ※住宅ローン特則なし 585,000円+消費税 ※住宅ローン特則あり 685,000円+消費税 |

※住宅ローン特則なし 531,000円+消費税 ※住宅ローン特則あり 581,000円+消費税 |

現在、弁護士(司法書士)の費用は自由に設定してよいことになっているため事務所によりかなりバラつきがあります。

相談料や着手金の取り扱いなども事務所によりまちまちです。

特に個人再生の場合は他の手続きと比べても費用が高めになるため、事前に必ず無料相談、見積を経て費用を確認しておきたいものです。

個人再生に必要な書類とは

個人再生の費用は高いんだね・・・ 大変と言われている書類集めについて詳しく教えて! 書類集めが大変だからといって、途中で挫折してしまう事がないように、しっかりとチェックしておこう!

個人再生の申立に必要となる具体的書類を見てみましょう。

※各地方裁判所により、「〇カ月分」などの細かい部分は異なりますが、基本的にはほぼ共通と考えてよいでしょう。

| 書類名 | 項目 | 具体的添付資料 |

| 申立書 | - | 債権者一覧表 |

| 戸籍謄本 | ||

| 住民票の写し | ||

| 委任状 | ||

| 送達先一覧表 | ||

| 宛先記載済封筒 | ||

| 陳述書 | 収入 | 申立人の確定申告書(小規模個人再生の場合) |

| 申立人の給与明細書 | ||

| 申立人の源泉徴収票(2年分) | ||

| 申立人の課税証明書(2年分) | ||

| 年金の受給証明書 | ||

| 過去の収入・職業等 | 以前の就業先での給与証明書 | |

| 現在の住居の状況 | 賃貸借契約書・住宅使用許可書 | |

| 生活の状況 | 同居人の給与明細書(3カ月分) | |

| 同居人の源泉徴収票(2年分) | ||

| 財産目録 | 預貯金 | 通帳 |

| 残高証明書 | ||

| 貸付金 | 契約書 | |

| 退職金制度 | 退職金見込額証明書 | |

| 勤務先の就業規則 | ||

| 保険 | 保険証券 | |

| 解約返戻金見込証明書 | ||

| 有価証券等 | 証券 | |

| 証券の時価がわかる資料 | ||

| 自動車・二輪車等 | 車検証 | |

| 登録事項証明書 | ||

| 車両の時価がわかる資料 | ||

| 高価品 | 高価品の時価がわかる資料 | |

| 事業用動産 | 事業用動産の時価がわかる資料 | |

| 不動産 | 登記事項証明書 | |

| 固定資産税評価証明書 | ||

| 査定書 | ||

| 固定資産なきことの証明書 | ||

| 被担保債権の残高証明 | ||

| 処分した財産 | 処分に関する資料 | |

| その他の財産 | その時価がわかる資料 | |

| 再生計画案 | - | - |

| 清算価値チェックシート | - | - |

| 可処分所得算出シート(※) | - | - |

| 債権者一覧表 | - | 債権調査票 |

| 判決、支払督促、調停調書、公正証書等 | ||

| 家計収支表 | - | ・同一家計の親族分を含む ・電気、ガス、水道代、電話料金を口座引落以外の方法で支払っている場合は領収書 |

※給与所得者等再生のみ

このように、膨大な書類を提出する必要がありますが、取得方法などは依頼した事務所から説明があるはずですのでそれに従って準備します。

中には「取得3カ月以内」などの制限がある物もあるため、必ず弁護士(司法書士)から指示があった時期に取るようにしましょう。

これら多くの書類の中でも「債権者一覧表」は最重要と言ってよいでしょう。

債権者一覧表はこのようなフォーマットになります。

万一、債権者の漏れがあるとその後の手続きの流れに支障が出てくることもあるため、弁護士(司法書士)と面談しながら慎重に作成することが求められます。

「現在額」の欄には必ず「利息引き直し計算」をした後の債権額を記入します。

なお、それぞれの債権者に対しては、個人再生の手続開始後に裁判所からこの債権者一覧表や受任通知が送付され、もし債権額に不満や異議があれば通常は各債権者から債権届出をすることになります。

債権届出期間内に債権者からの意見書などの届出がない場合は、債権者一覧表に記載された通りの届出があったものとみなされます。

また、書類収集の過程で問題になりやすいのが「同一生計の家族についても収入等に関する書類を提出しなければならない」ことです。

全体としての家計を把握しなければ適切な再生計画を立てることができないからです。

つまり、任意整理のように「家族に内緒で手続きする」ということが、個人再生や自己破産の場合はできませんので注意が必要です。

個人再生を取り入れる事が出来る人とは

あまりに集める書類が多くて、読み飛ばしたくなってしまったよ・・・ 個人再生は、誰でも取り入れる事ができるのかな? 債務整理は、借り入れ額や、収入によって、取り入れる事が出来るかどうかが異なるから、誰しも個人再生を選ぶ事ができるわけではないんだよ!

ここまで見てきて、個人再生は期間がかかること、書類収集が大変であることなど若干ハードルの高い手続きとなりますが、それでもあえて個人再生を選択することに向いているのはどのような状況の人なのでしょうか。

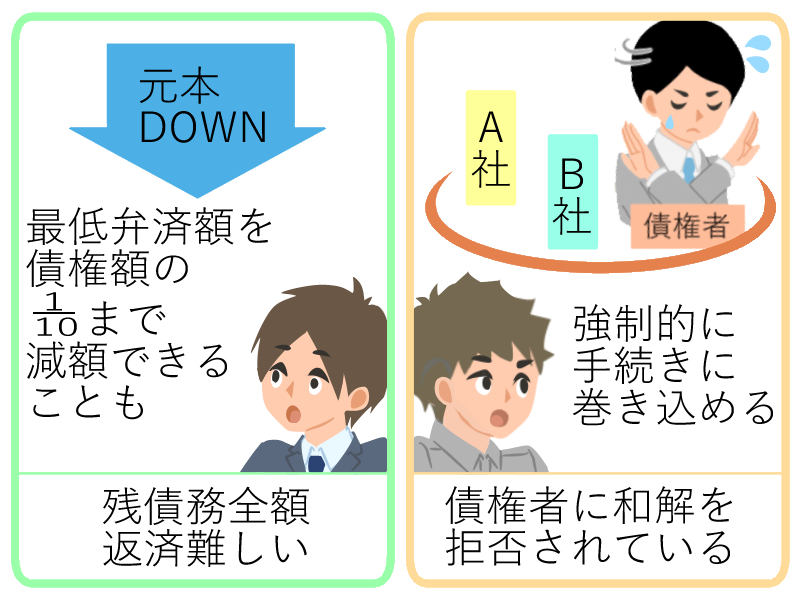

- 収入は安定しているものの、元本を減額しなければたとえ分割払いでも残債務全額を返済することが難しい人

- 任意整理を試みたが、和解交渉を債権者が拒否している人

- 自己破産も検討しているが、職業制限にかかることを避けたい人

こういった状況であれば個人再生を検討する余地があります。

では逆に、個人再生「以外」を選択した方がよいのはどのような人でしょうか。

- 債務総額が5000万円を超えているとか、職業制限を避けたくてもそもそも収入が安定していない

→自己破産を選択するべき - 元々の債務額が100万円を少し超える程度である

→個人再生の効果がほとんどないので任意整理が第一の選択肢となるが、生活状況によってどうしても返済不可能なら自己破産を選択するべき

結果的に個人再生が無理な状況もあるかも知れませんがその場合は弁護士(司法書士)の指示に従うべきです。

個人再生の種類と選択基準

個人再生にも種類があって、選ぶ事が出来るって聞いたんだけれど、本当? そうなんだ。 個人再生は、2種類から選択することができるから、どちらのメリットとデメリットもしっかりと理解しておこう!

個人再生には「小規模個人再生」と「給与所得者等再生」という二種類の手続き方法があります。

「小規模個人再生」は再生計画による弁済額が低めに抑えられるが債権者に反対されるおそれがある、「給与所得者等再生」は弁済額が高くなる可能性があるが債権者の反対でひっくり返される心配がないという特色があります。

各手続きのどちらが向いているのかを判断する基準としてはこのようになります。

- 自営業者や収入の安定性に不安がある人は、「小規模個人再生」を選択する。

- サラリーマンはどちらも選択する余地があるが、「給与所得者等再生」独特の「可処分所得基準」により弁済総額が上がってしまう場合には小規模個人再生を選択する。

小規模個人再生最大のネックといえるのが「再生計画案に対する再生債権者書面決議」というプロセスであり、債権者の反対によって再生計画が成立しないことがあります。

よって、債権者が過去に個人再生に反対したことがある会社なのかを考慮した上でできるかどうかを判断しなくてはならないため、弁護士(司法書士)に可能性を見極めてもらうことが必要になります。

個人再生のメリット

個人再生には、どんなメリットがあるの? 書類集めが大変だけど、その分のメリットはあるのかな? 個人再生での大きなメリットととしては、元本を減額することが出来るという点だね! その他にも、どの債権者も巻き込めるというメリットもあるよ!

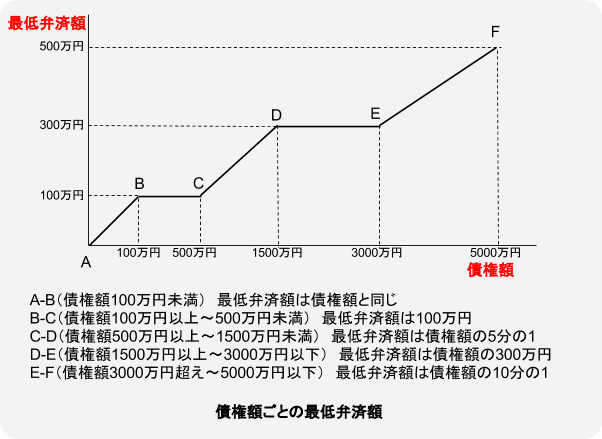

個人再生最大のメリットは「元本の減額」ではないでしょうか。

他の返済型手続きでは「利息引き直し計算」をすることにより減った元本「以上」には減額することができないのが原則です。

それに比べて、個人再生では、元本の金額によっては最低弁済額を、債権額の10分の1まで減額できることもあり、手続きの大変さと引き換えに絶大な経済的再生効果があります。

また、裁判所が手続きを主導するため、任意整理であれば相手にしてもらえないような債権者であっても強制的に手続きに巻き込めるという点が大きなメリットといえます。

個人再生は自分自身でもできるのか

個人再生って自分自身ではできないの? 費用が高くなってしまうから、自分でやりたいんだけれど・・・ 自分自身でできない手続きではないけれど、自分でやるデメリットはかなり多いから、できるだけ専門家に依頼しよう!

個人再生手続きを債務者自身でやろうとするのは現実的にかなり困難といえます。

まず債権者の規模や質により「本当に個人再生を選択するのが正しいのか」という判断そのものが難しいですし、法律や手続きに精通していなければ書類収集の段階でもわからないことがたくさん出てきてしまうのが普通です。

順調に進行しても半年以上の時間がかかる個人再生ですが、もし準備段階がスムーズにいかなければ1年は軽く超えてしまい、最悪ですと再生の認可決定がおりないなどという事態になる危険もあります。

他の債務整理と比較して難しい手続きだけに、事前の無料相談等で実力を見極めて選んだ弁護士(司法書士)に依頼することが賢明でしょう。

個人再生で失敗してしまう人とは

個人再生を取り入れても、失敗だったと感じてしまうような人っているの? 毎月の返済額がいくらになるのか、返済計画をしっかりと立てておかなないと、個人再生が失敗となってしまう事もあるから注意しよう!

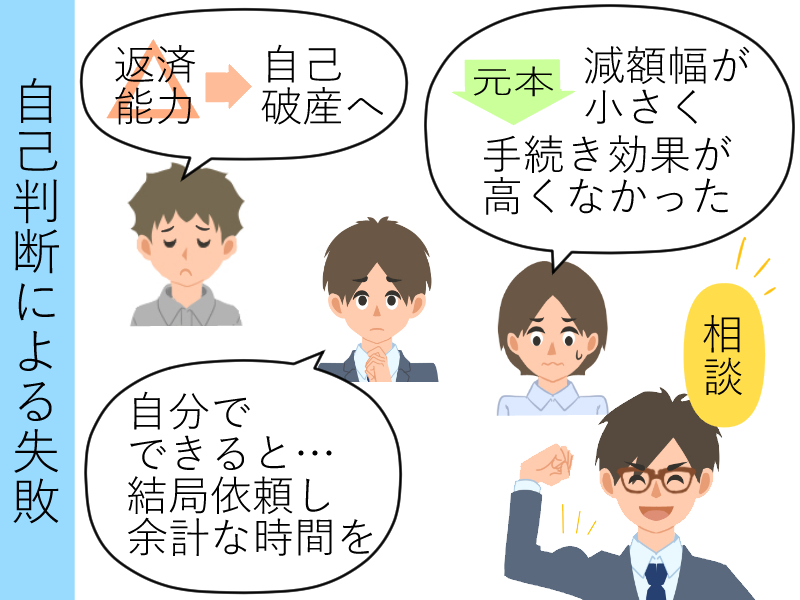

個人再生が失敗に終わる、もしくは余計な回り道をしてしまう人とは、次のパターンではないでしょうか。

- 自分の返済能力を適正に見極められず、自己破産に切り替えることになった

- 自分で手続きできると考え、結局挫折して弁護士(司法書士)に依頼し余分な時間がかかった

- 元本減額幅が小さく、あまり手続きの効果が高いケースではなかった

どのケースにも共通するのは「自己判断による失敗」ということです。

弁護士(司法書士)なら誰でも良いというわけではなく、ある程度個人再生の件数を経験している事務所に依頼することが大切です。

最初の段階で手続きへの適性を判断してもらい、書類収集も全面的にバックアップしてもらうことがスムーズに個人再生を完了するコツです。

個人再生の流れ、まとめ

個人再生の流れについて良くわかったよ! 個人再生の要は書類集めだね! 債務整理を取り入れる場合には、自己判断で進めるよりも、弁護士や司法書士に相談しながら進める様にするのがおすすめだよ!

- 個人再生の手続きは他の債務整理と比べても複雑で難しく、7、8カ月あるいはそれ以上かかってしまうこともある。

- 個人再生委員が選任される、書類の準備が遅れる、履行可能性テストがスムーズに進まないなどの事由があると通常よりも長引く可能性が高い。

- 個人再生は費用的にもトータルで40万円~60万円など高めになることが多く、裁判所への提出書類も膨大な量になる。

- 個人再生に向いているのは収入が安定しており、かつ、元本が100万円を大きく超えていて減額の効果が大きいと考えられる人である。

- 「小規模個人再生」「給与所得者等再生」のどちらが向いているか?

自分のケースで個人再生によるメリットはどの程度あるのか?

など判断すべきポイントも多いため、最初から弁護士(司法書士)に相談してアドバイスを受けた方が効率的に進めることができる。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...