給料が差し押さえられてしまった!その後に出る影響や解除方法はある?

今回の記事では、給料差し押さえが行われた時の解除方法について、詳しく見ていこう。

借金返済を滞らせたまま放置すると、債権者から裁判や支払督促などの「法的措置」を受けることがあります。

裁判で勝訴判決を受けたり、支払督促が最終段階までいくと「債務名義」とよばれる書面となり、それを根拠にして債務者の不動産や給与等に差し押さえができることになります。

仮に給与を差し押さえられてしまった場合に債務者の生活に与える影響や、差し押さえの解除方法などを考えてみましょう。

給与差し押さえを解除する方法

給与差し押さえを解除する方法を考えてみましょう。

まず、給与差し押さえの基本を確認します。

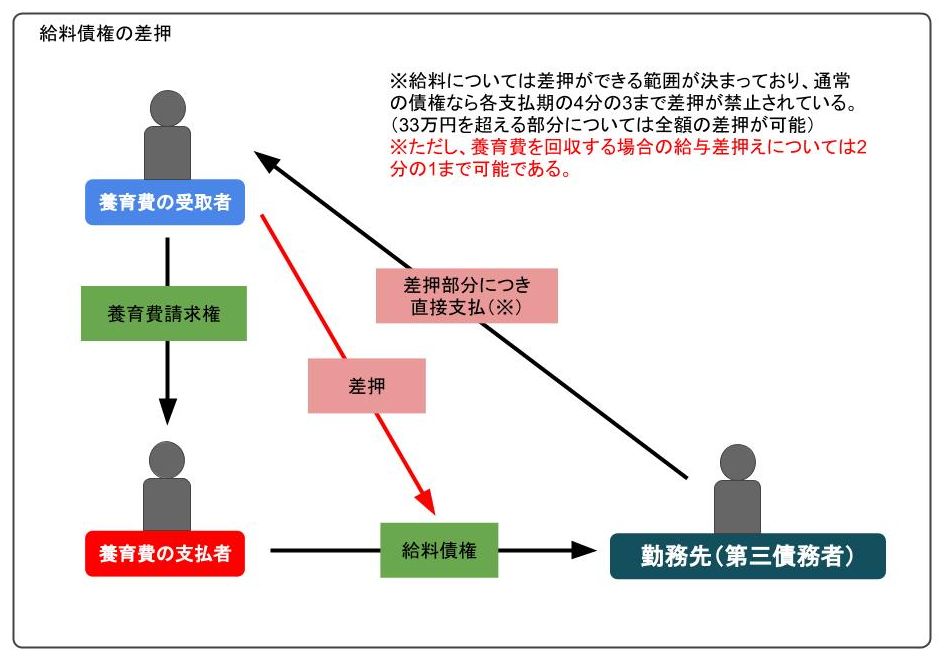

給与とは、法律的に言えば「労働者から勤務先への給料債権」という性質になります。

給与差し押さえは、「労働者(債権者から見ると債務者)が勤務先(第三債務者)への債権」を財産とみて差し押さえるものです。

債権者は第三債務者から直接差し押さえた部分を支払ってもらい、自分の債権の一部に充当するという仕組みです。

給与の差し押さえをされる場合、基本的には給与の4分の1までを上限に差し押さえができることになっています(民事執行法第152条)

給与差し押さえがされてしまうと当然勤務先にその事実がバレてしまうことになるため、債務者としては気まずい思いをすることもあります(もちろん、それにより退職などする必要はありません)。

そして、実際に給与の一部が受け取れないことによる生活上の支障が出てきます。

では、少しでも早く差し押さえを解除してもらうためにはどうしたらよいのでしょうか。

借金を完済する

当然のことではありますが、残った借金を完済すれば差し押さえは解除されます。

ただ、もともと滞納しているからこそ法的手続きに至ったわけで、一度で完済可能という人はほとんどいないでしょう。

親族から貸してもらえるなどのケースも稀にあるかもしれませんが、その際にはみなし贈与となって贈与税がかかる事態を防ぐためにも、借用書をきちんと作成し、実際の返済を行っていくことが大切です。

裁判所に申し立てをする

差し押さえを受けた債務者は、裁判所に「差押範囲減縮の申立て」を行って、差し押さえられる財産の範囲を減らすことができる場合があります(民事執行法第153条1項)。

ただこれは、生活保護レベルの困窮者や年金生活者などの生活を保護するために存在する制度です。

よって、あくまでも「客観的に生活困窮状態にあること」を裁判所に対し証明する必要がありますが、具体的には「給与証明書」「支出概算書」「領収書」といった書類を提出することにより行います。

この申立てが行われると裁判所は相手方を審尋(個別に書面や口頭で陳述する機会を与える)することがあります。

そして、いったん差押禁止が減縮された後でも、事情の変更により再度範囲が変更されることもあります(民事執行法第153条2項)

この手続きをすることで一時的に債務者の生活を守ることはできますが、債務自体が減額するわけではないため、根本的な解決のためには債務整理を行う必要があるケースも少なくありません。

転職する

給料債権は、現在の雇用主に対する債権であるため転職することにより一時的に差し押さえを免れることはできます。

ただ、こちらも借金を根本的に解決するわけではなく、退職金があればその4分の1までを差し押さえることができる他、もし債権者に新しい勤務先を知られた場合はまたそちらの給与を差し押さえられることになります。

要するに、転職により給与差し押さえを免れることは本当に一時しのぎの意味しかなく、債権者に対してさらに不誠実な印象を与えてしまうため決しておすすめはできません。

債権者と交渉する

差し押さえを取り下げてもらうように交渉を試みるという方法もありますが、これはほとんど成功することはないでしょう。

差し押さえの段階までいっていること自体、前提として長期の滞納があったと考えられ、訴訟や支払督促のように、債権者にとってもすでに費用や手間をかけた措置を行っています。

単なる話し合いで解決する段階はとっくに過ぎていると考えなくてはならないため、他の方法を優先的に検討するべきです。

債務整理をする

債務整理をした場合には、手続きの種類によって強制執行(差し押さえなど)が効力を失う場合もそうでない場合もあります。

では、どのような手続きにおいて差し押さえ解除の効力があるのかを下記に解説します。

給与差し押さえ解除に有効な債務整理とは

それぞれの特徴を詳しく説明するね。

では、具体的に「どの種類の債務整理で、差し押さえに対しどのような効果があるのか」を確認してみましょう。

任意整理

債権者に差し押さえを実行されるより「前に」任意整理を開始すると、差し押さえを事前に食い止めることができます。

「任意整理」とは、今までの貸し借りについて正しい金利での計算を行い(=利息引き直し計算)、その結果として残った債務を分割払いで返済していく交渉を債権者と法律家の間で行う手続きです。

高金利の時代から借入をしていた人は、利息引き直し計算をすることで債務者が認識していたよりも元金が減るケースもあります。

ただ、平成18年くらいを境に消費者金融なども金利の引き下げをしているため、かなり古くから借入と返済を繰り返してきた人でなければ債務自体の減額効果は望めません。

現在では任意整理の大きなメリットは「分割払いによる負担の軽減、将来利息のカット」ということになります。

ほぼ元金だけに絞った上で分割払いできるように交渉するため、債務者としては非常に月々の返済が楽になります。

ただ、すでに差し押さえが開始されている場合には任意整理によって解除することは非常に難しいため、差し押さえが予告された段階ですぐ弁護士に相談することが大切です。

個人再生

個人再生を行うと、再生債務者の財産に対する再生債権に基づく強制執行等はすることができず、すでになされている手続きは中止されます(民事再生法第39条1項)。

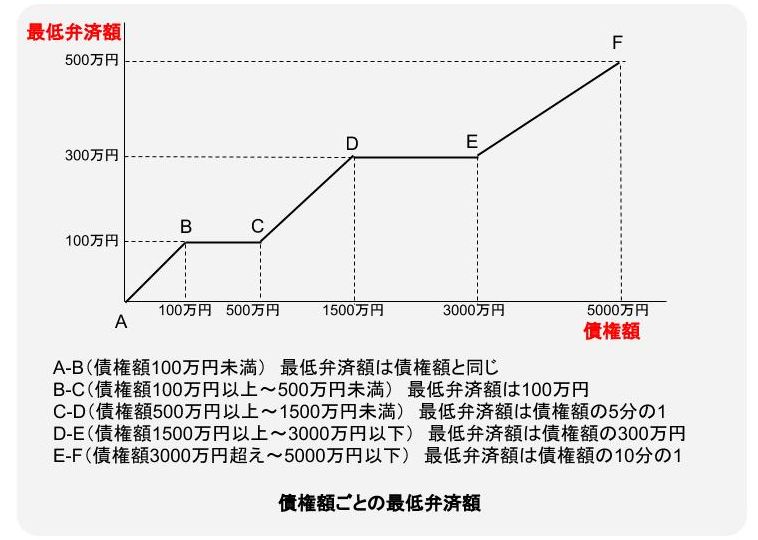

個人再生とは裁判所を通じて行う債務整理ですが、元金を引き直し計算した額に対して、法の定める基準に従ってさらに減額してもらうことができる手続きです。

ただし、下記の「最低弁済額」を下回ることはできません。

再生債務者は、裁判所に減額してもらった金額を基本的に3年間の分割で返済していくことになります。

この表を見るとわかる通り、最低弁済額は100万円~となっていますので、残債務が100万円をかなり上回っていないと手続きをするメリットは実質ないことになります。

ただ、人によっては、元の債務の5分の1や10分の1になるなど減額幅が大きくなるため、この先数年の収入が安定している見込みがあれば検討したい方法です。

なお、「住宅ローン特則(住宅資金特別条項)付き個人再生」といって、住宅ローンを残しつつ個人再生ができる手続きもあります。

しかしこの特則を利用した場合、住宅ローンと個人再生により返済する債務を同時に返済し続けなくてはならないため、現実的に利用可能な人は限られてくるといえます。

自己破産を検討する

自己破産を行うと、手続きの類型によってすぐに失効する場合やいったん中止(凍結)となる場合があります。

自己破産とは、債務全体を見て「支払不能」に陥った人が裁判所に対して破産申し立てを行い、最終的に「免責許可決定」を受けることで債務をゼロにすることができる手続きです。

【「管財事件」の場合】

強制執行(差し押さえなど)を新たに行うことはできず、すでに強制執行されているものも破産財団に対して効力を失います(破産法第42条1項、2項)。

よって、破産手続開始決定後に給与全額を受け取れることになります。

※管財事件・・・債務者に配当できる財産があったり免責不許可事由(詐欺的借入等)がある場合に破産管財人が選任されて配当や調査などが行われる。

これらが終結すると免責手続きに移るが、全体として手続きが長期化することもある。

【「同時廃止」の場合】

免責の申し立てにかかる裁判が確定するまでの間は破産債権に基づく強制執行等はすることができず、すでに強制執行されているものは中止し、免責許可の決定が確定したときは中止していた手続きはその効力を失います(破産法第249条1項、2項)。

中止というのは「いったん凍結した状態」になるだけですので、まだ差し押さえが失効するわけではありません。

そのため、免責許可決定がおりた段階で初めて「失効」となり、給与全額を受け取れる状態になります。

※同時廃止・・・債務者に配当できるような財産および免責不許可事由(詐欺的借入等)がないため、破産手続開始決定と同時に破産を廃止(手続きを終わらせる)すること。

通常この後すみやかに免責の手続きに移り、手続き全体が非常に早く終結する。

差し押さえ後に返金してもらうことはできるのか

だけど、差し押さえが中止となっているのにもかかわらず、回収された金額については、後から返金可能だよ。

いったん有効に差し押さえが行われ、債権者に回収されてしまった金銭については差し押さえが解除されても返金してもらうことはできません。

しかし、「差し押さえが中止」となって以降の分は正式に「失効」となったら返金されます。

差し押さえを回避するには

上記のように有効な差し押さえによって回収された金銭は、後からその差し押さえが解除になっても遡って返金されるわけではありません。

よって、差し押さえによって回収される金額が少しでも少ないうちに弁護士に相談して少しでも早く差し押さえを失効させる必要があります。

一番良いのは、滞納してしまうことがわかった時点ですぐに弁護士に相談することです。

債務整理によっても支払いを免れることができない債権とは

一般の債権であれば、例えば自己破産をすることによって借金をチャラにすることができます。

しかし、中には自己破産で免責許可決定を受けても支払義務が残ってしまう「非免責債権」というものがあります。

非免責債権とは、主に税金や国民健康保険料など、公的な支払いにかかるものです。

これらは免責してしまうと国家や自治体が成り立たなくなるため、破産してもなお支払義務が残るのです。

ただ、自己破産に追い込まれた人が税金の延滞金等も含めてまとめて支払をすることは現実的に不可能です。

よって、市区町村の税務課などの担当者と話し合って現実的に可能な分割払いの方法を合意し、それに従って支払いを継続していくのが実務的な対応となります。

まとめ

債務整理を機に、借入に頼らない生活を送れるよう、計画性をもって生活していこう。

- 給与というのは労働者から使用者に対する「給料債権」という名の一つの財産権であり、基本的にその4分の1までを労働者の債権者が差し押さえの対象とすることができる。

- 差し押さえの解除は簡単ではないが、債務整理の種類によっては差し押さえが中止や失効となる手続きもあるため、滞納しそうになったら早めに弁護士に相談することが大切である。

- 税金や国民健康保険料は債務整理してもなお支払い続けなければならない「非免責債権」である。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...