個人間での借金でも利息は払わないといけないの?利率の上限はある?

今回の記事では、個人間借金の利息の上限や、個人間借金での注意点について、詳しくみていこう。

親や親戚、親しい友人など、身近な個人から借金をした場合は、銀行や消費者金融などプロの貸金業者から借りるより気軽に考えてしまいがちです。

しかし、個人の場合であっても貸金業者と同様に、利息や借金の相続に関する法律は存在します。

個人間の金利が法律的に見て妥当なのかどうか、支払いを免れられる場合はあるのか、また、支払いが難しくなった場合の対処法などを考えてみましょう。

個人間での借金に利息は発生するのか

個人から借りたお金であってもれっきとした「借金」であることには変わりありませんので、借入から返済までの期間に応じた利息は発生します。

もし、当事者の間で貸し借りの際に利息を定めていなかった場合、現在の法定利率(定めがなくても当然に法律で決まった利率)は「3%」となっています(3年に一度、見直しがされます)。

当事者間で利率を決めた場合には約定の利率が優先されますが、両者が合意さえすればいくら高い利息を取ってもよいわけではありません。

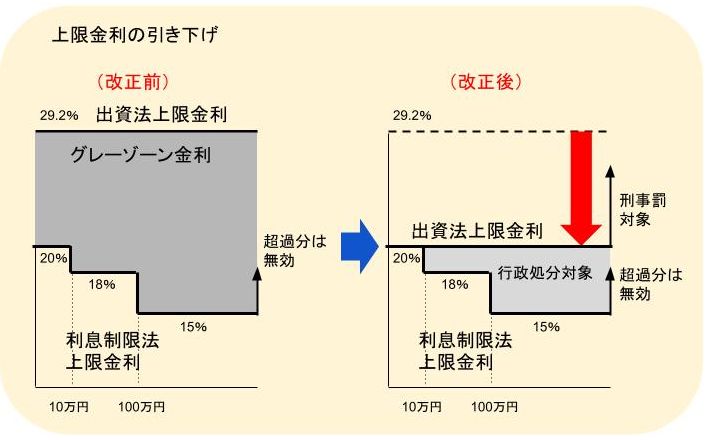

上限金利は年20%まで

利息の上限については法律の基準があり、上限が決められています。

平成22年に出資法が改正され、下図の右のような利息の上限が規定されています。

なお、改正前の法律で「利息制限法を超えるが出資法を超えない」部分の利息については「グレーゾーン金利」とよばれます。

平成20年より前の時期から、5年程度の長期間を超えて借入と返済を繰り返していた人については「過払い金」が発生している可能性がありますが、こちらについては下記記事を参照してください。

現在の利息についての規定を大まかにいえば、次のようになります。

- 貸金業登録しているプロの貸金業者であれば「利息制限法」の上限規制を受けるため、 「貸し付けが10万円未満なら年20%まで、10万円以上100万未満なら年18%まで、100万以上なら年15%まで」

- 個人による貸付けは、出資法(下記条文)の上限規制を受けるため年109.5%まで

(高金利の処罰)

出資法 第五条一項

金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

なお、反復継続して貸し付けを行っていれば、たとえ貸金業登録をしていない個人であっても「業としての貸し付け」であると認定されることもあります。

貸金業登録をせずに個人での貸し付けを反復継続して行うことは貸金業法や出資法違反となりますので、そのような「ヤミ金(下記に解説しています)」とよばれる業者に注意しましょう。

個人間借金での注意点

その他にも、個人間借金でも時効があるという事を知っておこう。

個人対個人で金銭消費貸借(お金の貸し借り)をする際の注意点を確認してみましょう。

借用書を作成する

親族や友人、知人との間で貸し借りする場合は、とかく契約内容がルーズになりがちです。

ある時払いの催促なし、口約束のみなど、後から「言った、言わない」の話になることも珍しくありません。

日本の民法では契約という行為は「口頭のみ」でも成立しますが、相手との関係がこじれて裁判などになった場合には、契約書がなければ自分の主張を立証する手段がなくなってしまいます。

貸し借りをする際に必ず

- いつ、いくら貸し付けをしたのか

- 返済時期、回数

- 利息

- 遅延損害金

- 返済方法(振込、引き落としなど)

などの条件面をしっかり話し合って決めた上で、契約書として残すことが大切です。

相手との交友関係が切れる

個人で貸し借りをする場合、返済をめぐるトラブルが起きればその後の関係に悪影響をもたらし、最悪の場合には絶縁に至ることも覚悟しておかなくてはなりません。

個人から借りるとなれば、親族や友人など元々親しい関係の人になることが多いでしょう。

そのため、もし支払いが滞ったとしても、貸し手側でプロの貸金業者のように法的手続き(例えば裁判)にまで及ぶ人は少ないと考えられます。

結果として泣き寝入りの状況になった貸し手は、借り手と疎遠にしたいと考えるのが自然ですので、貸し手との関係を良好なまま保つのであればやはり借り手側の誠意ある対応が必須となります。

消滅時効がある

個人間の借金であっても「消滅時効」の対象になります。

消滅時効とは、一定の期間が権利が行使されずに過ぎれば借り手が「時効を援用(時効の利益を使う意思を示す)」することにより、債務を返済しなくて済むようになるという制度です。

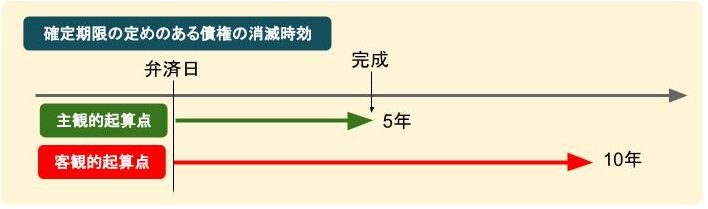

以前の民法であれば、個人の債権者と、営利目的の業者の債権者では時効成立までの期間が異なりましたが、現在では統一され、次のような時効期間の定めになっています。

- 債権者が権利を行使できることを知った時から5年(主観的起算点)

- 債権者が権利を行使できる時から10年(客観的起算点)

主観的起算点と客観的起算点から計算して、どちらか早い方に時効が完成します。

弁済日を定めた金銭消費貸借(お金の貸し借り)では、通常債権者は弁済日を知っていますので、弁済日から5年で時効が完成します。

ただ、もし時効期間が進行中に債権者から「請求」があったり、債務者が債務を「承認」するようなことがあると、時効期間は「更新(旧法では『中断』とよばれていた)」し、また初日から進行を始めることになります。

借金は相続される

相続というとプラスの財産ばかりを想像しますが、借金も相続の対象になります。

もちろん、業者からの分だけではなく、個人からの借金も相続されてしまいます。

もし、親が誰かから借りた借金を相続してしまった場合、他のプラス財産とのバランスを見てもトータルでマイナスになる場合、「相続放棄」という方法があります。

「相続放棄」はしばしば「遺産分割協議」と混同されますので正しく知っておきましょう。

相続放棄

「被相続人(亡くなった人)の死亡と自分が相続人になったこと」を知ってから3カ月の期間内に、被相続人の最後の住所地を管轄する家庭裁判所に相続放棄申述書を提出して行う手続。

相続放棄が家庭裁判所に認められると、その相続人はプラス、マイナス両方の財産を引き継がず、「最初から相続人でなかったもの」として取り扱われる。

遺産分割協議

法定相続人(民法で定められた範囲の相続人)全員の協議で遺産の配分を決める手続。法定相続人全員の印鑑証明書が必要となる。

「相続人としての立場自体を失うわけではない」ことが相続放棄との最大の違い。

よって、一つの遺産分割協議で漏らしていた財産があれば、後日また法定相続人全員での協議が必要になる。

法定相続人同士で「長男がプラス財産を相続する代わりに負債も相続する」などの内容で遺産分割協議を行った場合でも、負債については債権者の同意がなければ「相続人同士」での内部的効力しかありません。

原則として、被相続人が残した負債については、法定相続分(民法で定められた相続分)に応じて法定相続人全員が責任を負うことになります。

誰か1人に負債を相続させたい場合、債権者に相談し、もし合意が取れた場合は内容を書面にしておくべきです。

個人間の借金は債務整理できるのか

債務整理を検討している場合には、出来るだけ早く弁護士に相談してみよう。

個人間の借金も債務整理の対象となります。

「個人再生」や「自己破産」といった裁判所が関与する手続きであれば、金融業者からの借入れも含め、全債権者を巻き込んで債務整理することとなります。

ただ、裁判所を入れない「任意整理」は利息引き直し計算と将来利息のカットが主な債務整理の内容となり、原則として、かつて高金利だった消費者金融のような貸金業者と法律家の交渉を前提としています。

個人の債権者ともできないわけではありませんが、よほど長い分割払いなどを認めてもらわない限りは、高い効果があがらないこともあります。

※利息引き直し計算・・・貸金業法改正前の高金利で行われていた消費者金融などの取引を適正な利息に直すための計算。

個人からの借入を返済できなくなった場合、どの種類の債務整理を行うべきか、債務整理以外に取り得る手段はないのかなどをまず弁護士に相談してみるべきでしょう。

いわゆる「ヤミ金」に注意

個人の名前で貸し付けを行っている違法な闇金業者がいるから、そのような人からお金を借りないように、注意が必要だよ。

万が一借りてしまった場合には、弁護士に相談してみよう。

個人の貸し付けのように見せかけて暴利を貪る「ヤミ金業者」にはくれぐれも注意する必要があります。

ヤミ金とは、貸金業登録をしておらず、つまり貸金業法などの法律を遵守せずに繰り返しの貸し付けを行う業者のことで、しばしば携帯一つで「田中」「鈴木」などの個人名で商売を行っています。

ヤミ金の多くは他の悪徳業者から「名簿の横流し」を受けており、以前に押し売りなどの被害に遭った人がまたヤミ金の餌食になることもあります。

ヤミ金は「年利1,000%」など、あり得ないような利息を要求してきますが、そもそもが違法な存在であるため、元金も返済する必要はありません。

万一借りてしまったら「返済の意思はない」ことを伝えるべきですが、普通の業者では行わない「家への訪問」「職場への電話」などをしてくることもあります。

恐怖を感じたら弁護士に相談し、対処してもらうことが一番確実な方法ですので、決して脅しに屈してズルズルと支払い続けないことが大切です。

トラブルに発展しそうな場合には弁護士に相談

返済ができないと分かった時点で早期に弁護士に相談するのがおすすめだよ。

どのような相手からの借金であっても、分割払いを認めてもらっても返済できないことがわかったら、とにかく早急に弁護士に相談するべきです。

借金問題というのは放っておいても解決しないケースが大半です。

まだ利息が膨らまないうちであれば比較的軽い手続きで済むこともありますので、解決を先延ばしにせず、迅速に対処することを心がけましょう。

早めに相談して誠意を見せることによって、借入れをした相手方との関係も悪化せずに済むことがあるからです。

もし相談料すら捻出することが厳しい状況であれば、国の機関である「法テラス」の法律扶助を受けることができる場合もあります。

また、債務整理については相談無料という法律事務所も増えているため、そのような相談機関を活用するのも一つの方法です。

相談するお金がないから放置、という状況だけは避けるようにしましょう。

まとめ

個人間借金での注意点についても良くわかったよ。

金融業者からの借入額が膨らむ前に、弁護士に相談すれば、個人間借金をせずに済むこともあるから、出来るだけ早く弁護士に相談しよう。

- 個人からの借金であっても利息を支払う必要があるが、法により年利109.5%までと定められている。

- 個人からの借入は口約束になりがちであるが、借用書を作成するなど、条件面をしっかりと書面に残すことが後日のトラブルを防ぐためには大切である。

- 個人からの借入も含めて債務整理をすることができるが、返済ができないとわかったら放置せず早急に弁護士に相談するべきである。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...