個人再生の支払いが遅延(延滞)してしまったときの対策

個人再生をした後、返済が始まったんだけれど、その返済が遅延してしまった場合にはどうなるの? 個人再生や任意整理などの債務整理手続きは、自己破産と異なり、返済型の債務整理となるから、途中で返済できなくなってしまうような人もいるよね。

今回の記事では、個人再生後の返済遅延となってしまった時にはどうしたら良いか、詳しく見ていこう。

個人再生は、債務整理でよく利用される制度です。

ただし、利用する債務者が増えるにつれてトラブルも多く発生しています。

いくつかあるトラブルの中でも延滞はもっとも起こり得る問題。

個人再生における延滞の現状とその対策方法について探っていきたいと思います。

支払い能力は大前提!

個人再生は自己破産と違って、債務の返済を続けていくことが前提となります。

このため債務者は借りたものは返す、という意識があるはずです。

すべての債務が免責される自己破産のような、負い目を感じにくいようです。

意識を高くもち、借金返済に努めることはとてもいいことですが・・・

当初の予定どおりことが進まないのが個人再生の実情といえます。

そもそも個人再生とは・・・

- 債務者との合意の上で債務が大幅に圧縮される特徴をもっています。

- この圧縮された債務を3年~5年以内で返済することが一般的です。

それを実現する条件として、月々の返済能力が必要です。

返済能力があって、初めて個人再生は意味をもちます。

たとえ住宅ローンが保証会社に代位弁済となってしまっていても、6ヶ月以内に個人再生の申立てをすれば、弁済前の状態に戻すことができる事も個人再生の特徴となります。

債務者のハプニングは想定内?

個人再生をする場合、返済計画に沿った返済となるんだよね? そうだね。 個人再生は、おまとめローンとは異なり、3年から5年を目途に完済できる額に債権額を減額することができるんだけれど、返済できなくなってしまった時のことも考えておくことが大切なんだよ。

まず、この個人再生制度を利用するにあたっては返済計画案を作成する必要があります。

原案をつくるにあたっては、債務者の収入などが必ず入ってなければなりません。

家庭の生活状況も加えて総合的に判断された後で、返済計画案が正式に決まります。

そして裁判所により認可が下りれば、いよいよ個人再生のスタートです。

いくつものプロセスを経ながら、新たな債務返済を履行することになります。

そして・・・5年も過ぎれば債務は解消する運びになるはずです。

ところが、すべてが順調に進むとは限らないのが個人再生の難しいところ。

返済する債務が大幅に減少したとはいえ、しょせんは借金を返済することに変わりはありません。

返済過程において住宅ローン滞納など、何らかのハプニングが起こることは、常に考えておく必要がありそうです。

債権者と債務者の信頼関係の上に取消し回避がある!

個人再生後に何度も遅延が起こるとどうなるのかな? 債権者から再生計画を取り消されてしまう事があるんだよ。

具体的にいいますと、遅延という問題がもっとも発生しやすいとされています。

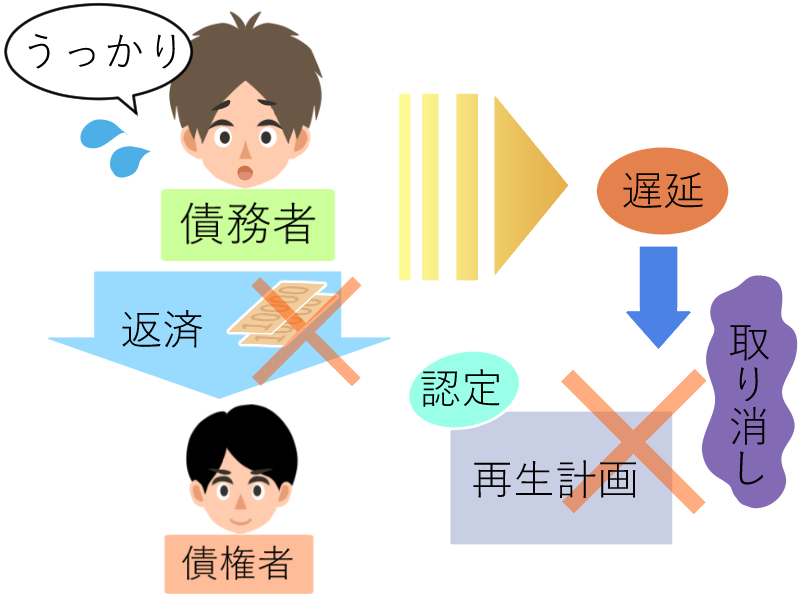

遅延とは文字通り債務の返済が遅れることです。

広義に捉えれば、滞納もその領域に入るのかもしれません。

通常、遅延とは支払い日になっても弁済がなされない状態を指します。

債務者にしてみればうっかりして支払いを忘れることもあるでしょう。

また、手続き上のトラブルにより返済が2、3日遅れるという事態も十分想定されます。

初歩的な過失等で支払いが遅れた場合、その場だけならすぐさま弁済手続きをすれば「うっかり」ということで、事なきを得ると思われます。

ただ、そのようなことが立て続けに起きるようであれば、認定されたはずの再生計画が取り消される可能性が出てきます。

個人再生は債権者と債務者との信頼の上に成り立っています。

これを忘れてはなりません。

1回の遅延でも取消し申立てがあり得る?

延滞は1度でも再生計画を取り消されてしまう事もあるの? うっかりという事もあるから、1度の遅延であれば、すぐに返済すれば問題ない場合がほとんどだよ。

約束が守られなければ重大な信義則違反となります。

1回の遅れ程度なら猶予されるでしょうが、それ以上になると、債権者から再生計画案の取消しが申し立てられる可能性が浮上します。

注意しなければならないのは、民事再生法189条では履行遅延の猶予は規定されていないということです。

すなわち、どういうことかというと民事再生法を厳格に解釈すれば、1度でも遅延が起きれば再生計画の取消しができるということです。

約束事に厳しい債権者なら1回のフライングでも認めないということになるかもしれません。

債権者により千差万別ですが、通常は1回程度の遅延で取消しを申請する債権者はあまり多くないと思われます。

ただ、まったくないともいいきれないので債務の支払いは責任をもって行うことが大切といえます。

債権者のさじ加減一つで再生計画の取消しがされるかもしれない・・・という厳しい現実が遅延という行為には含まれています。

気をつけたいものですね。

不履行の責任はすべて債務者にあり!?

延滞してしまった場合には、債権者にどう対応したら良いのかな? 延滞が生じてしまったのは、債務者に責任があるわけだから、しっかりと謝罪することが大切だよ。

本来すべき債務の支払いをしなかったツケは債務者が負うことになります。

では、不履行により債権者が裁判所に対して再生計画の取消しの申し出をする・・・となったら?

あなたの個人再生は危うくなります。

どのような対応をしたらよいでしょうか。

まずすべきことは遅延した理由を詳しく説明し、とにかく丁寧な謝罪をすることで許しをもらうことを心がけましょう。

うっかりしたミスでの遅延ならば誰にでも起こる可能性はあります。

債権者から督促が届き、気づかないうちに遅延・・というパターンなら直ぐに債務の振り込みをして債権者への説明責任を果たしてください。

初歩的なミスでの遅延ならば債権者もあなたの態度によって、強硬な姿勢をとることは、そうそうありません。

即、支払いをすませ、謝罪することにより、悪意のない単純ミスだったと判断され、再生計画の取消しになるような事態には発展しないものです。

ただし例外もあります。

債務者の責めに帰す事由が見当たらないケースもある!

うっかり遅延したわけではなくて、支払いができなくて延滞する場合もあるでしょ? そうだね。 支払えなくなってしまった場合には、その後の対応策を考える必要があるよ。

うっかりミスでの遅延はとにかく説明責任と、低姿勢な謝罪に尽きます。

債務者自身(あなた)のミスにも関わらず、債権者からの指摘に逆切れをして反発をするような態度はご法度です。

そのようなことをしていたら許してもらえる行為も逆効果。

債権者の逆鱗に触れ、再生計画の取消しが現実味を帯びてきます。

債務者自身が蒔いた種・・・自らへりくだる態度とは常識的なことです。

債務者が常識的な態度をとれば事なきを得て、遅延トラブルは克服できるとみてよいでしょう。

何事も誠実さが大事なのです。

しかし遅延を巡るトラブルは、何も単純なうっかりミスだけとは限りません。

- 勤めていた会社が倒産した。

- リストラに遭った

などという話は、十分あり得る話です。

このようなケースは債務者のうっかりミスによる過失とは意味がまったく違ってきます。

万が一不本意にも収入が途絶えてしまったら、否応なしでも遅延となってしまいます。

そうなれば、せっかく個人再生を利用できたものの取消しという最悪の事態に。

どう回避すればよいのでしょうか?

民事再生法234条と235条にそのヒントがあるようです。

弁済を最大2年まで延長できる!

遅延してしまった場合の債務者の救済とかないのかな? 救済措置として、2年の再生計画の延長が認められることがあるよ。

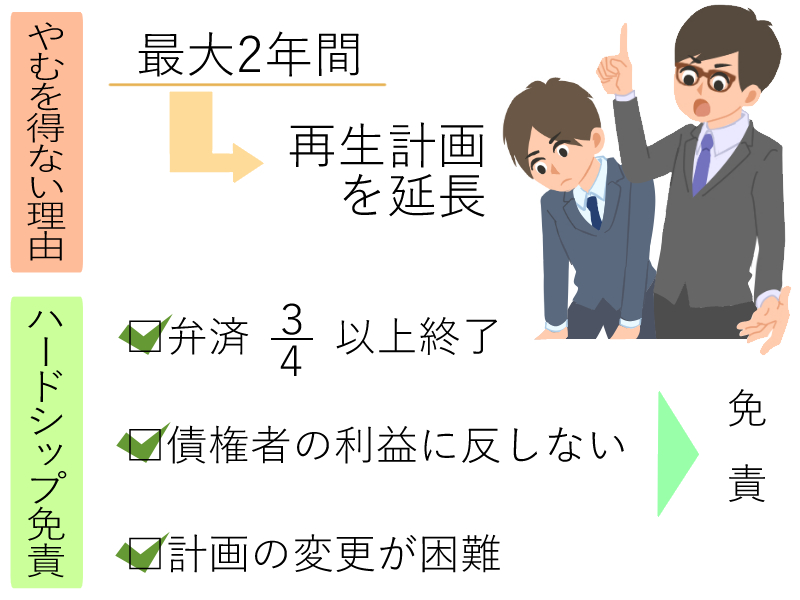

234条には「再生計画認可の決定があった後やむを得ない事由で再生計画を遂行することが著しく困難となったときは、再生債務者の申立てにより、再生計画で定められた債務の期限を延長することができる」との文言があります。

「再生計画で定められた債務の最終の期限から二年を超えない範囲」と規定されています。

やむを得ない理由が急遽発生し、著しく困難となれば最大で2年間、再生計画を延長できることになっています。

会社の倒産や病気等で、働けなくなり仕方なく収入が途絶えた場合には民事再生法234条が適用されるようです。

これは見方を変えれば1ヵ月あたりの返済額が少なくなるとも解釈できます。

債務者の意思に反し、弁済が不履行になるようなら返済期間の延長を検討してみましょう。

ハードシップ免責で弁済を免れる!?

その他には何か対応策はないのかな? ハードシップ免責と呼ばれる、全ての借り入れを帳消しにする事ができる制度もあるよ。

さらに235条では「再生債務者がその責めに帰することができない事由により再生計画を遂行することが極めて困難となり、かつ、各号のいずれにも該当する場合には、裁判所は、再生債務者の申立てにより、免責の決定をすることができる」とあります。

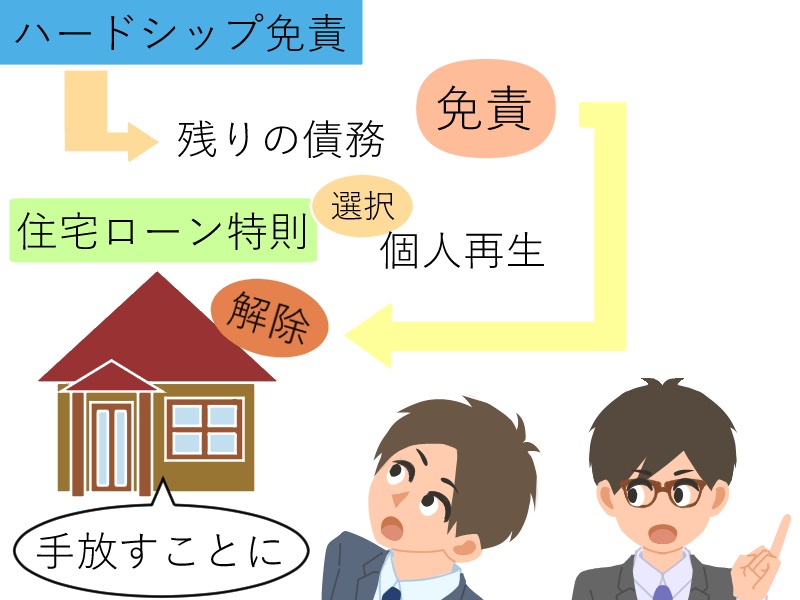

これはハードシップ免責というものです。

民事再生法234条の再生計画案の延長ではどうにもならなくなった時のみ、235条のハードシップ免責が視野に入ってくるようです。

このハードシップ免責の適用にはいくつかの条件が必要になります。

例えば次のような条件があげられます。

- 債務弁済の3/4以上が終了していること

- 債権者の利益に反しないこと

- 再生計画の変更が極めて困難なこと

自己破産と同じなのか?

ハードシップ免責は、個人再生の後に自己破産をするって事? 自己破産よりも、条件は厳しいんだ。 住宅も手放すことになるから注意しよう。

ハードシップ免責は再生計画の延長より厳しい条件を課しています。

ただ、ハードシップ免責が認められますと残りの債務が免除されますのでとても大きなことといえます。

借金の支払いが遅延にとどまらず不能となればハードシップ免責を検討しなければなりませんが、現実はそう簡単に認められることはないようです。

仮にハードシップ免責が認められたらマイホームはどうなるかという新たな問題が浮上します。

そもそも個人再生を利用する最大の目的はマイホームを守ることです。

さまざまな理由からマイホームを守りたい。

だから自己破産ではなく住宅資金貸付債権(住宅ローン特則)がある個人再生を選択したはずです。

ところが債務弁済の遅延から履行不能になり、ハードシップ免責を適用すると住宅資金特別条項は解除となり、マイホームは事実上、手放さなければなりません。

任意売却なり競売にかけられるという方法によりマイホームはあきらめる結果になるとみてよいでしょう。

債務者の悪意の行為は論外!再生計画の取消しもやむを得ない!!

返済できないけれど、そのまま放置し続けるとどうなってしまうの? 悪意がある場合には、すぐに再生計画の取り消しになってしまうんだよ。

これでは自己破産したのと同じ状況になるということもできます。

個人再生の弁済履行を順調にしていても、予期せぬハプニングは誰にも予想できないものです。

悪意により支払いを遅らせたり、わざとに遅延をする行為は論外です。

このようなケースでは再生計画の取消しは当然といえます。

しかし、債務者の責めに帰す事由が見当たらない場合は民事再生法234条と235条の適用もあり得ます。

個人再生における債務者の究極の救済策といっていいのかもしれません。

234条の再生計画案の延長は235条のハードシップ免責より使い勝手のよい制度であり、利用できるハードルも低いといえるでしょう。

延滞の対処方法としては、可能であるなら直ぐに延滞分の支払いを完了させる。そして債権者に謝罪することが基本です。

弁護士の依頼は基本!

返済が難しくなってしまった場合には、まずどうしたら良いのかな? 債権者に連絡をする事、そして弁護士にも相談して、弁護士回答を得る事が大切だよ。

それをもできないようなら再生計画案の延長や、ハードシップ免責を利用せざる得なくなります。

民事再生法に規定されている救済案ですから遠慮せずに利用すればよいでしょう。

しかし注意も必要です。

弁護士に依頼することが前提となります。

債務者が個人でできるような簡単な手続きではないため弁護士を代理人として立てることが必須要件といえます。

この時、当然として弁護士費用が掛かります。

弁護士費用が余計に掛かり、当初の弁済合計金額をオーバーするといったこともあるかもしれません。

弁護士の依頼は大前提ですが、弁護士費用を含めた総弁済金額をしっかり確認することも大切といえます。

債務者の突発的なアクシデントは起こり得るもの。だからこそ法律面のサポートを知り、遅延の対処方法を心得ておくことが重要といえます。

坂本一夫

大手証券会社⇒大手出版社勤務、その後独立し10年ほど会社経営。その後、フリーライターとなる。

自身も自己破産の経験があり、債務整理の森においては主に法律事務所の記事を担当。

現在は韓国釜山と福岡に居を構え、それぞれを行ったり来たりしながら、専業ライターとして活動中。

■略歴

1994年 都内某有名私立大学法学部卒業

同年 日経BPマーケティング社に就職

法人営業部営業マンとして日経BP社年間購読雑誌の法人販売を担当

2010年 任意整理手続するも失敗

2014年 自己破産手続

2015年 同社退職

同年 フリーランスのライターとなる

■得意分野

債務整理・金融・株式投資・不動産投資

■ご覧のみなさまへのメッセージ

債務整理の森のライターとしての目線で常に意識しているのは、債務整理を行なう人の目線です。

略歴にもありますが、私は過去に任意整理手続と自己破産手続を経験しています。

しかもそれは、任意整理手続に失敗した上で自己破産手続するという、珍しいケースです。

ですので、「あの時こうしておけば良かった」とか「ああするべきではなかった」など後悔は尽きませんが、今となっては少しでも同じような境遇の人の参考になればという思いで書いています。

特に債務整理を手掛ける弁護士や司法書士は、債務整理をビジネスにしている訳ですから、ある意味では債務整理者と利益が相反する場合もあり得ます。

そういったことも踏まえ、忖度することなく記事としてありのままに書き上げることは、私にしかできない仕事と自負しております。

私の記事が、借金問題でお悩みの方のお役に立てば幸いです。

最新記事 by 坂本一夫 (全て見る)

- 甲南法律事務所(鹿児島市)の口コミと評判を検証 - 2023年8月10日

- 鬼塚・吉村法律事務所(佐賀市)の口コミと評判を検証 - 2023年8月9日

- 九州鳥栖・芯鋭法律事務所(鳥栖市)の口コミと評判を検証 - 2023年8月8日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...