債務整理と住宅ローンの関係を解説。審査を通すには?

債務整理をする場合、住宅ローンは債務整理にも関係してくるよね? 住宅ローンも借り入れの1つとなるから、住宅ローンを検討している場合や、住宅ローンを組んでいる場合に債務整理を行う時には、検討することが大切だよ!

住宅ローンと債務整理について、詳しく教えて! 今回は、住宅ローンと債務整理の関係について、詳しく説明するね! まずは、債務整理が完了となった後の住宅ローンの契約についてチェックしてみよう!

債務整理と住宅ローンの関係には、2種類あります。

- 1つ目は、住宅ローンを返済中で、債務整理を検討している場合

- 2つ目は、債務整理をしたあとに住宅ローンが借りられるのか?

ということです。

この記事では、両方について詳しく解説をしています。

また、債務整理後に住宅ローンを通すにはどうしたら良いのか?についても触れています。

債務整理を検討している方、完済後にローンを考えている方は是非参考にしてみて下さい。

債務整理完済後に住宅ローンを借りられるかどうか

債務整理をした後は、数年間住宅ローンを含めた各種の借入れ、クレジットカードの作成等ができなくなります。

住宅ローンの与信審査(貸せるだけの信用力があるかどうかの信用審査)において、どのような項目をチェックされているのかを知ると、債務整理後になぜ借りられないのかがわかってきます。

住宅ローンの審査内容を知る

まず、住宅ローンの審査では何を提出し、どんな点を見られているのかを確認しておきましょう。

住宅ローンには仮審査(事前審査)と本審査という2つの段階があります(銀行により、仮審査を行わないところもあります)。

通常、不動産の取引では、売買契約前に買主がローンを申し込みたい銀行に必要書類を出して仮審査が行われます。

そこで融資可と判断されれば不動産売買契約を締結し、その後本申込み⇒本審査という流れになります。

仮審査・事前審査の内容

仮審査という名前がついているものの、審査にあたってはかなりさまざまな書類を要求されます。

もちろん、金融機関によってもつける書類は異なりますが、おおよそ以下のようなものになります。

| 必要書類 | 詳細 |

| 本人確認書類 | 免許証など |

| 所得関係書類 | サラリーマンなら源泉徴収票 事業主は確定申告書3期分くらい |

| 契約関係書類 | 売買契約書など |

| 購入物件の関係書類 | 物件のパンフレットや公図 建物図面 登記事項証明書など |

| 売却する自宅の書類 (住み替えの場合) |

物件のパンフレットや公図 建物図面 登記事項証明書など |

| 他の借金詳細 | 償還予定表など |

そして、具体的にはこのようなことがチェックされます。

| 住宅ローン審査で具体的にチェックされること |

|

これらの個人情報を、各金融機関の審査基準に照らして見ていき、承認、否認といった結果を出します。

単なる承認だけではなく「減額承認」といって「3000万円は貸せないけど、2800万円なら承認しますよ」という結果もありえます。

債務整理した人にとってやはり一番気になるのが、「個人信用情報機関にクレジットヒストリーを見られること」ではないでしょうか。

債務整理手続きをした人はCIC、JICC、KSCなどの日本信用情報機構の事故情報に掲載されている(いわゆる「ブラック」)状態であるため、5年~10年程度はローンを組むことが難しくなります。

ブラックリストに残る期間について詳しくは下記の記事を参照ください。

ただ、債務整理だけではなく、他の借入での長期滞納、滞納がなくても他の借入額が大きい場合も住宅ローン審査を通過するための妨げとなりうることを理解しておかなければなりません。

本審査の内容

仮審査で承認された場合、売買契約締結から本審査の申込みへと進みます。

基本的には仮審査と同様の書類をさらに詳細にチェックされることになります。気をつけなければならないのは、仮審査の際と申し込み内容を変えないことです。

特に融資申込額を上げるというのは、仮審査での前提が根本的に覆ってしまうことになるため避けたいものです。

もし事前審査に通れば本審査には問題なく通ることが多いのですが、転職に伴う減収など、仮審査後に何らかのマイナス要因が出てきた場合や、金融機関の方は融資可と判断したものの保証会社(※)から承認がおりなかったなど、たまに本審査で否認されることもあります。

<※保証会社とは>

銀行などの金融機関が融資するにあたり、万一返済が滞った場合に返済を肩代わりしてくれる会社のこと。

債務者と保証会社の間で「保証委託契約」を結び、債務者が保証料を支払うシステムになっている。

ただし、保証会社が滞納の場合に支払ってくれても(代位弁済)それにより債務者がローンを免除されるわけではなく、銀行に変わって保証会社が債権者となることに注意。

なお、万一、本審査で最終的に否認されるような状況に備えて、仲介業者が入る不動産売買契約書には「ローン条項」とよばれる項目が入っていることが多くなります。

これは、「買主が平成○年○月○日までに融資の承認を受けられなかった場合、この売買契約を違約金なしで白紙に戻すことができる」というものです。

通常、売買契約をした時点で買主には代金支払義務が発生していますが、万が一融資を受けられなかった場合に買主がリスクを回避するためにこのような条項を設けているのです。

借り換えの場合の審査は?

借り換えであっても審査項目自体はほぼ同様のものですが、借り換えならではの注意点があります。

それは、「物件の担保価値が下がっていること」です。

考えれば当然のことですが、購入時よりも不動産は年数の経過で価値が下がっています。

それに対して、当初借り入れたローンはそれに見合うほど減っていないことが普通です。

ただ、この点をあまりにも厳しく見すぎると借り換え自体ができないことになってしまいます。

銀行にとって、住宅ローンの顧客は長期に渡り利息を払ってくれるというメリットがあり、各銀行が熾烈な借り換え競争で顧客を奪い合っているのが実情ですから、こういった物件に対する評価の面は新規借入よりも甘くなりがちです。

そうは言ってもやはり貸し倒れを防ぐ必要はあるわけですから、本人の属性に対する審査を厳しくすることでバランスを取ることが考えられます。

その他で借り換えにおいて注意したいのは、新規借入の際と自分自身の条件が変わっていないかということです。

たとえば転職による減収、健康状態が悪くなったことで新たに団信への加入ができない状態になっている、他社の借入が増えているなどの場合は借り換えの審査に通らないことも考えられます。

債務整理をしているかどうかについては通常の審査と変わらないと考えて良いでしょう。

家族が債務整理している場合の影響

では、自分ではなく家族が債務整理をしている場合についてはどうでしょうか。

妻や夫、親が債務整理している場合の住宅ローンへの影響

基本的には与信審査というのはローンの申込人本人の個人信用情報を調べるものですから、家族が債務整理していたことが直接的にマイナス要因になるわけではありません。

しかし、家族を「連帯保証人」や「連帯債務者」にする場合は本人と同様の審査が入るため、

「連帯保証人(または連帯債務者)が銀行の審査基準を満たさないため他の保証人を求められる。しかし立てられる保証人がいないため融資の承認がおりない」という形で、間接的に影響することも考えられます。

連帯保証人を要求されるケースというのは、銀行側にとって収入などの面で本人の信用力に不安がある場合が多くなるでしょう。

債務の保証について「名前を貸すだけ」のように軽く考えている人もいますが、特に「連帯」の文字がつく場合は「債務者本人の立場と同じになる」と考えておくべきです。

法律的にみれば、このような立場の人は、債権者がいきなり自分に請求してきたとしても「主債務者本人(借入人)に請求してください」と言うことは許されない立場なのです。

債務整理した者は連帯保証人になれるのか?

上記に挙げたように、「連帯保証人」とは法的に債務者本人とほぼ同一の立場にあると言える重い役割です(「人的担保」という言い方をされることもあります)。

ですから、自分が借りた場合に審査に通るのか、というのと同じ基準で判断しなくてはなりません。

自分自身の名前で借りられないような人は当然、連帯保証人になることも難しいと考えておくべきでしょう。

主債務者から回収できない時の備えとして取るはずの連帯保証人に信用力がないというのは、債権者側から見れば「抵当権をつける物件に担保価値がない」のと同じくらいダメージが大きいことだからです。

収入合算やペアローンの場合

「収入合算」というのは、申込人本人の収入だけで足りない場合に家族の収入を含めて考えて融資の可否を判断することです。

収入を合算する家族は、連帯保証人にさせられることが一般的ですから、その家族の与信審査も入ると思っておかなければなりません。

そして、収入合算ができる人の範囲は決められています。

- 借主と生計をひとつにしていること

- 満20歳以上で安定収入があること

- 配偶者、親、子のうち1名

また、合算できる限度額も全額だったり2分の1のみなど、金融機関によって異なります。

「ペアローン」とは、共働き夫婦や親子がそれぞれの名前で別個にローンを借りることで、たとえば3000万円の物件を夫2000万円、妻1000万円借りて購入するイメージです。

銀行(保証会社)の抵当権も1番(あ)、1番(い)のように同順位で2本つけられることになります。

収入合算では、あくまで片方の名前で借りてもう一方が連帯保証人になる形ですが、ペアローンの場合はどちらも「主債務者」という立場になります。

ですからもちろん、両方とも与信審査がされ、信用情報もそれに伴って二人分見られることが前提となります。

債務整理の方法による住宅ローンへの影響

債務整理の種類によって住宅ローンに与える影響は異なります。

「任意整理」の場合

任意整理は、裁判所が関与しない私的な手続きであるため、全債権者を対象としなくてもよく、相手方債権者を選ぶことができます。

ですから、たとえば高金利の消費者金融と住宅ローンが並存していた人の場合、高金利の消費者金融を整理すれば全体の債務額が大幅に減って、住宅ローンを無理なく返済できるようになる人もいます。住宅を残しつつ手続きすることも可能ということなのです。

中には、任意整理を弁護士に相談することで、過払い金が発覚し、過払い金請求により、債務整理を回避することが出来た人もいます。

「個人再生」の場合

個人再生は裁判所が関与する手続きですから、すべての債権者を対象にして平等をはからなければならないのですが、住宅を残せる特別な方法があります(住宅資金特別条項、住宅ローン条項などと呼ぶこともある)。

しかし、住宅資金特別条項を使うことによって住宅ローン自体が減るわけではなく、あくまで返済期間の伸長などの「リスケジュール」で対応するものです。

また、この条項を適用できる条件が定められているため、希望すればすべての人が住宅を残して個人再生できるというわけではないことにも気をつけなければなりません。

個人再生と住宅ローンの関係について詳しくは下記のページをご参照下さい。

「自己破産」の場合

自己破産は、基本的に債務者の再生に必要な最低限の自己資金や資産以外をすべてお金に換えて配当に回します。

ですから、住宅ローンがある人は当然住宅についても処分されてしまうことになります。

債務整理の何年後から住宅ローンが組めるか

債務整理をすると「信用情報機関」の事故情報に登録されますが、任意整理では「5年」、個人再生、自己破産では「10年」ローンが組めないとされています。

この根拠は、指定信用情報機関がそれらの事故情報を保持する期間によるものです。

任意整理については大体どこも5年で消えると考えてよいのですが、個人再生、自己破産は政府の機関紙である「官報」に載ってしまうことが問題になります。

日本に3つある信用情報機関のうち、銀行系である「全国銀行個人信用情報センター(KSC)」だけは官報情報の掲載期間を10年としています。

ですから、これらの手続きをしたら10年くらいはローンを組めない可能性があるとされているのです。

自己破産後の住宅ローンについては下記のページをご参照下さい。

3年後、4年後、5年後?信用情報を確認してわかること

実際のところ、債務整理後いつになればローンを組めるのかというのははっきりした基準があるわけではありません。

なぜなら与信審査というのはあくまで各金融機関が「この人に貸してもよい」と判断すれば承認されるのであり、「事故情報が載っている間は貸してはならない」などの法律的な縛りがあるわけではないからです。

ですから、金融機関の判断次第では、破産したのに3年後に借りられた、などの事例も出てくるわけです。

なお、信用情報機関に登録されている情報については自分で確認することができます。

各信用情報機関が「信用情報開示請求」という手続きを設けており、掲載されている本人または委任を受けた代理人や相続人からの情報開示請求を認めているのです。

実際には郵送請求する場合が多くなるでしょうが、信用情報の内容には「貸金業者の名前、契約金額、契約日、返済の状況」のように、ほぼ借入に関するすべての情報が記載されています。

信用情報を開示して履歴のどこを確認すれば良いのか

実際に信用情報を取り寄せてみると返済状況の欄に「異動」とあったり、債権情報の欄に「債務整理」などという記載がされていることがあります。

これがいわゆる「金融ブラック」と呼ばれるもので、滞納や債務整理などの情報がここを見ると確認できるのです。

喪明けのタイミングは金融機関ごとに違う?

債務整理後、いつから借入ができるようになるのか(喪明け)のタイミングというのは各金融機関でも異なります。

上記のように、いつから貸してもよいかというのはあくまでそれぞれの金融機関が決めることであり、法的な規制ではないからです。

ですから、債権者側が貸してもよいと思えばそれこそ債務整理が終わってから半年後に貸しても差し支えないわけです。

たまに、「労金、農協、新生銀行、フラット35」など、具体名を出して質問頂くこともありますが、正直に答えるとわかりません。

仮に事例があったとしてもそれはその時の事例として参考にしてなりませんので、注意が必要です。

それぞれの金融機関の対応

そして、具体的にそれぞれの銀行がどのように対応しているかというのは他人の事例を聞いて判断できるものではありません。

住宅ローンの審査項目の中でもちろん信用情報は最重要項目のひとつではありますが、それだけがすべてではなく、本人の属性などすべての項目が審査対象になるからです。

そして、銀行融資の承認、否認については結果だけが本人に知らされ、担当の銀行員ですら否認の理由がわからないこともあり、結局は推測するしかないのです。

「○○さんは任意整理から○年後に○○銀行から借りられたらしい」とは言っても、その人は大手企業のサラリーマン、自分は自営業となればまるきり前提条件が異なると考えるべきであり、他人の事例だけを見て大丈夫と判断することは危険だということです。

債務整理が住宅ローンに与えるデメリット

- 債務整理後の住宅ローン審査は5年~10年の期間難しくなる。

- 自己破産の場合は基本的には住宅を処分しなければならない。

- 個人再生を選ぼうとしている人で、「住宅資金特別条項」を使える人は住宅を残せることもある。

ただし条件にあてはまらなかったり、法的条件を満たしていても実際に返済不能なら住宅を手放さざるを得ない。

その場合はあまり個人再生を利用するメリットがなくなるため、自己破産する方が適切なこともある。

やっぱり債務整理をした後は、住宅ローンを組むのはむずかしいんだね・・・ 確実に住宅ローンを組むことができなくなるわけではないから、審査が通りやすくなるコツを取り入れてみる事もお勧めだよ!

債務整理をしても住宅ローン審査を通す方法

通常は債務整理をすれば5年~10年は住宅ローンを利用することは難しいのですが、それでもチャレンジしたいという人は、なるべく通りやすくする工夫をする必要があるため、下記のようなことを覚えておかなければなりません。

| 債務整理後に住宅ローンを通すためのコツ |

|

住宅ローン返済中に債務整理をする場合

住宅ローンを現在組んでいながら債務整理をする場合には、必ず住宅を手放さなければいけないのかな? 債務整理の種類によって、住宅を手放さなくても良い方法があるよ。 債務整理の種類と、住宅ローンの関係について、調べてみよう!

住宅ローンの返済中に債務整理をしなくてはならなくなった場合の対処についてです。

主にマイホームを残す方法について解説しています。

住宅ローンが払えなくなったら

住宅ローンが払えなくなった場合に考えたいのはこれらの方法です。

- 住宅ローン以外の高金利業者を任意整理すればローンを無理なく支払えるのであれば住宅ローンをそのままにして任意整理を検討する。

- それでも支払えなければ住宅を「任意売却」の方法で売り、ローン返済の一部に充てる。

任意売却とは、ローンが残った状態で、かつ、物件を売っても返済しきれないような状況で売ることです。

抵当権をつけた銀行などに「全額返済できないのですが抵当権を消してください」と交渉して第三者に売却しなくてはなりません。

銀行としては売却資金で返済してもらえなかった部分が無担保の債務になるわけですから、交渉が一筋縄でいかないこともあり、任意売却の手続きに慣れた不動産業者に仲介してもらうことが重要になります。

返済を継続することが明らかに難しい債務者の場合でも、裁判所を通して競売で売られるよりは任意売却の方が高く売れますので、債権者にとってメリットが大きい方法といえます。

どちらにしても、まずは専門家への相談が必要になります。

マイホームを残して債務整理する方法

上記に挙げたような「住宅ローン以外の債権者だけ任意整理する」か、もしくは「個人再生手続きで、住宅資金特別条項(住宅ローン条項)」を利用することができれば、マイホームを残しつつ債務整理することもできます。

ただやはりその場合でもリスケジュールした住宅ローンと、その他の債務、両方の支払いをすることになるわけです。

返済が厳しいと思われる場合は思い切って自己破産で自宅を処分する方が経済的立ち直りのためには効果が大きいと考えられますから、くれぐれも無理をしないようにしなければなりません。

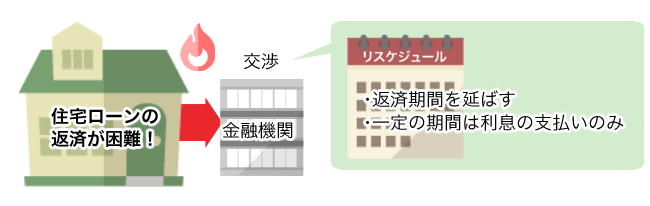

住宅ローンを債務整理して返済期間を延ばすことはできるか

住宅ローンの返済が困難だから、返済期間の見直しをしたいんだ。 何か良い方法はあるかな? リスケという方法をとることで、銀行を交渉を行う方法もあるよ!

住宅ローンを「債務整理する」と表現した場合、それは「個人再生や自己破産など裁判所を使って法的整理する」か、「金融機関と話し合って返済期間を延ばす(リスケジュール)」という形になるでしょう。

リスケジュール(=リスケ)は債務者本人と金融機関が話し合うことになるため、厳密な意味では債務整理ではなく任意の交渉となります。

滞納する前など、早期の段階でリスケを申し入れると真摯に対応してくれる金融機関が多いのですが、金融機関としても今後の債務者の返済能力を見ながら検討しなければならない問題ですので、実際にリスケできるケースとできないケースが出てくることは当然です。

これまでに述べたように「消費者金融など住宅ローン以外の債務」がある人については全期間固定金利であった場合など、それを利息引き直し計算することによって債務者が減額され、トータルでの負担が軽減することによって住宅ローンが無理なく支払えるようになることもあります。

しかし、他の債務を引き直し計算してもあまり減らなかった場合、すでに債務者の収入と返済のバランスが取れていない状態であると考えられるため、住宅ローンをリスケしてもあまり劇的な効果がなかったり、そもそもリスケ自体が難しくなるでしょう。

では、実際に金融機関と交渉して変更できる点はどのようなことでしょうか。

返済条件の見直しを行う際は

- 「返済期間を延ばす」

- 「一定の期間は利息の支払いのみ(元本据置期間を設ける)」

といった方法があります。

据置期間を設ける方法は、病気などで一時的に支払いが不能になっている状況では効果的といえます。

リスケすると今後の条件が不利になることも

リスケによって返済期間を延ばす場合には、今まで適用されていた優遇金利がなくなったり、金利が上昇したりといった条件面での悪化があるかも知れません。

リスケの申し出をする=信用状況が悪くなったことを金融機関に伝えることに他ならないため、条件の悪化は債務者にとっては好ましくないことですがここは条件を飲むより致し方ないでしょう。

なお、借入期間が延びることは全期間を通じての総返済額がアップすることですので目先の返済は少し楽になるかも知れませんが、後々の負担になることは覚悟しておかなくてはなりません。

住宅ローンと債務整理の関係について、詳しく知ることが出来たよ! 自分自身で手続きを進めるよりも、プロに依頼する方が良いんだよね? もちろん、お金がかかっても、プロに相談し、回答を得てからの方が、安心して自分に合った債務整理を選ぶ事ができるよ!

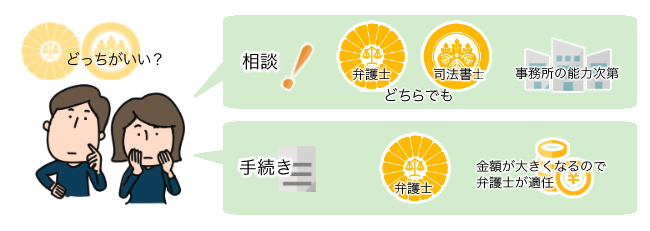

住宅ローンの債務整理は弁護士と司法書士どちらに相談すべきか

相談の段階ではどちらでもよい

弁護士は法律家としては万能の代理権を持っています。

よって、最初の段階から弁護士に相談しておくことはその後のスムーズな依頼につなげるという意味では望ましいでしょう。

ただ、住宅ローン問題の相談に応じる場合、実務的な銀行の対応や抵当権の処理の問題なども出てきます。

事案によっては上記の「任意売却」の問題に発展することも考えられますが、司法書士の方が銀行の担保権については細かいところまで熟知していることもあります。

債務整理、不動産登記の両方をある程度の数手がけているような司法書士事務所であれば必ずしも弁護士より実務的対応能力の面では劣っていないので、初期の相談の段階ではどちらが良いとは言い切れません。

弁護士か司法書士かという資格の違いよりはむしろ、個々の事務所の能力によって適切な対応ができるかどうかに違いが出てくるでしょう。

最終的に手続きを依頼するなら弁護士

ただ、実際に住宅ローンも巻き込んだ債務整理を前提にして手続きを依頼するとなると、金額が大きくなるため弁護士に依頼するべきでしょう。

司法書士には「140万円を超える債権者、そして地方裁判所以上の裁判所における代理権はない」からです。

- 「最初は敷居の低い司法書士に相談し、ある程度の方向性を示してもらった後で弁護士を紹介してもらう」

- 「最初から依頼を視野に入れて弁護士に相談する」

といった方法が考えられるでしょう。

現在では弁護士も債務整理関係の相談料は無料としているところが多いため、相談料についてはさほど心配はないといえます。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...