個人再生とは?メリットとデメリット

借金が増えてしまったから、借金整理を検討しているんだけれど、住宅を手放したくないから個人再生を選ぼうと思うんだ。 個人再生には、どんなメリットやデメリットがあるの?

個人再生は、元金を減額することができるというメリットがあるんだ。 勘違いしている人が多いんだけど、住宅を残して個人再生をする場合には、住宅ローンは今まで通り返済を続け、残りの債務の元金を減額する事になるんだよ。

住宅ローンは減額することができないの?! 知らなかったよ・・・ 残りの債務はどの位減額する事が可能なのかな?

では早速、個人再生の特徴について、詳しく見ていこう。

債務整理手続きを大きく分けると「裁判所が関与するもの、しないもの」「元本を減らせるもの、減らせないもの」といったさまざまな観点から分類することができます。

では、裁判所が関与する手続きであり、返済すべき元本を減らせる「個人再生」についてその特徴や他の債務手続きとの比較を見てみましょう。

▼目次

個人再生とはどんなもの?

個人再生とは「民事再生法」という法律の特則として平成13年4月から施行されました。

どちらかといえば企業向きである民事再生手続きは、費用や手続きの面から見ると個人には利用しづらいものだったのです。

個人再生の一番大きな特徴としては「裁判所の認可があれば大幅に元本を減らせる」ということです。

では、個人再生の詳しい特徴や適用できる条件を確認しましょう。

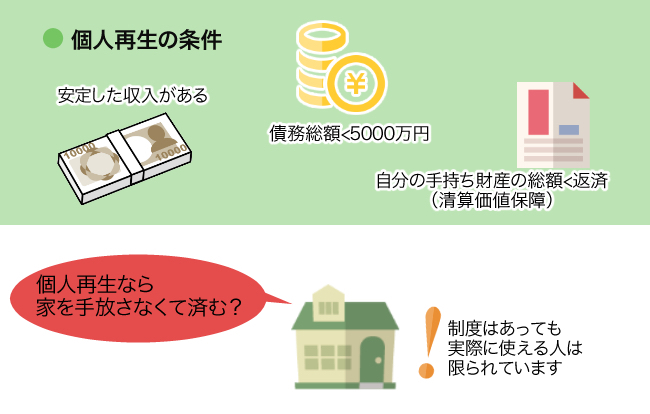

個人再生ができる条件

個人再生ができる最低条件として、次のものがあります。

- 安定した収入があること(毎月の返済が滞りなくできること)

- 債務総額が5000万円を超えていないこと

- 最低限、自分の手持ち財産の総額以上を返済に回せること(清算価値保障)

1.については、個人再生が原則3年間、毎月の返済金額を滞りなく続けられる見通しがあることが条件になってくるからです。

個人再生では「再生計画案」というものを再生債務者(個人再生手続きを申し立てる債務者)が作り、それを裁判所に認可してもらって初めて成立することになります。

つまり、返済が滞る危険がある人は再生計画案そのものが認められず、手続きが成立しないことになるのです。

なお、安定した収入があればよく、必ずしも正社員でなければできないわけではありません。

2.については、個人再生は「元本を減らす」とはいっても決まった期間で返済できる限界があることから設けられている制限です。

たとえば5000万円の債務を抱える人では最低弁済額が10分の1、つまり500万円となりますが、このくらいが3年で個人に返済できる限界だと考えられているのです。

3.については、自己破産とのバランスを考えての規定です。

自己破産であれば、財産を持っている人は最低限債務者に残せる部分以外はお金に換えて債権者に配当しなければなりません。

個人再生においても、自分のまとまった財産をキープしながらその一方で債務額を減額することは許されないという趣旨です。

個人再生でマイホームが守れる仕組み

「個人再生なら自己破産とは違って家を手放さなくて済む」という情報はネットでもかなり出回っているようです。

これは「住宅資金特別条項(住宅ローン特則)」というものですが、現実的には「制度はあっても実際に使える人は限られている」ということを知っておかなければなりません。

住宅ローン特則の中身を見てみると、「元本を減らして返済する債権者」と「住宅ローンの債権者(銀行など)」を別扱いにしています。

住宅ローンは従来通り(または少し返済方法を変えて)すべて返済する、それとは別に他の債権者は元本を減額して返済するということです。

つまり、住宅ローン自体が減額されるわけでも免除されるわけでもないので、結局のところ両方を返済できる人でなければ使えないということです。

ただ「もともと給与の額はかなり高かったものの住宅ローン以外の債務が膨れ上がってしまった」といった人ならこの特則を有効に活用できる可能性があります。

なお、住宅ローン特則について詳しくは「個人再生と住宅ローン」で解説していますのでこちらもご覧下さい。

個人再生のメリットとデメリット

個人再生には元金の減額の他にどんなメリットがあるの?

全ての債権者を巻き込めるから、任意整理では応じないような債権者がいる場合にも、借金の減額が可能なんだ。 デメリットとしては、手続の為の書類集めが大変という事や、費用が高くついてしまう事などだね。 詳しくチェックしてみよう。

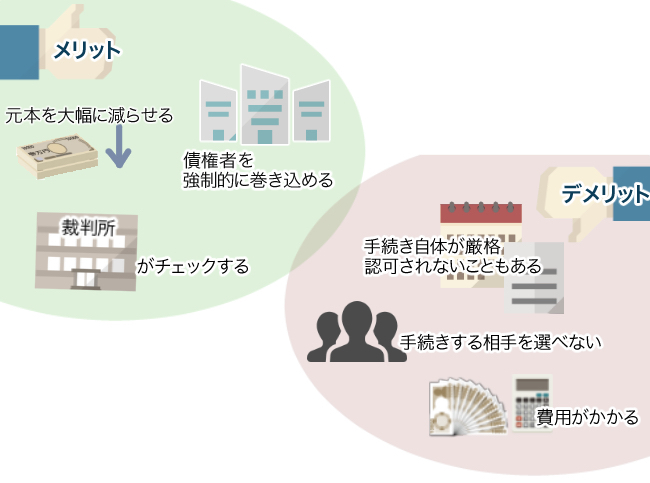

個人再生のメリット、デメリットを一覧にまとめると次のようになります。

| メリット | デメリット |

|

|

個人再生のメリット

元本を大幅に減らせる

前提として「元本を減らす」ことの意味を確認しておきます。

債務整理において、元本を減らすといった場合、2つの意味を持っています。

- 利息制限法の上限利息に引き直した結果として、債務者が認識していた借金額より借金総額が減る

- 上記の「利息引き直し計算」で算出した金額から、さらに交渉や法律の規定で金額を減らす

1.は、利息制限法によって当然に導き出される減額であり、どの債務整理をするにあたっても必ず行われます。

しかし、2の「それ以上に元本を減らす」ことができるのが個人再生の特徴であり、最大の魅力なのです。(具体的にどのくらい減額できるのかは、後ほど図解入りで説明します)

裁判所が関与するので実現可能性が高い

裁判所が関与することは「厳しい」という意味でデメリットにもなりうるものの、よりシビアに見ることにより実現可能性が高まることでもあります。

つまり、任意整理だと多少甘く設定してしまうこともある返済計画も個人再生なら裁判所がチェックするため容赦がなく、よって債権者としても安心して受け入れやすいということです。

任意整理で応じない債権者を強引に巻き込める

近年、消費者金融などの経営不振から、なかなか任意整理を試みても応じてこないことがあります。

しかし個人再生であれば裁判所が主導で強引に手続きを進めるため、債権者も対応せざるを得ないのです。

個人再生のデメリット

手続き自体が厳格で、認可されないこともある

個人再生は裁判所手続きなのでとても内容が厳格で、書類やスケジュールがきっちりと決まっています。

準備する書類も再生債務者の収入に関するもの、預貯金やその他の財産に関するものなど多種多様のものがあります。

さらには債務者本人だけではなく、同居家族のものまで提出しなければならないため、書類の準備だけで数ヶ月かかってしまう人も珍しくありません。

そして、そのようにして準備した書類に基づいて作った再生計画案でも、裁判所によって認可されないことがあるのです。

ただ、やはり認可されないような再生計画を作ってしまう原因としては最初の段階での「手続き選択ミス」が考えられるでしょう。

少なくとも債務整理手続きの経験が豊富な弁護士や司法書士に依頼していれば不認可になる可能性は極めて低いはずなのです。

手続きする相手を選べない

これは人によってかなりのデメリットと感じることもあるでしょうが、すべての債権者を個人再生の対象にしなければならないということです。

これは、債権者の間での不公平が生じないようにするためです。

債権者を選べないことによる不都合とは、たとえば自動車ローンの債務がある人は、そのローン会社を手続きに巻き込むことによって自動車を引き揚げられてしまうことです。

住宅であれば上記の「住宅ローン特則」によって守れる場合もありますが、自動車にはそのような措置はありません。

また、保証人がついている債務であってもそこを外すことができないため、個人再生をしたことにより保証人に迷惑がかかる可能性が高くなります。

なお、保証人の問題については「債務整理と連帯保証人」で詳しく解説していますのでこちらを参照してください。

費用がかかる

裁判所が関与せずに行う債務整理なら弁護士(司法書士)に支払う弁護士費用のみで済むのですが、個人再生や自己破産は弁護士(司法書士)の報酬プラス、裁判所の費用もかかってくるため、全体的に高くなる傾向があります。

個人再生の場合、多くの裁判所で「再生委員」と呼ばれる役職の人を選任します。

これは、裁判所が細かい書類のチェックなどをアウトソーシングするイメージですので、弁護士や司法書士などの法律家が選ばれることが多くなります。

個人再生委員の報酬は最低でも15万円くらいはかかりますし、事例によってはもっと高いこともあります。

手続きを依頼する弁護士(司法書士)の報酬と合わせると50万円以上かかることもあると考えなくてはなりません。

ただ、債務整理をする人がそのような大金を一括で支払えることは稀ですので、むしろ分割払いが主流になっています。

その点は弁護士(司法書士)に気兼ねせず相談してみるとよいでしょう。

なお、費用の詳しい見通しは「債務整理の費用」で解説していますのでこちらを参照してください。

個人再生と他の債務整理との比較

かかる費用が高くてびっくりしたよ・・・ その他の債務整理との違いを詳しく知りたいな!

債務整理は種類によってそれぞれ特徴が異なるんだ。 個人再生とその他の債務整理との違いを詳しく説明するね。 個人再生が難しい場合には、弁護士と相談してその他の債務整理を検討する事も大切だよ。

| 個人再生 | 任意整理 | 特定調停 | 自己破産 | |

| 返済型か清算型か | 返済型 | 返済型 | 返済型 | 清算型 |

| 裁判所の関与 | あり | なし | あり(ただし、当事者が話し合って合意を形成する) | あり |

| 手続きの相手方債権者を選ぶこと | 不可 | 可 | 可 | 不可 |

| 元本が減るか(※) | 減る(5分の1、10分の1など) | 原則、減らない | 原則、減らない | 免責許可がおりれば0になる |

| 費用 | 高い | 安いこともある | 安い | 同時廃止→安い 管財事件→高い |

| 手続きの難しさ | 難しい | 事案による | 自分ですることも可能 | 事案による |

※「元本が減るか」というのは、利息引き直し計算結果よりさらに減らせるかということ

なお、いわゆる「ブラックリスト掲載」の問題はどの債務整理であっても生じます。

信用情報機関への事故情報がどのくらい掲載されるかについては「債務整理でブラックリストに残る期間」をご覧ください。

個人再生と任意整理

個人再生と任意整理の共通点は、「返済型手続き」ということです。

ただ、両者には「利息制限法により引き直し計算をした後の債務をそれ以上減らせるのか否か」という点で大きな差があります。

任意整理の場合はいわゆる引き直し計算をした後の債務はほぼ減らすことができません。

利息引き直し計算によって大幅に債務額が減る人であれば任意整理の効果を最大限に上げることができますし、債権者数が少なければ費用も通常は安く済みます。

しかし一方で、過去の高金利取引(年利20%超え程度)がない人にとっては将来利息カット、長期分割払いといったメリットしかないため、あまり任意整理の効果は高いといえません。

よって、返済能力そのものはあっても債務が多く、元本全額を分割しても支払うのが難しいのであれば、元本を大幅カットできる見込みがある個人再生に移行するのが適切なのです。

また、両者の大きな差異として「手続きの難しさ」ということがあります。

個人再生は裁判所に提出する書類が膨大、煩雑であるためその準備だけで数カ月を要することもあります。

ただ、裁判所が主導することから、法的知識と事務処理能力のある弁護士(司法書士)であればそこまで依頼先による差は出てこないでしょう。

任意整理でも近年では事例により難しくなる局面がありますが、それは「交渉に乗ってこない債権者をいかに説得するか」という点での難しさなのです。

任意整理は私的な手続きのため、書類の準備はほぼ必要ないといってもいいくらいシンプルなのですが、特に曲者と思われる中小の貸金業者については弁護士(司法書士)の能力に依存するところが大きいといえます。

過去に実績を上げている、つまり貸金業者から債務整理の能力が高いと認識されている弁護士(司法書士)であれば交渉がまとまりやすいことは事実です。

個人再生と特定調停

特定調停と個人再生の共通点はやはり「返済型手続き」ということです。

ただ、やはり任意整理と同じく元本カットによる大幅な返済負担の軽減という点では個人再生に軍配が上がります。

ただ、個人再生は手続きが非常に複雑で、債務者自身が行うのはまず無理と考えられます。

それに対し特定調停は、弁護士(司法書士)を使わずに自分で手続きする人が大半を占めています。

完全に裁判所が無関係な任意整理と比べれば若干、書類の準備等に手間取ることもあるでしょう。

しかし特定調停は裁判所に相談したり調べたりすれば申立てにこぎつけることはできるはずです。

また、費用面では50万円以上かかることもある個人再生に比べて1万円くらいで済むこともあり、非常に経済的です。

ただ、特定調停の致命的欠点として、債権者と債務者の話し合いを取り持つ「調停委員」が必ずしも債務整理に精通しているとは限らず、そのため不適切な調停内容が成立してしまうことが少なくないということです。

本来であれば過払い金があるので債務がチャラになっていたような案件でも返済する内容の合意を成立させてしまうようなことが続出しているのです。

このような欠点が認識されるようになった影響もあり、平成15年をピークに特定調停の利用件数は激減しています。

個人再生と自己破産

個人再生と自己破産の共通点は「裁判所主導で行われる」ということです。

上記のように裁判所がしっかりと監視している元で行われる手続きは債権者にとって「債権者間の不公平がないだろう」という安心感につながるため、手続きへの協力を得やすくなります。

一方で、個人再生が「債務の減額」に留まるのに対し、自己破産は「債務の免除」という絶大な再生効果を持つことが特色です。

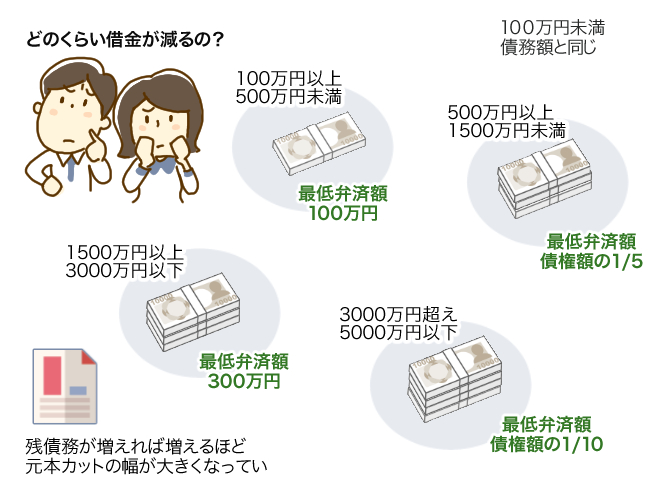

個人再生でどのくらい債務が減るのかは「個人再生をするとどのくらい借金が減る?」に解説しますが、最低でも100万円は支払わなくてはなりません。

破産者は税金等の「非免責債権」を除いては0になるわけですから、その違いは大きいのです。

また、個人再生か自己破産を分けるポイントとしては職業制限の有無があります。

「自己破産では他人のお金を管理する職業等が一定期間制限されるため、その不都合を避けたい人は極力、個人再生を選ぶ」ということです。

ただ、返済能力が要求される個人再生においてはなかなか本人の希望通りにいかないこともあります。

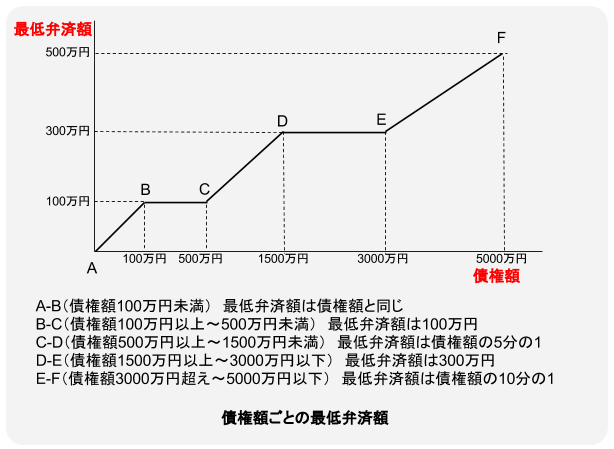

個人再生をするとどのくらい借金が減る?

個人再生をすると、どの位元金を減額することができるの?

5千万円以下の借金の場合のみ利用可能で、10分の1まで元金の減額が可能だよ。

個人再生をする際に作成する「再生計画案」に基づいて返済する計画弁済総額は、2つのルールが守られることが必要です。

- 元本の一部を減額する際に弁済金額が「最低弁済額」基準以上であること

- 清算価値保障の原則が守られていること

これを原則3年、特別の事情がある場合は5年で支払うことになります。

なお、最低弁済額というのは利息引き直し計算後の債務がいくらなのかにより定められています。

たとえば、100万円未満しか残債務がなかった人は個人再生をする意味がほぼありません。

そして、100万円をわずかに超える人もあまり債務減額の恩恵を受けられません。

残債務が増えれば増えるほど元本カットの幅が大きくなっていき、5000万円ぎりぎりの債務を抱える人がもし10分の1まで元本カットされたとすれば4500万円もの支払いを合法的に免れることになります。

そして、もう一つの「清算価値保障」は上で説明しましたが、最低限、債務者自身の手持ち財産以上の金額は返済に充てなければならないということです。

個人再生手続きの流れ

個人再生はどの位の期間がかかってしまうの? どんな流れで進むのかな?

個人再生の流れを見ていこう。 書類集めにどの位の期間がかかってしまうかによって、かかる期間が変わってくるよ。

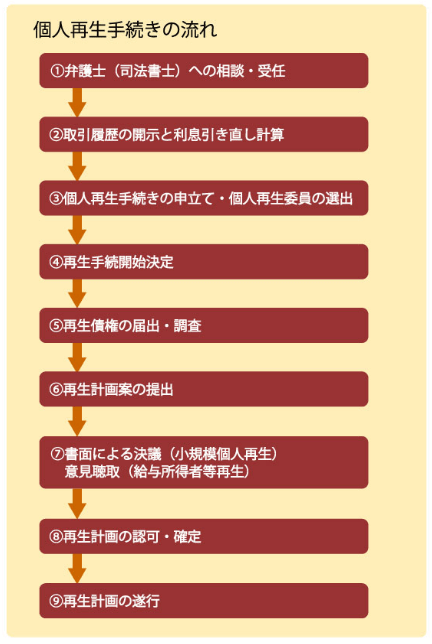

個人再生手続きの全体的な流れは以下のようになります。

では、各プロセスについて解説します。

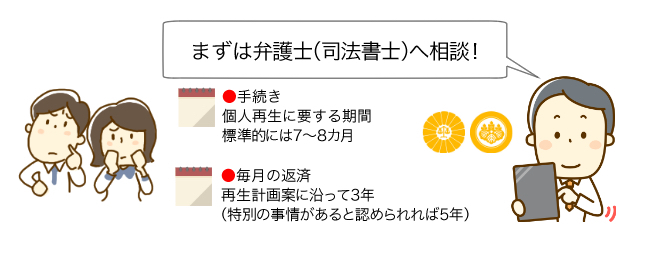

期間は事案により、また裁判所の管轄によりばらつきがありますのであくまで大まかな目安ですが、標準的には7~8カ月かかると考えておかなくてはなりません。

①弁護士(司法書士)への相談・受任

相談の段階ではまだ選択すべき手続きを決定できないケースが多くなります。

とりあえず借入れのある債権者、高金利で取引していた完済した債権者をすべて弁護士(司法書士)に伝え、受任通知を出してもらいます。

この時点で債権者からの取り立ては止まります。

②取引履歴の開示と利息引き直し計算(相談から1カ月~2カ月くらい)

債権者は、本人または弁護士(司法書士)から取引履歴の開示請求があると必ず全取引履歴を提出しなければなりません。

それをもとに、利息制限法を超えた利息をとっていた債権者については利息引き直し計算をして、現在の本当の債務額を確定します。

これにより債務が大幅に減る人もいます。

この時点で割り出された債務額と債務者の収入の関係を見た上で、個人再生手続きが適しているのかどうかを判断します。

なお、債務が減る仕組み、利息引き直し計算について詳しくは「任意整理で借金を減額する方法と具体例」をご覧ください。

③個人再生手続きの申立て・個人再生委員の選出(相談から3カ月くらい)

上記のように個人再生手続きは、提出する書類が非常に多いことが債務者にとってのネックになります。

ただ、あまりにも債権者を待たせると訴訟を起こしてくることもあるため、弁護士(司法書士)のアドバイスをもらいながら素早く準備したいものです。

なお、申立てについては弁護士は代理人となれますが、司法書士は個人再生の申立先である地方裁判所における代理権がないことから「書類作成代理人」の立場になります。

ただ、実務的には司法書士が書類作成した場合であっても、裁判所は本人ではなく司法書士事務所に連絡をとってくることが大半なので、裁判所からの問い合わせに対応できないのでは?という心配はありません。

また、東京をはじめとする多くの地方裁判所で「個人再生委員」という役職の人が選出されます。

これは(申立代理人とは別の)弁護士や司法書士が選ばれることが多く、裁判所がさばききれない細かい書類のチェックや再生手続きを認めてよいかの判断を手助けする仕事を行っています。

要するに裁判所の補助者の役割を担っているのですが、個人再生で費用が高めになる理由としては、この「個人再生委員」への報酬があるからです。

④個人再生手続き開始決定(申立書類を提出してから1カ月くらい)

申立てを受けた裁判所は、

「再生手続き開始の原因があること」

「再生手続き申立ての棄却事由がないこと」

が認められれば再生手続きの開始決定を出します。

前者については、破産の原因たる事実が生じるおそれがあったり、事業の継続に著しい支障をきたすことなく弁済期に弁済することができないことを指します。

後者は予納金の不足がある、明らかに債務者の収入が不足しているなどの状態を指します。

⑤再生債権の届出・調査(申立書類を提出してから2カ月くらい)

個人再生手続きに参加しようとする債権者は、裁判所が決めた「債権届出期間内」であれば債権届出をすることができます。

そして、個人再生では「債権者一覧表(債務者が申立ての際に添付する書類)に記載された債権は届出がなくても届出があったものとみなされる」という形で手続きを簡略化しています。

届出がされた債権につき債務者に異議がある場合、申立ての時点で債権者一覧表の「異議の留保」欄に「あり」のチェックをしておけば異議を述べることもできます。

⑥再生計画案の提出(申立書類を提出してから3カ月くらい)

「再生計画案」というのは再生債務者自身が作成するものですが、裁判所にこの返済額、返済方法でよいかというお伺いを立てるものです。

具体的に残債務の何%を、どういった方法で返済していくのか等をまとめた書類になります。

実務的には、これに付属書類として各債権者への具体的返済額などを一覧表にした「弁済計画表」を添付します。

⑦書面による決議(小規模個人再生)・意見聴取(給与所得者等再生)

個人再生には「小規模個人再生」と「給与所得者等再生」の二種類がありますが、小規模個人再生においては「書面決議」という方法で債権者の再生計画案への反対の機会を設けています。

これは、「消極的同意」と呼ばれる方法なのですが、賛成することを表明するのではなく「再生計画案に同意しない」という債権者は回答期間内に書面で回答するシステムになっています。

書面で同意しない旨を回答した議決権者が議決権者総数の半数に満たず、かつ、その議決権の数が議決権者の議決権の総額の2分の1を超えない場合には再生計画案が可決されます。

また、「給与所得者等再生」においては債権者の決議はありませんが、その代わりに、裁判所が再生計画を認可すべきかどうかの参考にするため「意見聴取」の手続きがありますし、可処分所得の2分の1以上の弁済額であり、小規模個人再生よりも高額でなければいけません。

⑧再生計画の認可・確定(申立書類を提出してから4カ月くらい)

再生計画案が可決されると、裁判所は最終的にその再生計画を認可するかどうかの決定を下します。

手続きの面で欠陥があったり、再生計画を遂行するのが難しいと判断すれば不認可になることもあるわけですが、弁護士(司法書士)がついて手続きを進めていればこの段階で不認可ということはほぼありえないでしょう。

⑨再生計画案の遂行

再生計画案に沿って3年(特別の事情があると認められれば5年)毎月の返済を行います。

債務者にとってはここからが本番といえるかも知れません。

結局、個人再生が向いているのはどんな人?

個人再生は、どんな人にお勧めなの? 結局のところ、住宅を残したい場合には、個人再生が良いのかな?

住宅を残してローンの返済を継続したとしても、返済が苦しい生活から逃れることが出来ない場合には、個人再生ではなく、自己破産を検討せざるを得ないよね。 人によってどの債務整理が向いているのかは異なるから、専門家に相談しながら進める様にしよう。

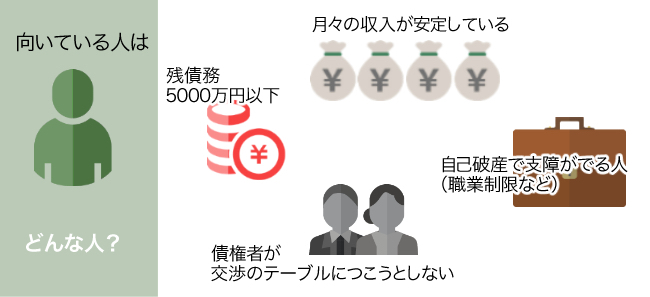

細かい点を解説してきましたが、結局、個人再生を選ぶべきなのはどのような人なのでしょうか?まとめるとこのようになります。

- 利息引き直し計算によって算出した残債務が5000万円以下であり、その元本全額を(分割しても)返済するのが難しい人

- 月々の収入が安定している人(必ずしも正社員でなくてもよい)

- 任意整理しようと思ったが、債権者が交渉のテーブルにつこうとしない人

- 自己破産手続きすることに支障がある人(職業制限など)

ただ、これらは判断基準の一つであり、個々の事情により判断が異なることもあります。

最初の段階である手続選択は債務整理の成否を決める重要なポイントですから、無料相談などを利用して弁護士(司法書士)の意見を聴きながら慎重に決定することが大切です。