不動産投資ローンは債務整理できるの?銀行やその他融資別に解説

不動産投資として組んだローンの返済が厳しくなってしまったんだ。 不動産ローンって債務整理できるの?

不動産投資ローンでも債務整理をする事は可能だよ。 だけど、場合によっては、リスケジュールにより、債務整理をしなくても良い場合もあるんだ。 今回の記事では、不動産投資ローンについて、詳しく見ていこう。

ここ数年、サラリーマンの間でも「不動産投資ブーム」が続いています。

ただ、元々不動産経営の知識も頭金もない人が、業者の甘い話に誘われて「儲からない物件」を掴まされてしまうトラブルも多く発生しています。

では、マンション経営などの不動産投資に失敗してしまった人がその債務を法的に整理できるのか、購入した不動産はどうなるのか、深刻な事態になる前に打つべき手はあるのかなどを考えてみましょう。

不動産投資ローンは債務整理できるのか

結論から言えばもし、何千万ものローンを組んでしまったものの「もうこれ以上返済は無理だ!」と感じたら、たとえその原因が不動産投資ローン(マイホームではなく収益物件を購入するためのローン)であっても破産、個人再生、特定調停など債務整理をすることはできます。

- 「頭金なしでも買えますよ」

- 「定年後の安心のためにも家賃収入が欲しいと思いませんか?」

- 「マンションの一室からなら手軽に始められます」

などという言葉で営業攻勢をかけられて勢いで買ってしまったものの、しっかりした経営戦略を持たない人の場合、あっという間に空室続きでローン返済が滞るようになることもあります。

そうなった場合は経営を改善して収益を増やすか、債務整理するしかどちらかしかなくなってしまいます。

不動産投資が悪い意味で「大衆化」してしまったのには、融資審査の内容が甘くなっていた、あるいは不正を働いていた銀行側にも大いに責任があります。

スルガ銀行問題で表面化した「問題のある融資」

不動産ローンを組む時のローンの審査って厳しいんでしょ? それでも破綻してしまう事があるの?

上手くいかなかった理由の1つとして、銀行や業者側が、自分たちのメリットばかりに目がいってしまって、正当な融資とならなかった可能性もあるんだ。

単なるサブリース問題に留まらなかった

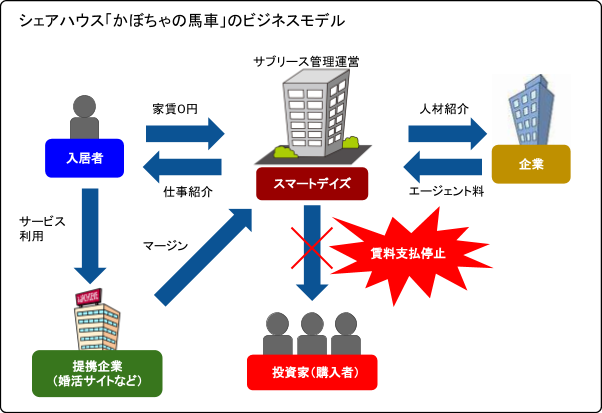

女性専用シェアハウス「かぼちゃの馬車」を経営するスマートデイズが、2018年4月に負債総額約60億円を抱えて倒産したことは、マスコミ報道も数多くあったため記憶に新しいところです。

かぼちゃの馬車の物件販売の際に行われた営業トークとして

- 「頭金ゼロ」

- 「新築利回り8%」

- 「30年間定額の家賃保証」

がありました。

このビジネスモデルの仕組みを簡単に言えば、スマートデイズが「サブリース」という形で管理を請け負い、投資家(購入者)に家賃を支払うというものです。

サブリースについては以前から大手アパート業者でも「家賃減額」で問題視されていましたが、スマートデイズの場合は完全に支払いがストップしてしまうという深刻な事態に発展しました。

ある程度投資の経験がある専業大家はもちろん、購入前にしておくべき事前準備の知識に乏しいサラリーマンなど、このシェアハウスを掴まされた人々はさまざまな背景を持っていました。

この問題は単なるサブリース契約の破綻だけではなく「貸してはならない人に過大な融資がされてしまった」つまり不正融資が背後にあることが特徴です。

スマートデイズはかぼちゃの馬車の物件売却にあたり、スルガ銀行からの融資を積極的に行ってきましたが、融資審査の段階でスマートデイズ社員とスルガ銀行の行員が結託して不正を行ったという事例もあるようです。

通帳の改ざんなど、悪質な不正が横行

スルガ銀行の大きな問題点は、融資側にとって最大のポイントである「融資を引くため、申込人に課せられた収入や資産などの条件」の改ざんに加担していた、あるいは見落としていたことでしょう。

故意であれ過失であれ、銀行の融資部門として決してあってはならない致命的な事態です。

たとえば、「600万円しか入っていない通帳を、融資審査に提出するため業者が3,000万円に改ざんしていた。そして銀行員側も改ざん後のコピーだけを見て原本を確認していなかった。もしくは改ざんに積極的に関わっていた。」などです。

物件を売って利益をあげたい業者、融資残高を増やしたい銀行員の利害が一致してしまい、結果として審査の緩さや不正につながったわけです。

現在、この件では被害弁護団が結成され被害の実態解明にあたっています。

メガバンクや地方銀行からの融資

不動産ローンの返済ができなくなると、どうなるの?

保証会社やサービサーに債権が譲渡される事になるんだよ。 知らないところから債権回収の通達がきても、放置しないように注意しよう。

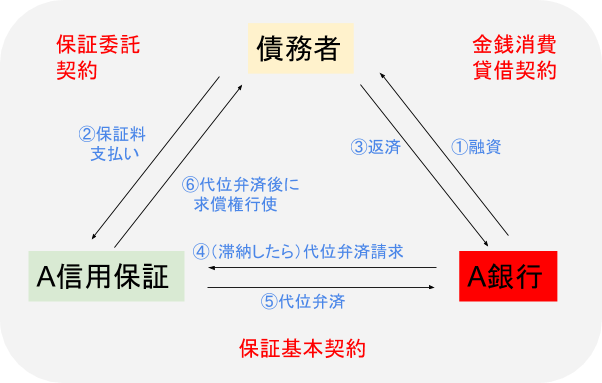

メガバンク、地方銀行から不動産投資用の借り入れをした場合、「アパートローン」としてプロパー融資(銀行が直接貸し付け、貸倒リスクも銀行自身が負う)をする形態が主流でしたが、昨今不動産投資がブームとなっていることもあり、保証会社をつけたパッケージタイプのローンもあります。

保証会社がついている商品の場合、もし返済を滞納すると「代位弁済」という形で保証会社が銀行に返済を行い、それ以降は保証会社が回収業務を行います(=求償権の行使)。

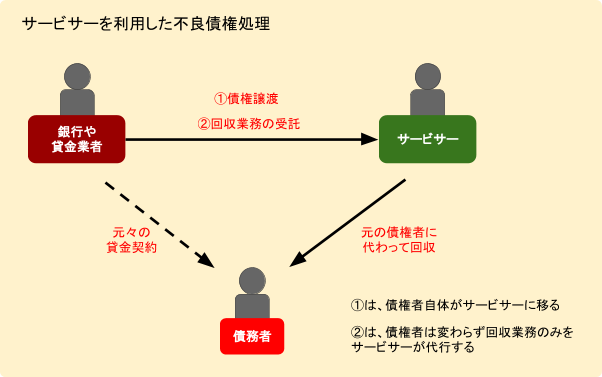

また、「サービサー」といって債権回収専門の会社に債権が譲渡されることもあります。

サービサーが債権を譲り受けて直接回収する場合は、元の債権者とまったく関係ない名前の業者から通知書などが送られてくることもありますので見落としがないよう注意が必要です。

ノンバンクからの融資

他の銀行から借り入れをして、不動産ローンの返済をするっていう方法はどうかな?

新たな借り入れ先がノンバンクの場合、悪質な借り入れ業者を紹介してくるような事があるんだ。 だけど、新たな借り入れで不動産ローンの返済をするっていうのは、根本的な解決にはつながらないし、借り入れが増えてしまうだけだからおすすめできないな。

ノンバンクとは、預金機能を持たずに貸し出しを行う融資会社のことです。

個人が利用するものとしては消費者金融や信販会社がイメージしやすいでしょうが、事業者向けとしては不動産に関連する金融会社などがあります。

こういった会社は貸付資金調達のためのコストが銀行よりもかかっているため貸し出しの金利も銀行より高めに設定されていることが特徴です。

ノンバンクからの借入でも、返済不能になればもちろん債務整理することに問題ないのですが、もし悪い業者と関わってしまった場合、支払いが滞り始めると他の業者(そちらも悪徳であることが多い)からの借入をすすめられるケースもあるようです。

上記のように、資金が回っていないのであれば現状を改善して利益をアップさせるか、それが無理なら債務整理することを考えるべきであり、他から借りることはむしろ借金を増やす結果になることが多く、有効な解決方法とはいえません。

上記のかぼちゃの馬車の件では、今までの手持ち物件の資金繰りが悪く、他の物件で補おうと焦って問題のシェアハウスを掴まされてしまったという被害者もいます。

日本政策金融公庫(マル経など)からの融資

不動産ローンでも債務整理ができない事ってあるの?

日本政策金融公庫からの借入の場合、個人再生を反対されてしまう事があるから、注意が必要だよ。

日本政策金融公庫は政府系の金融機関です。

民間の銀行などより低利で、新規の事業者などでも貸し付けを受けやすいため中小の事業者が利用することも多いでしょう。

マル経(小規模事業者経営改善資金)と呼ばれる、保証人や担保が不要な貸付や女性・若者・シニア起業家支援資金など、民間銀行にはない特徴のある融資商品が揃っています。

もちろん、政府系の金融機関でも債務整理すること自体に問題はないのですが、注意すべき点があります。

それは、

「日本政策金融公庫は、個人再生手続きの際に必要な書面決議で反対するケースがある」

ということです。

個人再生(個人民事再生といわれることもある、民事再生の縮小版)は裁判所を通じた債務整理であり大幅に元本を減額してもらえることが特徴ですが、「小規模個人再生」と「給与所得者等再生」の二種類があり前者を選択した場合には債権者の書面決議が必要とされているのです。

個人再生の書面決議とは、「消極的同意」が必要とされています。

消極的同意とは、反対してくる人以外は賛成しているとみなす決議方法です。

日本政策金融公庫が以前「国民生活金融公庫」だった時代には反対されるケースが非常に多かったのですが現在では反対件数そのものは減っています。

とはいえ、やはり他の債権者に比べると油断がならない存在であるため、手続きを受任した法律家による事前の根回しが必要になってきます。

所有している不動産はどうなるのか

債務整理を行う場合、所有している不動産はどうなるの?

自分自身で任意売却を行わなければ、競売にかけられてしまうんだ。

抵当権の実行

もし不動産投資ローンの返済ができなくなったらその後の手続きの流れはどうなるのでしょうか。

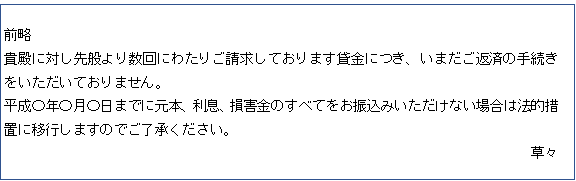

ローン滞納した後、督促が来てもなお支払いができない状態だとその後、法的な手続きを匂わせる文書が送られてきます(保証会社がついている場合は代位弁済の予告)。

このように、最初の督促はまだ柔らかい文体ですが、徐々に法的措置を具体的に匂わせるような内容に変わっていきます。

ただ、不動産投資ローンの場合、繰り返し同じ銀行を利用して担当者と懇意になっていることもあり、そのような人は比較的早い段階で担当者から直接状況を確認されると思われます。

もし保証会社がついているタイプのローンであれば、3カ月ほどの滞納があると保証会社が銀行に返済し(代位弁済)、それ以降は保証会社が債権者となります(銀行は債権債務関係から離脱します)。

大体、リスケジュールなどの形で立て直しを図れる期間はこの「3カ月」というのが一つの目安であると考えてよいでしょう。

そこを経過すると代位弁済がされたり、競売申立ての準備に入るケースが多くなります。(自己破産に伴って競売を行う場合は破産管財人になった弁護士が主導して行います)

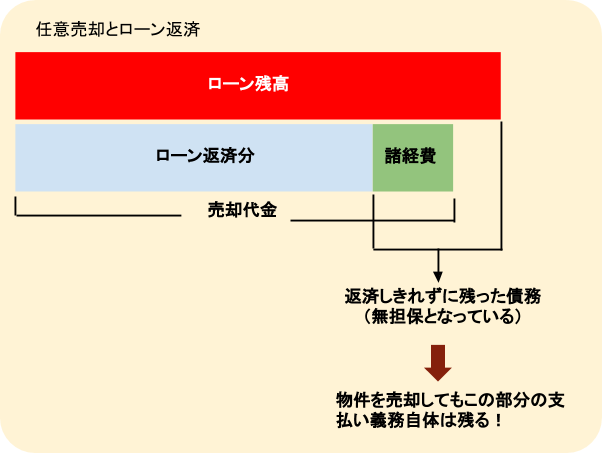

競売になった場合、市場価格をかなり割り込む金額で売却されてしまう可能性が高くなります。

そうなると、結局返済しきれなかった債務は「無担保債務」として返済し続けなければならなくなってしまいます。

なるべく物件を高く売る=その後に残る債務を少なくするためには、競売される前に「任意売却」という形で自ら売却する方がメリットが大きくなります。(競売開始後でも一定の時期までは任意売却に切り替えることができますが、この場合もすでに破産管財人が選ばれていれば破産管財人が債務者本人に代わって売却手続きをします)

下記リンクに任意売却について詳しく解説しています。

住宅ローンの例で解説していますが、投資用物件でも基本的な考え方は同じです。

質権設定(担保)されている物件

質権とは、「債権を担保するために(借金のカタとして取るために)設定する担保権」であり、抵当権と似ています。

ただ、抵当権との違いは「質権には、目的物件を占有できる権利(留置的効力)」があることです。

しかし、債権の利息を請求することができません。

実際に「質権が設定されている不動産」が債務整理によって競売された場合、質権者もその順位に従って配当を受けることができます。

実務的には、債権の担保として使われるのはほとんど抵当権であり、利息を請求できない質権が使われることはかなりレアケースです。

無担保の物件

不動産投資という用途が決まっている貸し付けでは、フリーローンのように「担保なしでOK」という状況はそれほど多くありません。

しかし日本政策金融公庫など、一部の金融機関では「事業の実績」などをもとに一定の範囲内での無担保貸付をしてくれることもあります。

こういった場合の債務整理はどうなるのでしょうか。

抵当権などの担保を持たない債権者(一般債権者と呼びます)でも一定の手続きを経て競売の申立てをすることができます。

ただ一般債権者の場合、先に訴訟を起こし、勝訴して「債務名義(差押えの法的根拠となる書面)」を取らなくてはならないため、担保権者よりも競売できるまでの手間がかかることになります。

また、一般債権者は債務名義を根拠として、他の抵当権者等から申し立てられた競売の手続きにおいて「配当要求」をする形で参加することもできます。

これは、裁判所が定めた期間の間に「配当要求書」を提出することによって行います。

このように、一般債権者であっても不動産の売却代金から配当を受けるチャンスがあるため、担保にさえ取られていなければ不動産に手をつけられないだろう、ということではないのです。

債務整理する前にできること

不動産ローンの返済ができなくなってしまった時には、どうしたら良いの?

リスケジュールにより、ローンの返済方法を見直すという方法もあるけれど、なぜ空室が多くなってしまっているのかを検討し直すことも大切だね。

では、実際に不動産投資において「資金が回らない(収入を確保し計画通りに返済することができない)」状況になったらどうすればよいのでしょうか。

債務整理に至る人の良くない特徴として「ぎりぎりまで我慢してしまうこと」があります。

つまり、既に資金が回らなくなってからでは遅く、空室の増加など危険な兆候を察知したら、その時点で先回りして対策を考えることです。

本来、不動産収入の中から返済に回せなければそれは事業として成り立っていないということであり、貯蓄を切り崩して返済するようになったらその時点で赤信号といえます。

では財務状況が悪くなった・・というタイミングで試みておいた方がよいことを考えてみましょう。

リスケジュール

もし、一定の期間だけ発生する理由があり満額の返済ができないが、その後確実に復旧する見込みがあるのであれば「リスケジュール」という方法があります。

これは、金融機関の担当者との間で話し合って返済方法の変更や利息の見直しを行う方法であり、裁判所などはまったく関係ない任意での解決方法です。

ただ、もし返済期間の延長を行うと、全期間での総返済額がアップしてしまうことがあり、当初の資金計画が狂って想定した利益が出ない可能性があることも知っておかなくてはなりません。

物件そのものの改善

手持ち物件の数や規模にもよりますが、大家が自分の保有物件の状態を自分で把握するというのはとても大切なことです。

どうしても空室が出てしまう原因として、もちろん物件が本来持つ「収益力」を最初に見誤っていた(購入物件の選択を誤った)こともあるかも知れません。

しかし、立地や間取りといった基本的条件が悪くないのに入居が決まらないのは、管理の状態が行き届いていないからではないか?ということも同時に疑ってみる必要があります。

管理会社に委託しているからと任せきりで、共有スペースにゴミが散乱していたり、廊下の電気が切れて全体が暗い雰囲気になっているのに大家が気づいていない、という状況もありえます。

大規模なリフォームとなると費用の面で無理がありますが、こういうちょっとしたことが入居率の良し悪しを分けることもあるため、資金繰りの悪化が深刻になる前に普段から物件に目を光らせておくことが肝心です。

専門家への相談

事業として不動産投資をしている人は、普段から付き合いのある弁護士や税理士がいることが多いでしょうが、こういった専門家には上記のように「ぎりぎり」の段階で相談してもすでに手の打ちようがないこともあるのです。

問題に対する対処は早ければ早いほど解決方法の選択肢は多くなります。

「当初の資金計画が狂ってきた」と感じたら、早めに弁護士や税理士に状況を相談し、弁護士回答をもとに常に先手を打ちながら対処方法を考えていかなくてはなりません。

なお、不動産業者に相談する場合、上記のように「損失を埋めるために新たに収益性の高い物件を購入しましょう」といった営業をかけられ、かえって傷口を広げることもあるため慎重に行う必要があります。

あくまで不動産投資は事業ですので、失敗した場合の「引き際」を見極めることも大切だということを覚えておかなければなりません。

不動産投資ローンは債務整理できるのか、まとめ

不動産投資ローンでも債務整理ができるってわかって安心したよ。 返済が厳しくなる前に専門家に相談することが大切なんだね!

不動産投資ローンは、しっかりとした計画を持って、信頼できる銀行での借り入れが大切なんだ。 それでも思うように進まない時もあるから、流れが変わってきた時には、早めに対策を取るようにしよう。

- 不動産投資目的で借りた借金も債務整理することができる。

- 不動産投資ブームに乗った悪質業者や銀行などによる不正な融資が現在、社会問題となっている。

- 銀行からの借入を債務整理する場合、保証会社やサービサーに債権が移転しそこから回収が行われることがある。

- ノンバンクからの融資では、悪質な業者と関わった場合、返済に詰まると他社からの借入をすすめられるなどの危険があるため注意が必要である。

- 日本政策金融公庫からの融資では、個人再生(小規模個人再生)の手続きで「再生計画への反対」をされる危険がある。

- もし一定の期間返済が滞ると抵当権に基づいて競売が行われることもある。

一定の要件を満たす抵当権者や質権者は配当を受けるが、残った債務は無担保の債務となり、物件を失っても返済しなければならない。

なるべく高く売却するには競売にかけられるのを待つより、任意売却する方がよい。 - 無担保の債権者でも、裁判で勝訴するなど一定の手続きを踏むと物件を競売にかけることができる。

- 不動産投資において資金繰りが悪化してきた場合、リスケジュールを試みる、物件そのものの改善で収益を増やすなどの選択肢があるが、早い段階で弁護士や税理士などの専門家に相談する方がよい。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

- 認知症だと相続人になれないと聞きました。相続する方法はありますか? - 2026年4月17日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...