自己破産に必要な書類とは?弁護士や法テラスへの依頼の流れを解説

抜けもれがあると、免責許可が下りない場合もあるから注意が必要だよ。

今回の記事では自己破産に必要な書類について、詳しく見ていこう。

自己破産することによって最終的に免責を得ると、税金など特殊な債務以外はすべてがチャラになります。

それだけの強大な効果を持つ手続きですから、当然そこまで簡単なものではありません。

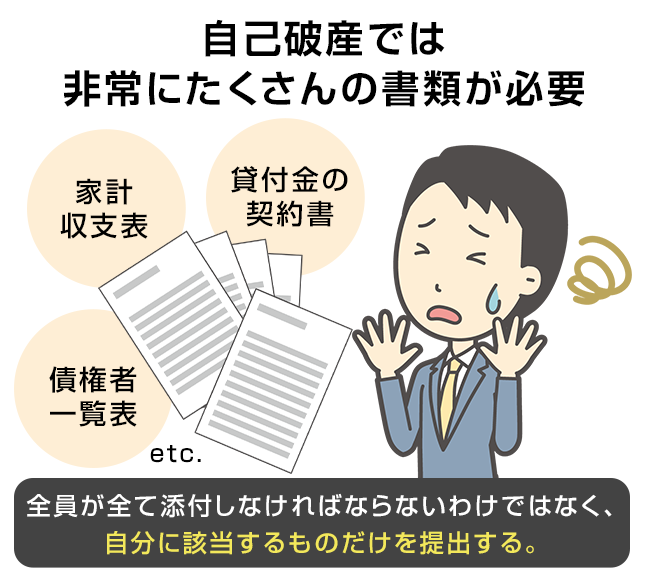

揃えなければならない書類も膨大な数にのぼり、自分の財産・負債や生活状況すべてを裁判所に開示しなければならないこととなります。

では、具体的にどんな書類が必要なのか、記入方法はどのようになっているのか等を見てみましょう。

自己破産手続に必要な書類とは

自己破産の申立ては、債務者(申立人)の住所(または居所)地の地方裁判所となりますが、「破産・免責申立書」に加えて、全体としては次のような書類を添付することになります。

ただ、実際には全員がこれらを全て添付しなければならないわけではなく、自分に該当するものだけを出すことになります。

|

申立書に添付するもの |

債権者一覧表 |

|

家計収支表 |

|

|

戸籍謄本 |

|

|

住民票の写し |

|

|

委任状(弁護士への) |

|

|

送達先一覧表 |

|

|

収入に関する資料 |

申立人の確定申告書2年分 |

|

申立人の給与明細書3カ月分 |

|

|

申立人の源泉徴収票2年分 |

|

|

申立人の課税証明書2年分 |

|

|

年金等受給者については受給証明書 |

|

|

住居の状況に関する資料 |

賃貸借契約書 |

|

生活状況に関する資料 |

同居人の給与明細書3カ月分 |

|

同居人の源泉徴収票2年分 |

|

|

財産に関する資料 |

預金通帳 |

|

残高証明書 |

|

|

貸付金の契約書 |

|

|

退職金見込額証明書(または就業規則) |

|

|

保険証券 |

|

|

解約返戻金見込証明書 |

|

|

有価証券 |

|

|

車検証 |

|

|

車両の時価がわかる資料 |

|

|

不動産登記簿謄本 |

|

|

固定資産税評価証明書 |

|

|

査定書 |

|

|

被担保債権の残高証明書 |

|

|

その他の財産があれば時価がわかる資料 |

自己破産手続に必要となる最低書類

上記の表に掲げた書類は、ほぼすべての裁判所に共通するものといえます。

ただ、「自営業者は確定申告書、サラリーマンは給与明細書」「不動産を持っていない人は登記簿謄本は不要」など、個人の状況による差があります。

特に大きな差が出る項目は「同居者に関する資料」です。

夫婦共働きの世帯では配偶者片方が自己破産する場合、他の一方の収入に関する資料も求められますが、これがあるかないかで資料集めの負担はだいぶ異なります。

やはり同居の夫と妻の収入は混在してしまうことが多く、切り離して考えることはできないからです。

ただ、これが必要になるのは「家計をひとつにしている」場合であり、子供が別居していて完全に別家計という場合は、子供が社会人で収入があってもそれらの資料は必要ないことになります。

裁判所によって異なる必要書類

裁判所によって提出範囲が異なってくることが多いのは

- 「預金の通帳や入出金明細」

- 「家計収支表」

- 「給与明細書」

を、何カ月分(あるいは何年分)出すかという点です。

同じ裁判所であっても、ケースによって最初に2年分の通帳を出したが追加で1年分求められるといったこともあります。

これは、最初に提出した資料から不審な点があったなどの理由で、裁判所がさらに詳しい調査を求めていることによるものです。

また、同じ裁判所であっても以前より項目が多く(厳しく)なっているなど、数年前とは取扱いが変わっていることもあり得ます。

詳しくは申立代理人になっている弁護士事務所(司法書士事務所)に確認して、漏れなく揃えるようにしなければなりません。

自己破産に必要な書類の書き方

自己破産に必要な書類には「自分で記入することが必要なもの」と「取得先から取得したものをそのまま提出すればよいもの」があります。

では、自分で記入する書類について少し詳しく見てみましょう。

フォーマット自体にも説明がついていますが、わかりづらい部分に解説を加えていきます。

※東京地裁立川支部のフォーマットを例に挙げていますが、各地裁により若干フォーマットが異なります。

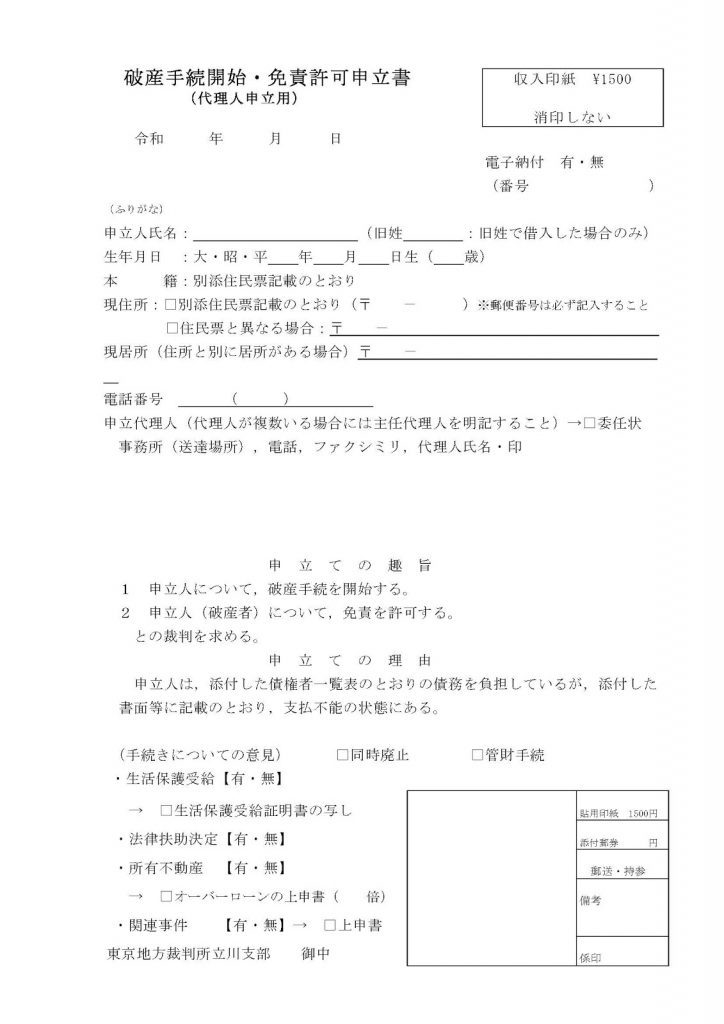

免責申立書の書き方

破産手続きの書類一式の表紙になるのがこちらです。

破産手続きは「破産」と「免責」の2段階で構成されていますが、現在の書式ではこれらを1つの申立書で申立てる形になっています。

特に記入に迷うような部分はないのですが、次の点に注意しましょう。

- 手続きについての意見 → 申立代理人(弁護士)が、同時廃止と管財事件のどちらに振り分けることが相当かの意見を表明する欄。

ただし、最終的には裁判所が判断するので必ずしも希望通りになるわけではない。

- 法律扶助 → 国の「法律扶助」の制度で自己破産の資金を貸与してもらえるケースがあるが、利用の有無を申告する。

- 関連事件 → 個人と同時にその人が法人代表者であり法人破産も行う場合や、配偶者や保証人等が同時に自己破産するなど、本件と関連する事件があるかどうかを申告する。

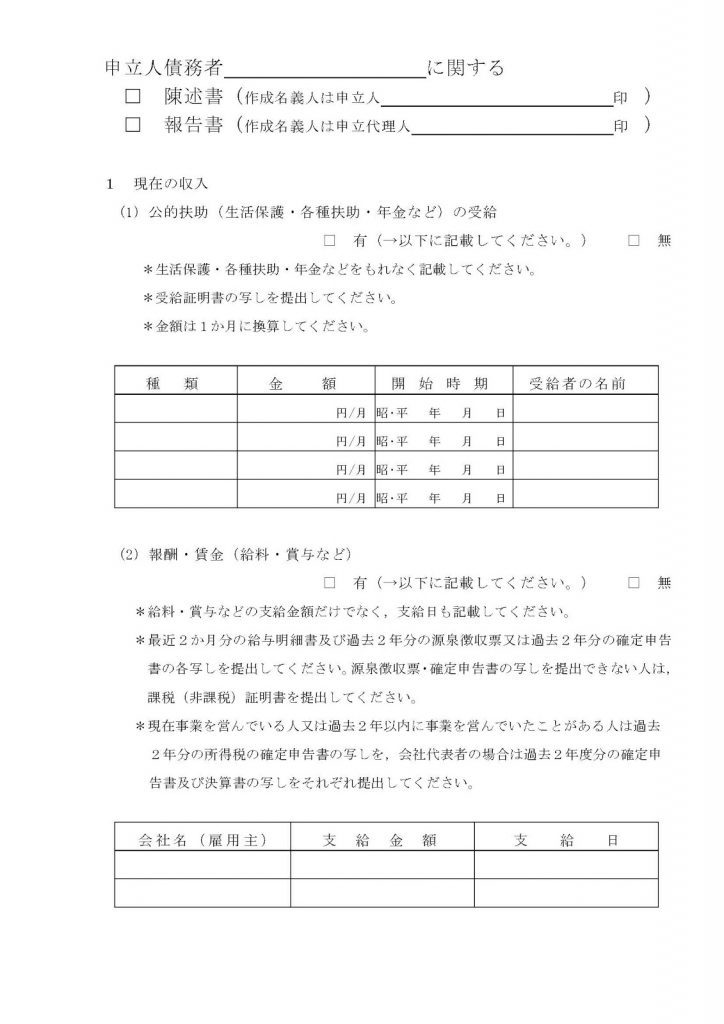

陳述書の書き方

では、陳述書の内容を具体的に見てみましょう。

収入

「陳述書」は申立人本人が作成する場合、「報告書」は申立代理人が作成する場合の呼び方であり、内容的に違いはありません。

生活保護や年金受給者は(1)に、給与等を受けている者は(2)の欄に指示に従い記入します。

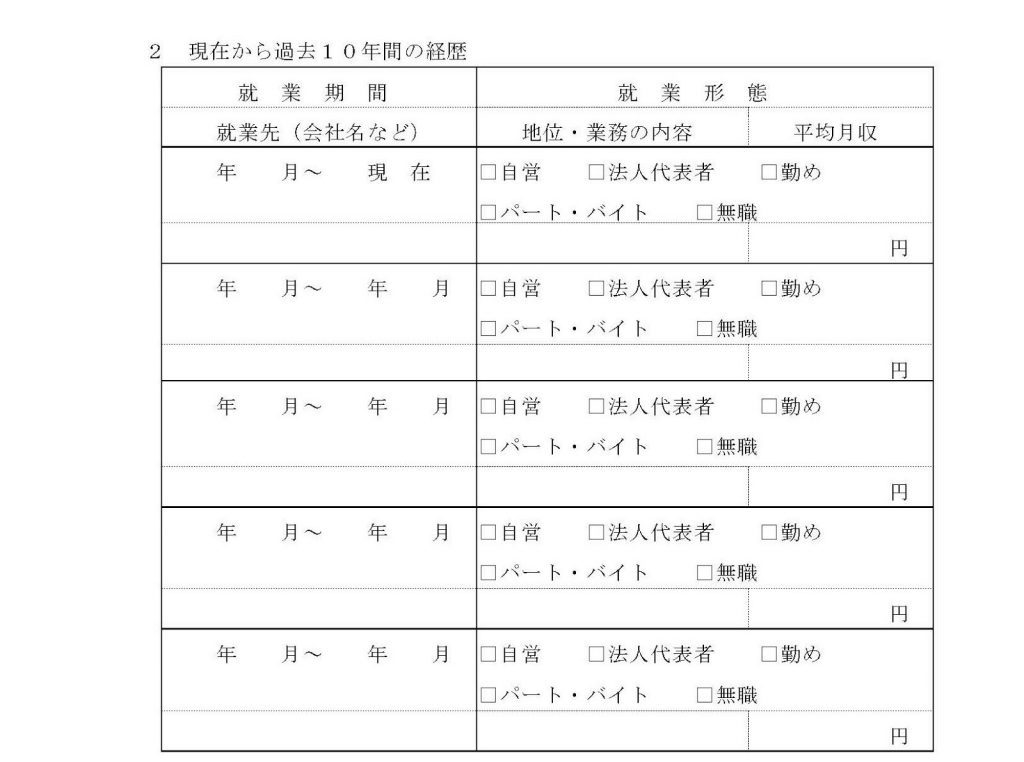

職歴等

過去10年間の職歴を、就業期間や勤務先、地位や月収などなるべく詳細に記載します。

会社名等は正確に記載しなければなりません。

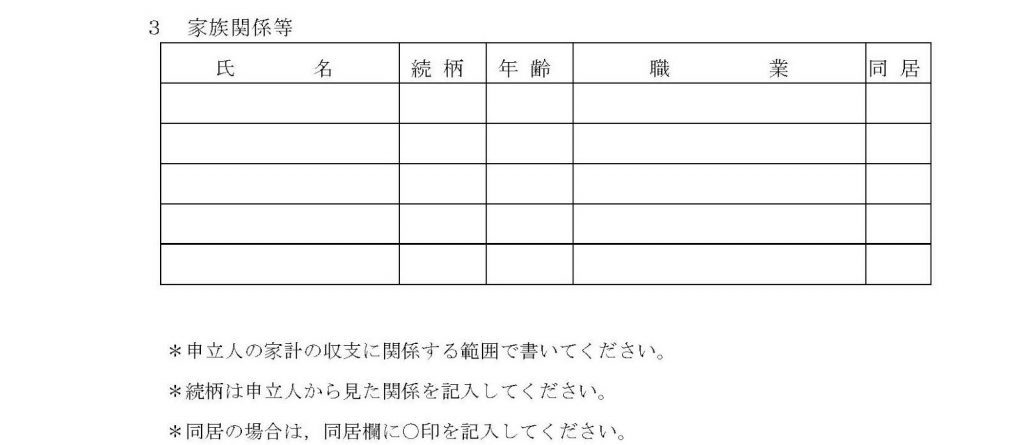

家族関係

同居の家族及び別居の家族を記入しますが、別居の場合は「債務者の債務や現在の家計収支に関連する(保証関係や債務の発生原因がある、家計の一部を担っている、仕送りをしているなど)」のであれば必ず記載するべきです。

住居の状況

もし「所有」や「共有」の場合は、財産目録の欄にも不動産が記載されていなければならないことになります。

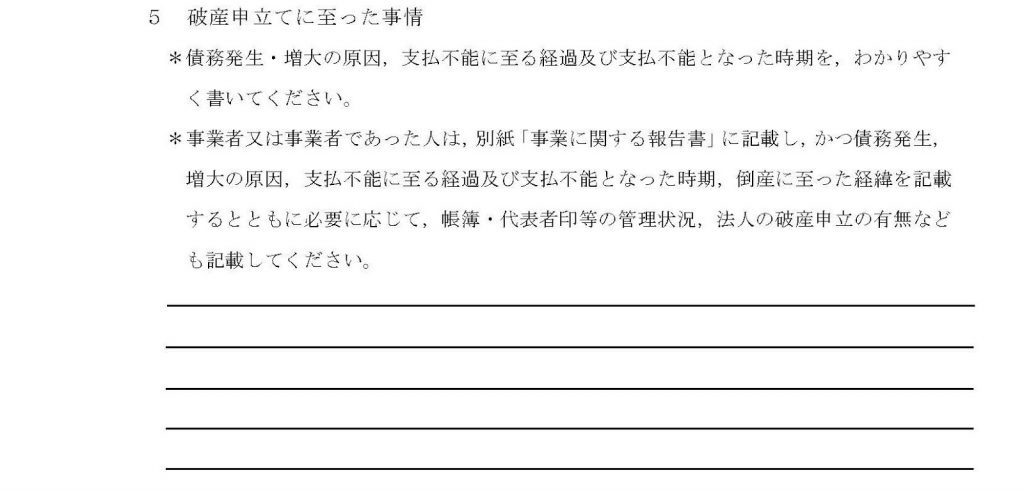

破産申立に至った事情

「破産申立に至った事情」は、申立書類の中核をなすものであり、免責の可否にも影響してくるためかなり詳細な記載を求められます。(実際には記入欄がかなりこれより多いですが、ここでは省略しています)

- 借り始めた時期

- いつ、いくらくらいどこから借りて、いくらくらい返済していたのか

- 行き詰まったのはいつなのか、その頃の生活状況はどうだったのか

- 破産手続きを決意したのはいつか

など、資料を参照しながらできるだけ正確に、細かく時系列で説明しなくてはなりません。

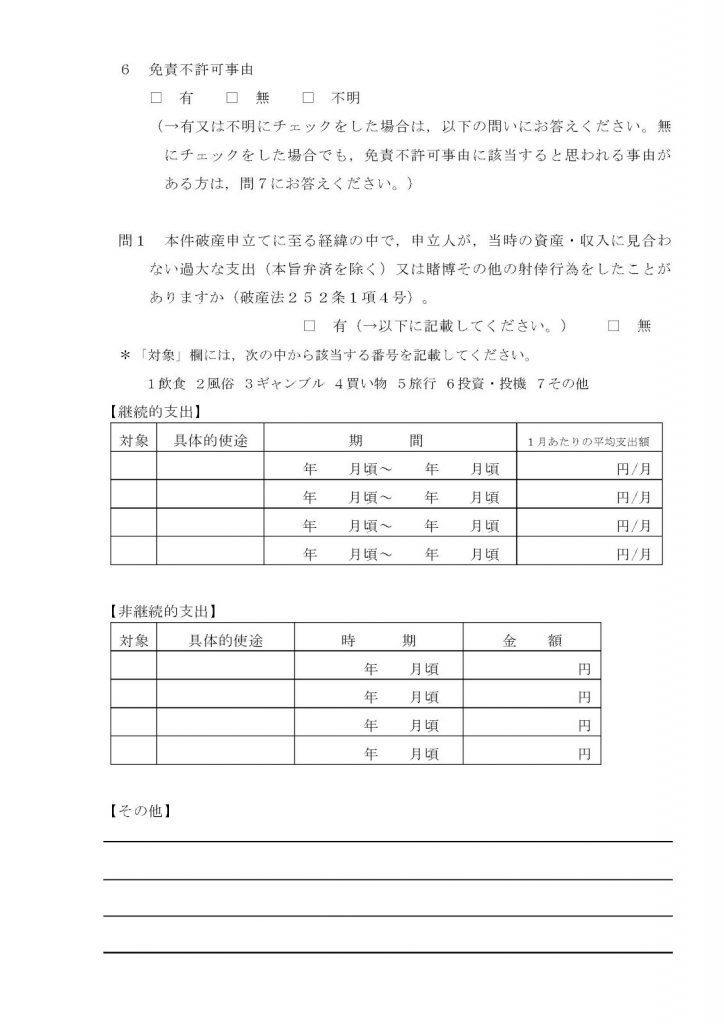

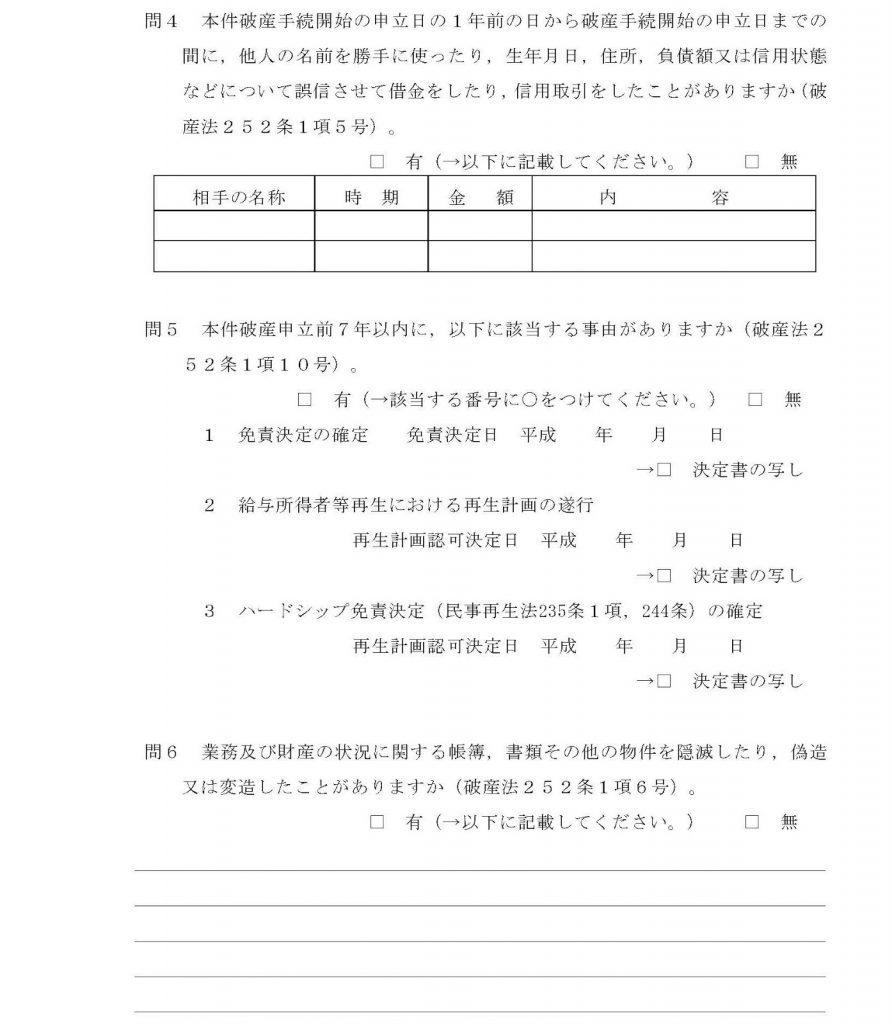

免責不許可事由

これは、「免責不許可事由」の有無を確かめる欄です。

免責不許可事由とは、「免責させることが適切ではないと思われるような事項」がある場合、より慎重に免責を判断するために定められているものです。

具体的には破産法第252条各号にその事由が定められていますが、債権者を騙して借入れをしたり、ギャンブルで資産の大半を失っているなどです。

(なお、問3の「非本旨弁済」というのは「弁済義務がない部分、たとえば弁済期が到来していない部分についてまで特定の債権者に弁済をした」という意味です。)

ここに「免責不許可事由にあたる」「あたるかどうか不明」と思われる事柄があればすべて包み隠さず記入しなければなりません。

もし隠していて後から発覚すると、そのこと自体が免責の妨げになることもあるからです。

資産目録の書き方

-1007x1024-1007x1024.jpg)

-724x1024-724x1024.jpg)

-724x1024-724x1024.jpg)

-724x1024-724x1024.jpg)

-724x1024-724x1024.jpg)

-1024x525-1024x525.jpg)

実務でも多くあるケースで特に気をつけたい項目としては「遺産分割未了の相続財産」があるというものです。

親などが亡くなって自分が法定相続人(民法で定められた範囲の相続人)であるが、自分が相続人という意識が薄く、財産を放棄するつもりでいた、他の相続人もあまり急いでおらず親の名義の不動産について遺産分割協議と相続登記を済ませていなかった、というものです。

この場合、いくら自分の内心で放棄する意思があったとしても手続きが済んでいないうちは「法定相続人の共有財産」となってしまいますので財産目録に記載しなければならないのです。

また、13の「破産管財人の調査によっては回収が可能となる財産」とは、「消費者金融などへの過払い金返還請求権」や「破産者から親族などへの財産隠しとみられる贈与などについて破産管財人が取り消して財産を取り戻せる権利(否認権)」といったものが考えられます。

債権者一覧表の書き方

_ページ_1-1024x724-1024x724.jpg)

債権者一覧表は、各債権者に破産手続き開始等の通知を行い、その他必要な申出等の権利を与え、また、免責の対象となる債権を確定するための非常に重要な書類です。

万一、ここで漏れていた債権者については最悪の場合、免責を受けられないこともあります。

現在の債務額を記載する前提としては債権者からの「取引履歴」等を取り寄せ「利息引き直し計算」をしておくべきです。(弁護士や司法書士に依頼すれば確実にこれはやってくれます。)

各欄で求められた項目を、資料に沿って正確に記入しますが、現在の残高については「利息引き直し計算」後の金額を記入しましょう。

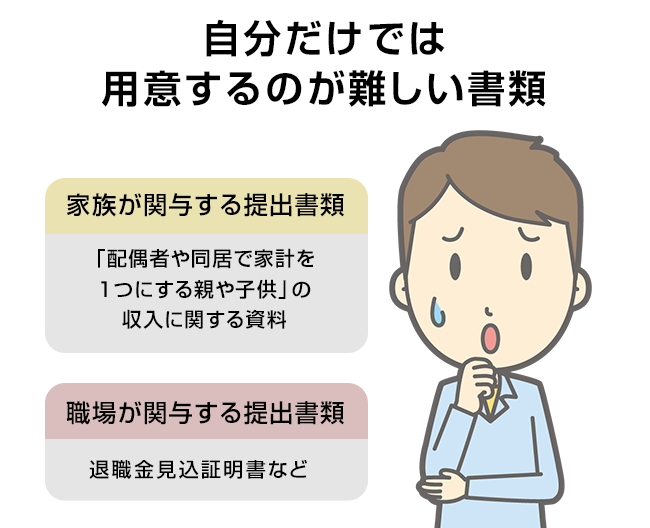

自分だけでは用意するのが難しい書類

家族に協力してもらわなければいけない書類や、職場で発行してもらわなければいけない書類もあるんだよ。

ここまで見てきただけでも、記入する書類も多く、さらには記入内容が正確であることを裏付けるために求められる資料が膨大な数にのぼることがわかります。

中でも家族、職場などに提出する書類は収集が困難なこともありますし、自分で記入することが難しい書類もあります。

特に注意すべき書類を確認してみましょう。

家族が関与する提出書類

債務整理をする人の中には「家族に内緒で」と考える人も少なからずいるのですが、個人再生や自己破産など裁判所が主導する手続きでは、家族にバレないように完了させるのはまず不可能と考えた方がよさそうです。

家族が関与するものは主に「配偶者や同居で家計を1つにする親や子供」の収入に関する資料です。

給与明細書や源泉徴収票、預金通帳などの資料はどうしてもその持ち主である家族の協力を得られなければ入手できないものです。

自己破産について実態以上に不利益を被ると考えている人も多いため、法律家の助けを借りて家族に正しい情報を伝え、理解を求める努力をしなければなりません。

職場が関与する提出書類

職場の協力が不可欠な書類として、給与関係のものは毎月または毎年配られるものをそのまま使えばよいのですが、一番ネックになるのが「退職金見込証明書」でしょう。

退職金はたとえ退職しなくてもその一部が債務者の財産としてみられるため、退職金の金額がどのくらいになるのかを計算できる根拠が必要となります。

今退職したらどのくらい退職金が出るのかを具体的な数字で示したのが退職金見込証明書であり、フォーマットは会社独自のもので構いませんが、どのような理由で出してもらうかは工夫が必要になります。

「住宅ローンの審査を受けるため」といった理由を挙げる人もいますが、いずれにせよ、自己破産手続きに詳しい人にはバレてしまう可能性もあることは理解しておかなければなりません。

もし、就業規則が手元にあり、そこに退職金規定が定められている場合はそれでも代用できます。

専門家に相談した方が良い提出書類

破産申立に至った事情は法律家に頼む方がベター

債務者がなかなか自分で上手に書くことができない項目が「破産申立に至った事情」です。

これは、フォーマットの中だけで収まることはほとんどないので「別紙の通り」として別紙にまとめることが多くなります。

裁判所側が求めているのは時系列で事実を淡々と記述していくことなのですが、債務者自身が記入するとどうしても感情的、感覚的になりがちで「添付した書類との矛盾」を指摘されることもしばしばあります。

そこで、実務上は弁護士(司法書士)が通帳などの資料を見ながら債務者本人から細かく聴き取りをした上で文章にまとめることが多くなります。

裁判所サイドからも法律家がまとめた内容の方が読みやすいため歓迎され、手続きがスムーズに進行することにつながります。

期限付きの書類にも注意

また、もう1つ注意すべきなのは「期限付き」の書類です。

例えば「保険の解約返戻金」や「住民票」といったものは、「申立て前3カ月以内」とされています。

これらは早く取り過ぎると、他の書類の準備が間に合わなかった場合に期限を超過してしまうこともあります。

そのような意味でもやはり書類全体のコントロールは法律家に任せた方が無駄がないといえるでしょう。

まとめ

手続きを進める事ができるかどうか、心配になってきたよ。

- 自己破産に必要な書類は「収入や財産に関するもの」「住居や生活に関するもの」「債権者や債務の内容に関するもの」といったカテゴリがあり、それぞれを陳述書に記入した上で根拠となる資料を添付する。

- 申立先の各地方裁判所によって提出すべき書類の範囲等が若干異なる場合があるので、申立代理人弁護士(司法書士)などに相談した上で漏れのないように収集する必要がある。

- 「破産申立に至った事情の説明」や「提出期限がある書類」など、自分で作成しづらかったり取得時期を考えなくてはならない書類もあるため、できるだけ法律家に委ねる方が手続き全体がスムーズに進みやすくなる。

西岡容子

青山学院大学卒。認定司法書士。

大学卒業後、受験予備校に就職するが、一生通用する国家資格を取得したいと考えるようになり退職。その後一般企業の派遣社員をしながら猛勉強し、司法書士試験に合格。

平成15年より神奈川県の大手司法書士法人に勤務し、広い分野で実務経験を積んだ後、熊本県へ移住し夫婦で司法書士法人西岡合同事務所を設立。

「悩める女性たちのお力になる」をモットーに、温かくもスピーディーな業務対応で、地域住民を中心に依頼者からの信頼を獲得している。

以後15年以上、司法書士として債務整理、相続、不動産を中心に多くの案件を手掛ける。

債務整理の森への寄稿に際しては、その豊富な経験と現場で得た最新の情報を元に、借金問題に悩むユーザーに向け、確かな記事を執筆中。

■略歴

昭和45年 神奈川県横浜市に生まれる

平成5年 青山学院大学卒業

平成14年 司法書士試験合格

平成15年 神奈川県の大手司法書士法人に勤務

平成18年 司法書士西岡合同事務所開設

■登録番号

司法書士登録番号 第470615号

簡易裁判所代理権認定番号 第529087

■所属司法書士会

熊本県司法書士会所属

■注力分野

債務整理

不動産登記

相続

■ご覧のみなさまへのメッセージ

通常、お金のプロである債権者と、一般人である債務者の知識レベルの差は歴然としており、「知らない」ことが圧倒的に不利な結果を招くこともあります。

債務整理の森では、さまざまなポイントから借金問題の解決方法について詳しく、わかりやすく解説することに努めています。

借金問題を法律家に相談する時は、事前に債務者自身が債務整理についてある程度理解しておくことが大切です。

なぜなら大まかにでも知識があれば法律家の話がよく理解できますし、不明な点を手続き開始前に質問することもできます。

法律家に「言われるがまま」ではなく、自分の意思で、納得して手続きに入るためにも当サイトで正しい知識をつけていただけたら幸いです。

最新記事 by 西岡容子 (全て見る)

- 日本刀などの相続には通常の相続税とは別に登録費用なども必要になるのでしょうか?売却する場合には不要ですか? - 2026年7月15日

- 破産者の行為に対しての否認権というものがあると聞きました。どういった行為が否認権の対象になりますか? - 2026年6月16日

- 相続対象に美術品が含まれていた場合、価値はどのように決まりますか?相続税への影響は? - 2026年5月15日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...