CMでよくみる過払金とは一体何か?急いで弁護士に相談した方が良い理由を解説します

よくお昼のテレビ流れる「過払金請求」のCMですが、そもそも過払金とは何か、知っている人は少ないかと思います。

過払金とは、ごく簡潔にお伝えすると「借金によって払いすぎた利息を返還してもらう手続」のことですが、過払金請求のCMを見てみると、「急いで連絡!」「ご相談はお早めに!」などかなり急がされるのがわかるかと思います。

では、過払金請求はなぜ急いだ方が良いのでしょうか。また過払金請求は必ずしも弁護士を挟んで対応しないといけないのでしょうか。

今回は「過払金が生まれる背景」はもちろんのこと、過払金請求を急いだ方が良い理由から、過払金請求を行うデメリットに至るまで解説させていただきます。後半では、実際に過払金請求を行った体験談もまとめておりますので、過払金請求に関して詳しくなりたい方はぜひご一読いただけますと幸いです。

過払金はなぜ発生するのか

それでは過払金請求に関して解説させていただきます。ではそもそも過払金はなぜ発生するのでしょうか。まず最初は過払金が生まれる背景について解説させていただきます。

過払金が発生する仕組み

まず結論からお伝えすると、過払金が発生する理由は「改正貸金業法」が制定される前の法律が曖昧だったために生じています。そしてさらに理由を深ぼると下記のようなことが起きていました。

・現在の「改正貸金業法(2006年~2010年に段階施行)」が施行される前は、利息に関する法律に曖昧な点があった(「利息制限法」と「出資法」という2つで利息が規律されていた)。

・その曖昧さ(いわゆるグレーゾーン金利)に着目し、消費者金融などが自社に都合の良い解釈によって高い金利(年利29.2%を上限とする)を設定した貸金契約を行っていた。

「〇〇という要件を満たせば年利29.2%までの金利を設定してよい」という「出資法」の規定について、業者側は「自社はその要件を満たしている」と主張していたものの、平成18年前後の最高裁判所の裁判例により次々と覆された(利息制限法上限の15%~20%が適切だったとされた)。

・その結果、過去に遡って適正な金利で計算し直し、利息の支払いとされていた部分を元本の返済とみなした結果、元本の返済が終わってもなお支払いを続けたケースが発生。

では過払金が生じる原因となった「グレーゾーン金利」とは何でしょうか。

グレーゾーン金利とは何か

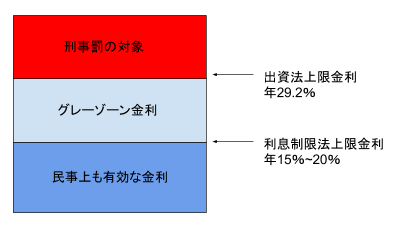

グレーゾーン金利とは何かというと、「利息制限法と出資法の上限金利の間の金利」のことを指します。この定義だと非常にわかりにくいですよね。わかりやすくするために表でまとめると、平成18年に改正貸金業法が公布される前までは、利息に関する法律の規定はこのようになっていました。

上記に掲載した表によると、「利息制限法」では、借入れた元本に応じて年利15%から20%の範囲が利息の上限利率であるとされています。しかし年利15%から20%の範囲を超えた場合どうなるのか、が非常に曖昧とされていました。

そこで問題となったのが「出資法」という法律です。出資法では、上限利息である年利29.2%を超えれば刑事罰が科せられますが、利息制限法を超えて出資法を超えない利息は「条件付き」で取ってもよいことになっていました。

この「利息制限法」の上限と「出資法」の上限に生じる間の利息を、俗に「グレーゾーン金利」と読んだのです。

グレーゾーン金利の条件について詳しく知りたい方は下記の記事でまとめておりますので、気になる方はぜひ読んでみてください。

過払い金請求で支払いが終わったことも

このように過払金はグレーゾーン金利によって発生しました。平成20年くらいより前は、消費者金融やクレジット会社のキャッシングでは年利29.2%というのは、むしろ当たり前の世界だったのです。

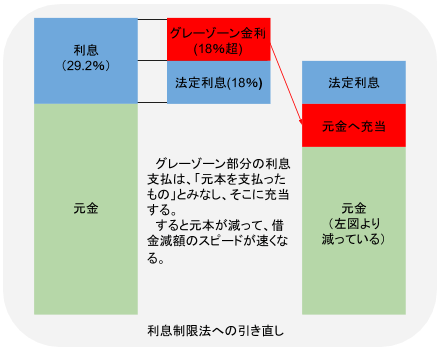

しかしグレーゾーン金利の有効性をはっきりと否定する判決が出たことにより、すでに取ってしまった利息を元本に充当するという処置ができるようになり、みなし弁済を主張する業者も激減しました。

もし、グレーゾーン金利の範囲に入るような高金利の取引があった場合、はみ出してしまった部分(下図の赤の部分)については「元本を支払った」として返済に充当することができます。

このようにしてどんどん「過去に払い過ぎた利息を元本に入れる」作業をすることによって元本は減り、債務者にも自覚のないまま元本が完済されていることもあるのです。

貸金業者側は「グレーゾーン金利が有効」という前提でさらに請求していましたので、元本を返済し終わっても返済金を受け取っていました。こうして払い続けていたお金がいわゆる「過払い金」なのです。

貸金業法の改正により利息の払い過ぎはなくなった

上記のように従来の貸金業法には不備といえる部分も多く、平成18年に大改正が公布され、平成22年までに段階を踏んでそれぞれの改正部分が施行されることになりました。

そもそも、この改正が実施された理由としては、返済しきれない債務を抱える「多重債務者」による夜逃げや自殺、うつ病、家庭崩壊など深刻な事態が社会問題として取り挙げられるようになったからです。

この多重債務問題を解決するべく、従来の法律を抜本的に見直して新しい「貸金業法」が作成されることになりました。

この法律により「利息の払い過ぎ」がなくなったため、直近の取引では過払金は発生しないのです。ですので過払金が発生するのは「平成22年より以前の取引」が対象となります。

ちょうど10年くらい前は、過払金請求を行う任意整理がとても多かったのですが、平成22年は2010年ですので、かなり件数が減っているのが現状です。そのため現在の債務整理では、裁判所が介在する個人再生や自己破産が増えているのが現状です。

過払金請求は急ぐ必要があるわけとは?

前述では過払金が発生する理由について解説させていただきましたが、ではなぜ過払金請求は急ぐ必要があるのでしょうか。結論からお伝えすると過払金請求には時効があるためです。

過払金の時効は完済から10年以内

タイトルにも書かせていただきましたが、過払金の時効は完済から10年以内です。法的根拠をお伝えすると、「不当利得(民法第703条)」が根拠となります。

この不当利得の返還請求権には「消滅時効」があり、「請求できる時から10年で時効」とされています。では「請求できる時」とはどの地点を指すのでしょうか。一般的には「取引終了の時から10年で消滅時効が成立する」と解釈します。もっとわかりやすくお伝えすると、「借金を完済してから10年で消滅時効が成立する」と考えていただければ問題ございません。

よく勘違いされやすいのが、「平成22年より以前(貸金業法施行前)の取引から10年」とカウントして過払金請求を諦めてしまうパターンです。あくまでも「取引終了=完済」が対象ですので、もし勘違いしていた方は、ぜひ弁護士に相談してみると良いでしょう。

その他にも過払金の時効成立要件は分割取引をしていた場合など、状況によって異なりますので、時効について詳しく知りたい方は下記の記事を読んでみてください。

>>過払金はなぜ起こる?対象になる借入とは。時効の場合も?専門家に聞いてみた

過払金請求にもリスクは存在する

ここまでお伝えすると、借金をして利息を多く支払っている方は過払金請求を必ずした方が良いと思われますが、もちろん過払金請求にもリスクは存在します。ではどのようなリスクがあるのでしょうか。

具体的には下記のようなリスクが存在します。

- 過払い金が返ってこないリスク

- 予想よりも返還金額が少ないリスク

- 借金をしていたことが家族や職場にバレるリスク

- 新規の借入れやローンが組めなくなるリスク

- 相談先の弁護士、司法書士事務所の選定を失敗するリスク

特に把握していただきたいのが、「新規の借入れやローンが組めなくなるリスク」と「相談先の弁護士、司法書士事務所の選定を失敗するリスク」です。

新規の借入れやローンが組めなくなるリスク

まずお伝えしたいのは、新規の借入れやローンが組めなくなるリスクです。実は、過払い金請求のみを行った場合(その債権者や他の債権者に対して残債務がなかった場合)であれば、「ブラックリストとして掲載される」ことはありません。

しかし、貸金業者からこれまでの取引履歴を取り寄せて、利息引き直し計算をした結果、残債務があり、こちらを債務整理した場合は、事故情報とみなされ、ブラックリストに掲載されてしまいます。

もちろん、手続きの種類によりますが一定の年数はその事実が残ってしまうため、新規の借入れや住宅ローン、自動車ローンなど一切の借入れ行為ができなくなる可能性が高くなります。

相談先の弁護士、司法書士事務所の選定を失敗するリスク

次にご紹介したいのが、相談先の弁護士、司法書士事務所の選定を失敗するリスクです。残念ながら、過払い金返還請求の成功率、返還率はどこの弁護士(司法書士)に頼んでも同じというわけではないのです。

なぜかというと、弁護士(司法書士)は「債務者と債権者との取引履歴(過去の借入、弁済の記録)」を見て、〇〇円の過払い金が出ている、という判断するためです。しかしこの計算方法はいくつもの見解が分かれており、債務整理に慣れていない法律家では債務者に有利な主張を適切に行えないことがあります。

その結果、債権者の言いなりになってしまう、裁判で不利な和解をさせられるということが起こり、債務者に有利な返還金額を引き出せないのです。

また、業者側もすべての弁護士(司法書士)を同様に扱っているわけではなく、会社内での「ランク付け」を行っています。よって、債務整理の実績が多く、過去の経験に基づき自信をもって交渉してくれるような事務所を選ぶことが肝心なのです。

他にもリスクは多数存在しますので、気になる方はぜひ下記の記事をご覧くださいませ。

なぜ過払金請求は弁護士に相談するのか

次からは過払金請求の費用について解説していきます。そもそもなぜ過払金請求は弁護士や司法書士を頼る必要があるのでしょうか。

過払金請求は非常に高度で時間がかかる

まず結論からお伝えすると過払金請求は、場合によっては裁判所に出向く必要がある高度な取引が発生し、書類の準備などが非常に時間がかかるからです。

過払金は、債務者ごとに借りた金額、金利、借り方、返し方、途中で完済しているかなどさまざまな要素で金額が大きく左右されます、また請求の相手方によっても成り行きがまったく異なります。

利息が適正だったのか(債務が減るのか否か)、そしてどの手続きを選択するべきかなど、債務整理には判断するべきポイントがたくさんあります。

自己判断してしまうと大きな失敗につながるおそれがあるので、当メディアでは早めに法律家に無料相談することをおすすめします。

それでももし弁護士費用をかけずに過払金請求を行ってみたいのであれば、下記の記事でまとめておりますので気になる方はぜひ読んでみてください。

>>過払い金請求・計算を自分でやる手順と方法。裁判になると大変?!

弁護士に依頼する際の費用は

では弁護士費用はどれくらいかかるのでしょうか。

個別の事務所によって手数料など異なりますが、一般的に日本司法書士連合会(司法書士)、日本弁護士連合会(弁護士)において上限費用が制定されているため、基本的に大きく変わるものではありません。

- 相談費用(無料の場合も多い)

- 着手金(1社あたり数万程度)

- 成功報酬(返還金額の20%前後)

着手金を取っているかどうかによって、成功報酬額が変動することもありますが、概ね上記のような形態となっています。

ですが最も大切なのは、「過払い金請求の依頼は料金だけで決めるべきでない」ということ。過払い請求といっても和解交渉で示談成立するのか、訴訟まで行って決着がつくのか?などは法律事務所の交渉力によって金額に差は出てきます。

もちろん、一番良いのは「過払金が一番多く戻ってくる」ことです。そう考えると、弁護士報酬が安いところに依頼するのは得策とはいえません。経験や実績が結果に直結するのが、過払金請求だからです。

過払金請求の体験談

ここまで読み進めたらだいぶ過払金請求について詳しくなってきたのではないでしょうか。次からは具体的に経験談をご紹介していきます。弁護士・司法書士と相談する前に読んでおくと良いでしょう。

200万円の借金で70万円の過払い金を取り戻した体験談

今回ご紹介させていただくのは、最終的に過払金が70万円程度戻ってきた方の体験談です。この体験談で最後にお伝えしているのが、「もし過払い金が戻って来るような見込みであるのならば、弁護士、司法書士の先生にお願いをしたほうが良い」ということ。

その理由はどこにあるのか。気になる方は下記の記事を読んでみてください。

過払金請求の弁護士情報

これまででまとめさせていただいた経験談にもあるように、自己破産は決断を焦らず、様々な見解を集めることが重要です。そこでこの章では、債務整理の森がおすすめする法律相談事務所をご紹介します。

債務整理の森では、各法律事務所への訪問インタビューを実施しておりますので、相談前に一度読んでみることをおすすめします。

サンク総合法律事務所

- 無料相談の対応が非常に親切

- 分割払い・後払いも対応

- 債務整理に特化した実績

- 月間600件以上

- 積立開始後すぐ着手

- 土日、深夜でも相談可能

- 全国対応

- 初期費用0円

編集部による電話取材においても大変親切な対応であったことだけではなく、支払い状況が困難な利用者に対し、分割・後払いに対応している・納得いくまで無料相談をしてくれる点などから、まずはサンク総合法律事務所に相談をしてみてはいかがでしょうか。

| サンク総合法律事務所の基本情報 | |||

| 営業時間 | 土日営業 | 電話相談 | 分割払い |

| 24時間営業 | 〇 | 〇 | ◎ |

ひばり法律事務所(旧:名村法律事務所)

- 初期費用0円

- 債務整理案件に注力している弁護士が複数人所属

- 債務整理1社でも対応可能

- 電話相談可能

- 全国対応

- 25年以上弁護士活動をしているベテランの弁護士が所属

ひばり法律事務所は、東大法学部出身の名村弁護士が代表を務める、債務整理や過払い金請求に注力している事務所です。 ひばり法律事務所は、全国どこでも対応可能で、何度相談しても費用がかからないという点も嬉しいポイントです。

また、代表の名村弁護士は、弁護士として25年以上の実績を持っているという点も安心できるポイントでしょう。

| ひばり法律事務所の基本情報 | |||

| 営業時間 | 土日営業 | 電話相談 | 分割払い |

| 10:00~18:00 | 〇(事前予約のみ) | 〇 | ◎ |

東京ロータス法律事務所

- 全国無料出張面談

- 料金が自慢

- 分割、後払いにも対応

- 土日も相談可能

- 匿名相談可能

初回の相談費用を無料としているだけでなく、電話の問い合わせによる電話料もかからないと、大変丁寧な対応で知られる事務所の一つです。

| 東京ロータス法律事務所の基本情報 | |||

| 営業時間 | 土日営業 | 電話相談 | 分割払い |

| 平日9:00~19:00 土日祝日10:00~18:00 |

〇 | 〇 | ◎ |

アース法律事務所

アース法律事務所は、元裁判官で弁護士歴30年以上のベテラン弁護士が代表弁護士を務めていますので、経験・実績共に申し分のない事務所です。

万が一、訴訟になった場合であっても安心して任せることができます。

フリーダイヤルがあり、事務の方が大変丁寧に対応してくれるので相談するのが苦手な方も安心して連絡できる事務所です。

また、即日の相談にも対応しており、その日に依頼することが可能というのは、とても魅力的です。まずは、電話かメールで無料相談してみてください。

| アース弁護士事務所の基本情報 | |||

| 営業時間 | 土日営業 | 電話相談 | 分割払い |

| 10:00〜19:00 | 〇(事前受付のみ) | 〇 | ◎ |

司法書士法人杉山事務所

司法書士法人杉山事務所の最大の特徴は、「圧倒的な債務整理の実績」です。

週刊誌が行った調査で過払い金実績総額日本一を獲得した実績もあります。

大手貸金業者、クレジット会社をはじめ、様々な金融会社を相手として過払い金請求をした実績があり、現在でも毎月3,000件以上の相談件数を受けている事務所です。

| 司法書士法人杉山事務所の基本情報 | |||

| 営業時間 | 土日営業 | 電話相談 | 分割払い |

| 9:00〜19:00 | 〇 | 〇 | ◎ |

調査方法について

今回ご紹介した弁護士事務所・司法書士事務所の調査については、直接電話相談を行ない、以下の項目で「おすすめできる」と判断した事務所を掲載しております。

- 債務整理の専門性や実績

- 無料で相談ができるかどうか

- 弁護士報酬の支払い方法

- スピーディに対応してもらえるか

- 専門家(弁護士・司法書士)と直接話ができるか

調査方法の詳細について、詳しく知りたい方はこちらをお読みください。

以上、当社独自の無料相談調査結果に基づいた本当におすすめできる法律事務所(弁護士・司法書士)の一覧となります。

電話相談の内容と体験者の口コミについては、各社口コミページから事務所ごとの内容をご覧ください。また、支払い方法を重視して事務所を選びたい方はこちらの記事もご確認ください。

無料匿名で相談したい場合

当サイトでおすすめしている事務所を掲載・ご紹介しましたが、「まだ債務整理を依頼するかわからない」という段階であれば、匿名相談ができる司法書士法人みつ葉グループがおすすめです。

「借金について誰に相談すればいいかわからない」

「まだ債務整理をするかもわからない」

「とりあえず匿名で借金関連の相談をしたい」

「自分がどうしたらいいのか教えて欲しい」

こういった段階であれば、友人や家族、インターネットの相談サイトに聞いてみるよりも専門家の匿名相談に聞いた方が確実な回答をもらえます。

この記事を読まれている皆様はそれぞれ置かれている状況も異なるかと思いますが、まずはいち早く専門家に相談し、解決策を一緒に考えるという選択肢をとることをおすすめします。「匿名相談」ですので、気軽に依頼できるという点でもメリットは大きいでしょう。

まずは弁護士に相談することをおすすめします。

ここまで一読いただきありがとうございました。ここまで読み進めましたら、各章で紹介している記事も合わせて読んでみていただけますとさらに過払金請求の理解が深まるはずです。

最後にお伝えしたいのが、過払金請求は誰に相談するべきなのか、について。結論からお伝えすると、過払金請求は必ず専門家に相談しましょう。債務整理の森では様々な過払金請求を行った経験者とお会いしておりますが、よくやってしまうことは、家族や知人などに相談するパターンと、yahoo知恵袋に相談してしまうパターン。

どちらも相談したくなる気持ちはわかるのですが、両パターンに共通するのは相談相手が任意整理に精通していないので、解決策があくまで憶測でしかないのです。むしろ早く相談したほうが良いのにも関わらず、過払金を知らない人たちの意見を鵜呑みにしてしまい、専門家に相談できずに苦労してしまうケースも。

「もっと早く相談しておけばよかった。。」と後悔する経験談は、残念ながら数多くあります。過払金請求は家族にバレるリスクも少ない任意整理の手段ですので、もし過払金がありそう思ったらすぐに相談してみることをおすすめします。

以上、過払金請求について必要な情報は全てまとめさせていただきました。この記事はもちろん、ご紹介させていただきました記事や事例をご参照いただき、少しでも人生が楽になることを祈っております。

債務整理の森編集部

最新記事 by 債務整理の森編集部 (全て見る)

- もりた法律事務所(横浜市鶴見区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2022年9月6日

- 債務整理の弁護士選定はかなり難しい?弁護士報酬の考え方など後悔しない方法をご紹介 - 2021年10月29日

- 麻布龍土町法律事務所(港区)の評判の真実(悪評含む)を体験者の口コミで徹底分析 - 2021年9月30日

厳選!おすすめ記事BEST3

-

1

1 -

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

2

-

債務整理に注力しているおすすめの事務所一覧【徹底調査】

当サイトでは、実際の取材や債務整理の相談を行なった体験談をもとに、おすすめの弁護 ...

-

3

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

4

-

任意整理の弁護士費用はどれくらい異なるの?おすすめ事務所を徹底比較

借金に関する相談は、弁護士事務所や司法書士事務所において無料で行なうことができま ...

-

5

-

債務整理のベストな選択とは?経験談を踏まえて基礎情報から弁護士の選び方まで一挙解説

もし多額の借金を抱えてしまった場合、もしくは借金を返せなくなったと思った場合、誰 ...

-

6

-

ひばり法律事務所の評判・口コミを徹底分析 直接取材でわかった依頼するメリット・デメリット

ひばり法律事務所の特長 累計1万件の債務整理対応実績 緊急性に応じて即レスするス ...